欢迎您光临中国的行业报告门户弘博报告!

显示面板是一种用于将电信号转换为可视图像的显示装置,是电子设备中用于呈现视觉内容,实现信息交互的核心部件。随着全球消费电子产品普及,互联网与通信技术加速发展,以及基于人工智能技术的软件应用及硬件终端的加速渗透背景下,人们对于信息交互的需求与日俱增。作为信息交互的核心载体,显示面板已无处不在。

一、显示面板的定义

显示面板是电子设备中用于显示图像、文字等信息的关键部件,可广泛应用于电视、手机、平板电脑、笔记本电脑、显示器、智能穿戴设备等各种电子产品中。显示面板按技术主要分为液晶显示面板(LCD)和有机发光二极管(OLED)两大类。LCD技术成熟,成本低,包括TN、IPS和VA等细分类型。OLED则具有高对比度、广色域、可弯曲等优点,分为PMOLED和AMOLED。此外,还有Micro LED和Mini LED等新兴技术。

二、显示面板行业发展政策

近年来,中国显示面板产业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了《关于推动未来产业创新发展的实施意见》《关于加快推进视听电子产业高质量发展的指导意见》《新产业标准化领航工程实施方案(2023─2035年)》等多项政策,鼓励显示面板行业发展与创新,为企业提供了良好的生产经营环境。具体政策如下:

三、显示面板行业发展现状

1.显示面板市场规模

随着新产能的释放和技术创新的推进,全球面板行业迎来稳定发展。2024年全球显示面板市场规模达到1.3万亿元,较上年增长9.41%。2025年全球显示面板市场规模将达到1.4万亿元。

2.显示面板市场结构

目前,显示面板所采用的主流显示技术主要包括液晶显示(LCD)和有机发光二极管(OLED)。LCD显示技术以TFT-LCD半导体显示技术为主导,由于其技术成熟度高、色彩表现稳定和生产成本较为低廉等特点,主要应用于中低端消费电子显示屏产品、中大尺寸显示面板产品及电视,2024年市场规模占比56.25%。OLED显示技术则以AMOLED半导体显示技术为主导,以其自发光、高色彩对比度、高刷新率、轻薄设计以及支持可弯折等优异的显示和机械性能,主要应用于以上各显示领域的中高端产品,2024年市场占比14.51%。

3.中国显示面板市场规模

近年来,我国大力发展新型显示产业,新型显示市场规模居全球首位。2023年中国新型显示全产业链市场规模约为6600亿元,占全球市场规模的50%左右。2025年中国新型显示全产业链市场规模将达到7200亿元。

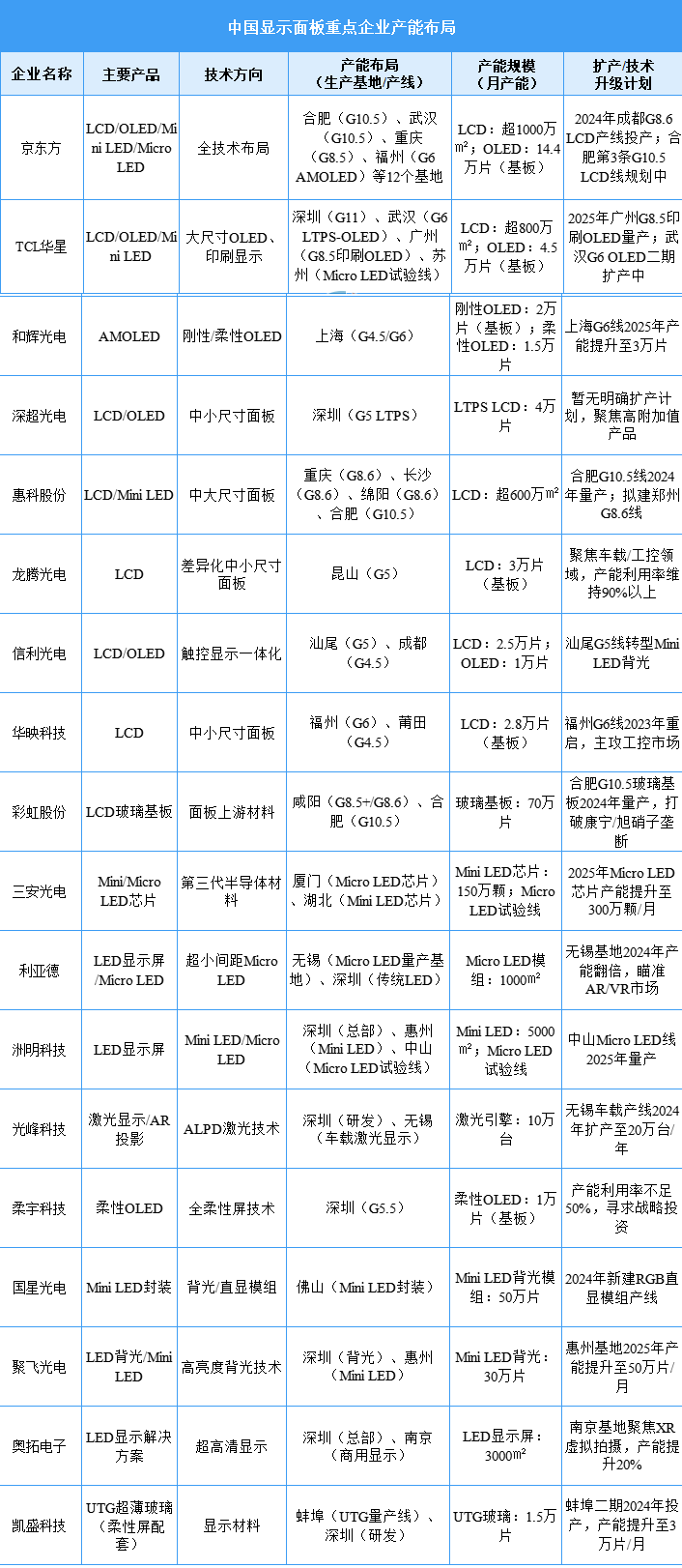

4.显示面板重点企业布局

中国显示面板产业快速发展,已形成“双龙头+细分赛道专精特新”的竞争格局,技术迭代和政策支持推动国产替代。从企业产能来看,LCD领域,中国占全球产能超65%,京东方、TCL华星、惠科合计拥有12条G8.5+高世代线,主导大尺寸面板供应。OLED领域,国内已建成15条G6 AMOLED产线,2024年柔性OLED产能占比将达40%,直追韩国(55%)。Mini/Micro LED领域,三安光电、华灿光电主导芯片产能,利亚德、洲明科技终端产能年增30%。

5.显示面板上市公司经营情况

截至当前,中国A股面板行业相关上市公司共40余家。2024年,有2家公司营业收入超千亿元,分别是京东方和TCL科技。有8家公司营业收入超百亿元,包括冠捷科技、深天马A、杉杉股份、康冠科技、彩虹股份等。

四、显示面板行业重点企业

1.京东方

京东方科技集团股份有限公司(BOE)创立于1993年,形成了以半导体显示为核心,物联网创新、传感器及解决方案、MLED、智慧医工融合发展的“1+4+N+生态链”业务架构。公司显示器件业务为整合设计制造模式,致力于提供应用 TFT-LCD、AMOLED 等技术的端口器件,为客户提供高品质的手机、平板电脑、笔记本电脑、显示器、电视、车载等显示器件产品。2025年第一季度,公司实现营业总收入505.99亿元,同比增长10.27%,归母净利润为16.14亿元,同比增长64.06%。

分产品来看,2024年公司主营产品中,显示器件业务收入1650亿元,占比83.18%,MLED业务收入84.83亿元,占比4.28%。

2.TCL科技

TCL科技集团股份有限公司当前形成了以半导体显示、新能源光伏及半导体材料为核心的泛半导体产业布局。TCL科技集团是目前Mini LED背光电视、面板等最强力的推动者,旗下子公司“TCL华星”已成为全球半导体显示龙头之一,TCL华星在深圳、武汉、惠州、苏州、广州以及印度等地布局,目前具有9条面板生产线,5大模组基地,覆盖大、中、小各类显示面板生产。2025年第一季度,公司实现营业总收入401.19亿元,同比增长0.42%,归属于上市公司股东的净利润为10.13亿元,同比增长321.96%。

分产品来看,2024年公司主营产品中,半导体显示器件收入1043亿元,占比63.25%。

3.冠捷科技

冠捷电子科技股份有限公司专注智能显示终端业务,主要包括智能显示终端产品的研发、制造、销售与服务,产品包括显示器、电视、影音。2025年第一季度,公司实现营业总收入122.62亿元,同比下降4.24%,归母净利润亏损1.7亿元,上年同期盈利537.74万元。

分业务来看,2024年公司主营业务中,新型显示制造收入549.4亿元,占比99.48%。

4.深天马

天马微电子股份有限公司是一家在全球范围内提供全方位的客制化显示解决方案和快速服务支持的创新型科技企业。公司持续深耕中小尺寸显示领域,不断完善多元显示技术布局,以手机显示、车载显示作为核心业务,IT显示作为快速增长的关键业务,工业品、横向细分市场、非显、生态拓展等作为增值业务,不断提升技术、产品和服务能力。2025年第一季度,公司实现营业收入83.12亿元,同比增长7.25%,归属于上市公司股东的净利润为9640.89万元,实现扭亏为盈。

分产品来看,2024年公司主营业务中,显示屏及显示模组收入331.9亿元,占比99.10%。

5.维信诺

维信诺科技股份有限公司主营业务为OLED新型显示产品的研发、生产、销售和技术服务。公司围绕“一强两新”中期发展战略和年度经营目标,巩固新兴显示领域的领先优势,持续优化产品结构,以头部客户OLED显示产品为重点方向,供应客户的多款产品,出货量大幅增长。2025年第一季度,公司实现营业收入18.15亿元,同比增长1.01%,归母净利润亏损5.30亿元,同比增长15.86%。

分产品来看,2024年公司主营业务中,OLED产品收入74.94亿元,占比94.51%。

五、显示面板行业发展前景

1.政策支持与产业链协同发展

国家政策对显示面板行业的发展给予了大力支持,包括财政补贴、税收优惠、科研项目支持等方面,这将有助于企业降低成本、提高技术创新能力,加快产业升级步伐。同时,显示面板行业作为电子信息产业的重要组成部分,其发展将带动上游原材料、设备制造等相关产业的协同发展,进一步完善产业链,提升产业整体竞争力。

2.市场需求不断增长

传统应用领域需求稳定:尽管智能手机、电视、笔记本电脑等传统电子产品市场增速有所放缓,但其对显示面板的需求仍然保持在较高水平,尤其是在大尺寸、高分辨率、高刷新率等高端产品领域,需求仍在不断增长。新兴应用领域需求爆发:随着5G、物联网、人工智能等新一代信息技术的快速发展,商业显示、虚拟现实(VR)、增强现实(AR)、车载显示等新兴应用领域对显示面板的需求呈现出爆发式增长态势。例如,车载显示市场在中国车市消费升级的背景下,高分辨率、高灵敏度、窄边框、大屏需求增加,2020-2028年车载显示面板市场规模有望持续扩大。

3.技术创新推动行业发展

OLED技术:OLED面板产量增长迅速。2023年中国OLED产量占全球比例为22.8%,预计在2026年前后全球占有率将达到约65.9%。中国面板厂商采取低价策略,在汽车等领域广泛推广OLED技术的应用,随着大尺寸OLED产能的快速建设投产,OLED电视的成本将大幅下降,从而可能推动其销量的增加。Micro LED技术:具有自发光、对比度高、响应速度快、亮度高、寿命长等优点,制造工艺复杂,成本极高,目前主要用于高端显示设备,如高端电视、专业显示器等,但随着技术的进步和成本的降低,未来有望在更多领域得到应用。量子点技术:在传统LCD的基础上加入量子点材料,可提高色彩表现,色域更广,目前主要用于高端电视,未来也将继续推动显示面板行业的发展。