欢迎您光临中国的行业报告门户弘博报告!

照明设备是指用于提供人工光源,满足人类在生产、生活、科研、娱乐等场景中对光线需求的各类器具或装置。

一、 中国照明设备行业制造环节上市公司整体情况

照明设备行业产业链涵盖上游原材料及零部件供应环节,如金属、塑料、LED芯片、智能控制器等;中游制造环节;下游多领域应用及销售服务,覆盖建筑、道路、家居等场景并提供安装维护等服务,各环节紧密联动,推动行业从生产到应用的全流程运作。

代表性公司有佛山照明、欧普照明等。

二、 中国照明设备行业上市公司区域分布情况

中国照明设备行业上市公司区域分布呈现高度集中于东部沿海的特征,尤以广东,如佛山照明等多家企业,浙江、江苏、福建、上海为聚集区,这些沿海省市凭借产业配套、经济活力等优势,成为行业上市主体的主要承载地。

三、 中国照明设备行业上市公司经营情况对比分析

2024年中国照明设备行业上市公司中,佛山照明营业收入达90.48亿元居首,恒太照明、*ST星光营收增长率较高,而海洋王制造环节业务毛利率高达62.81%,各公司在营收、增长及制造环节业务毛利率等方面表现差异明显。

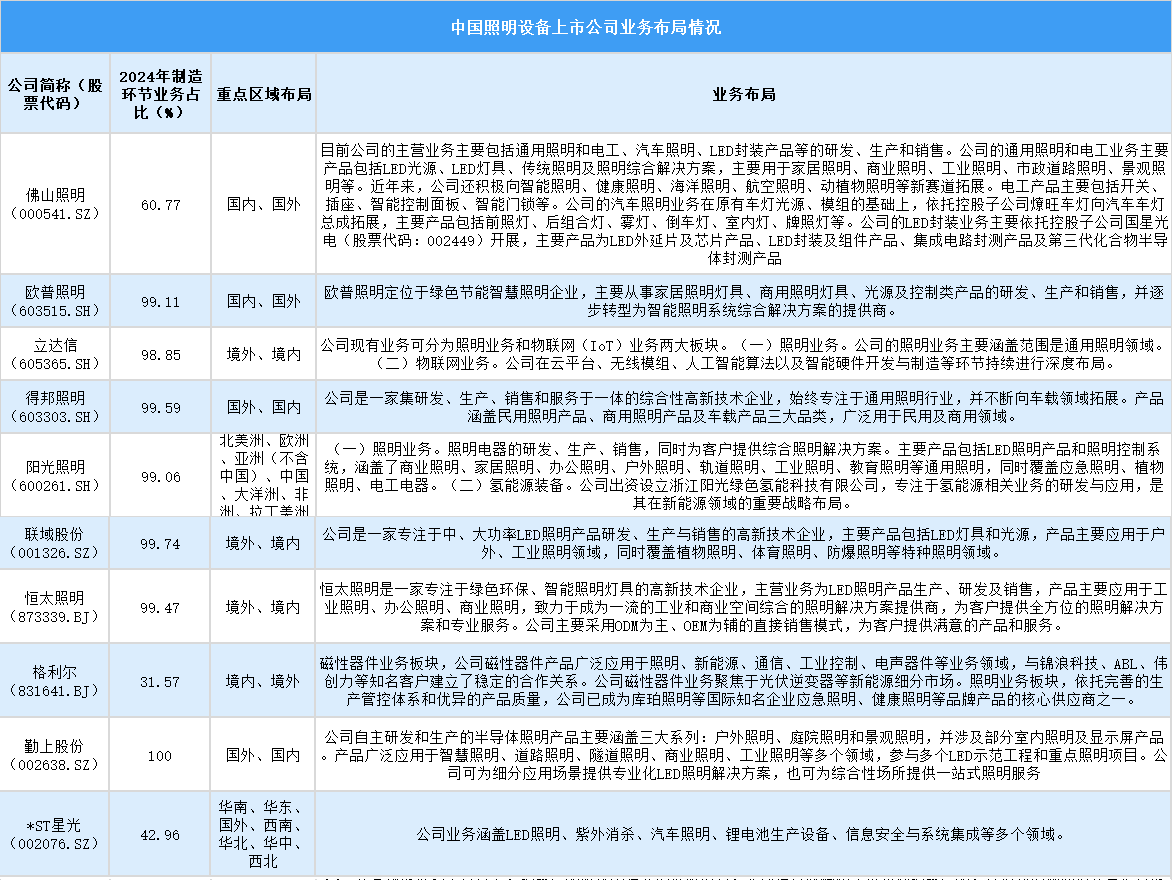

四、 中国照明设备行业上市公司业务布局情况

2024年中国照明设备上市公司制造环节业务占比差异较大,布局区域多涉及国内外,业务布局涵盖通用照明、商业照明等传统照明领域,部分公司向智能照明、物联网、氢能源、健康环境家电、宠物电器等新领域拓展,产品种类丰富且应用场景广泛。

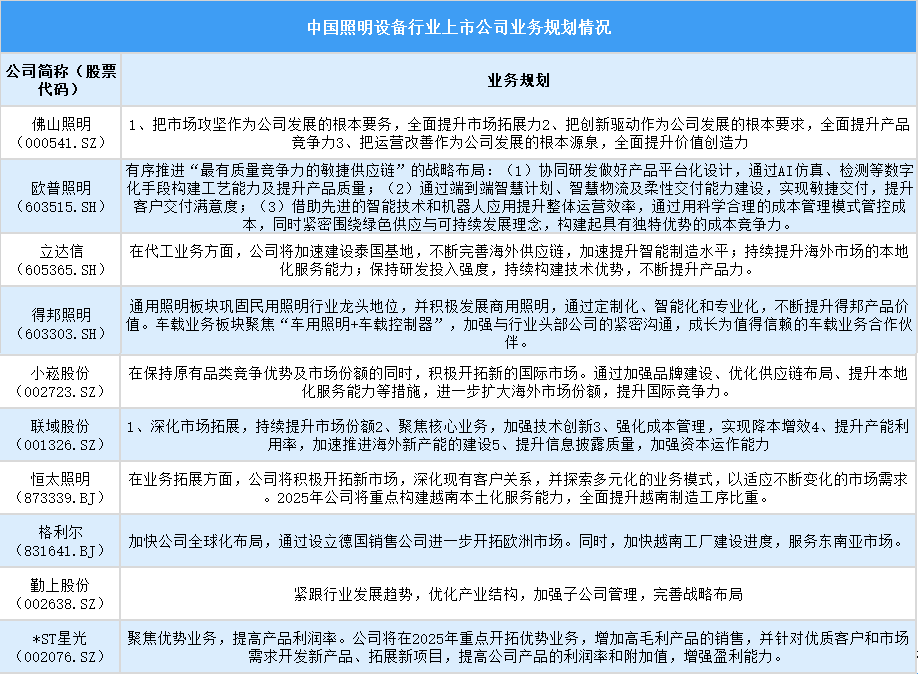

五、 中国照明设备行业上市公司业务规划情况

中国照明设备行业上市公司业务规划聚焦多元方向,涵盖市场攻坚、创新驱动、供应链优化、产能建设、海外拓展、技术升级及业务转型等,从提升竞争力、完善布局到强化运营,各公司依自身特点明确发展路径。