欢迎您光临中国的行业报告门户弘博报告!

智慧交通是基于物联网、人工智能、大数据、5G等新一代信息技术与交通运输深度融合的综合体系,旨在实现交通系统智能化、高效化和绿色化。作为智慧城市的核心组成部分,智慧交通将人、车、路视为统一整体,通过技术手段打破信息孤岛,实现交通系统的全局优化。未来随着自动驾驶商业化落地、车路协同全覆盖,智慧交通将成为重塑城市竞争力、实现可持续发展的关键力量。

一、产业链

智慧交通产业链上游为软硬件供应,主要包括芯片、激光雷达、智能摄像头、高精度地图、5G通信、云服务、AI算法等。中游是连接上游基础设备与下游应用落地的核心枢纽,主要包括软硬件产品开发、智慧交通系统集成、智慧交通解决方案。下游为应用场景和运营服务。

二、上游分析

1.AI芯片

AI芯片是专门为人工智能算法设计的处理器,具备高性能、低功耗和可扩展性等特点。在智慧交通中,AI芯片是交通智能体和自动驾驶系统的核心组件,负责处理复杂的交通场景和实时数据。2023年中国AI芯片市场规模达到1206亿元,同比增长41.9%,2024年市场规模约为1412亿元。2025年中国AI芯片市场规模将增至1530亿元。

2.激光雷达

激光雷达是一种通过发射激光束并接收反射信号来测量目标距离、速度和形状等信息的传感器。在智慧交通中,激光雷达具备高精度、高速率和无盲区等特点,能够提供准确的三维环境信息。随着技术的持续突破和升级,中国激光雷达市场驶入快车道。2023年中国激光雷达市场规模约为75.9亿元,2024年约为139.6亿元。2025年中国激光雷达市场规模将达到240.7亿元。

高精地图在智能驾驶领域具有不可替代性,2021年以后随着L3车型密集上市,更多的智能网联汽车会搭载高精地图,高精地图市场规模将实现快速增长。2024年中国高精地图市场规模达到50亿元左右。2025年中国高精地图市场规模将达65亿元。

4.5G通信

5G通信是第五代移动通信技术,具备高速率、低时延和大连接数等特点。在智慧交通中,5G通信支持车联网、远程驾驶和实时交通信息传输等应用,实现车辆与车辆、车辆与基础设施之间的实时通信。我国5G网络建设有序推进,截至2025年4月末,5G基站总数达443.9万个,比上年末净增18.8万个,占移动基站总数的34.9%,占比较上年末提高1.3个百分点。

5.云计算

云计算服务是通过网络提供计算资源、存储资源和应用程序等服务的技术。在智慧交通中,云服务支持交通数据的存储、处理和分析等应用,为交通管理提供数据支持。2023年我国云计算市场规模达6165亿元,同比增长35.5%,2024年市场规模约为8378亿元。到2027年我国云计算市场规模将超过2.1万亿元。

6.上游细分领域重点企业

智慧交通产业链上游的软硬件供应是整个产业链的基础与核心,主要包括AI芯片、激光雷达、智能摄像头、高精度地图、5G通信、云服务、AI算法等关键领域。以下是各细分领域及代表企业整理,包含技术特征与市场数据:

三、中游分析

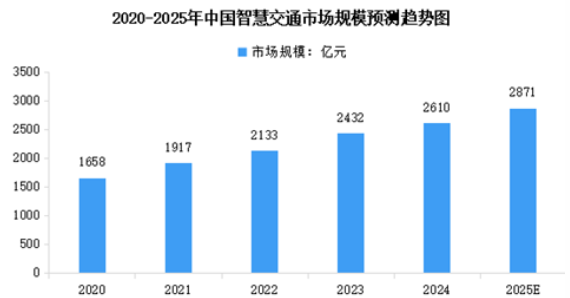

1.智慧交通市场规模

近年来,物联网、云计算、大数据、人工智能等技术的不断发展,为智慧交通系统的建设和应用提供了技术保障,中国智慧交通市场规快速增长。2024年中国智慧交通市场规模达到2610亿元,较上年增长7.32%。2025年中国智慧交通市场规模将达到2871亿元。

2.交通固定资产投资额

全国交通固定资产投资持续高位运行, 2024年完成交通固定资产投资37893亿元,重点投向智慧交通、水运和农村公路等领域。2025年全国交通固定资产投资保持增长,达到40546亿元。

3.智能交通千万项目数量及规模

2024年中国城市智能交通市场项目减少,回款周期还长,规模同2023年相比下滑明显。中国城市智能交通(除停车)千万项目市场规模为255.26亿元,项目数量为1601个。从市场规模来看,2024年我国城市智能交通(除停车)千万项目市场规模,相比2023年智能交通千万项目(除停车)减少约10.07%。其中交通管控市场规模同比减少22.11%,减少明显;智能运输(含智能网联)市场规模没有减少,而是增长15.43%。

4.中标企业市场占比情况

2024年我国城市智能交通(除停车)千万项目中标市场规模排在前10的企业总计市场规模97.97亿,项目数总计580个,前十中标企业千万项目市场规模约占总市场的38.38%。其中三大电信运营商占据前三,规模总共69.31亿,占比为27.15%;三大电信运营商和铁塔、广电系的总规模则是74.43亿,占比28.37%。

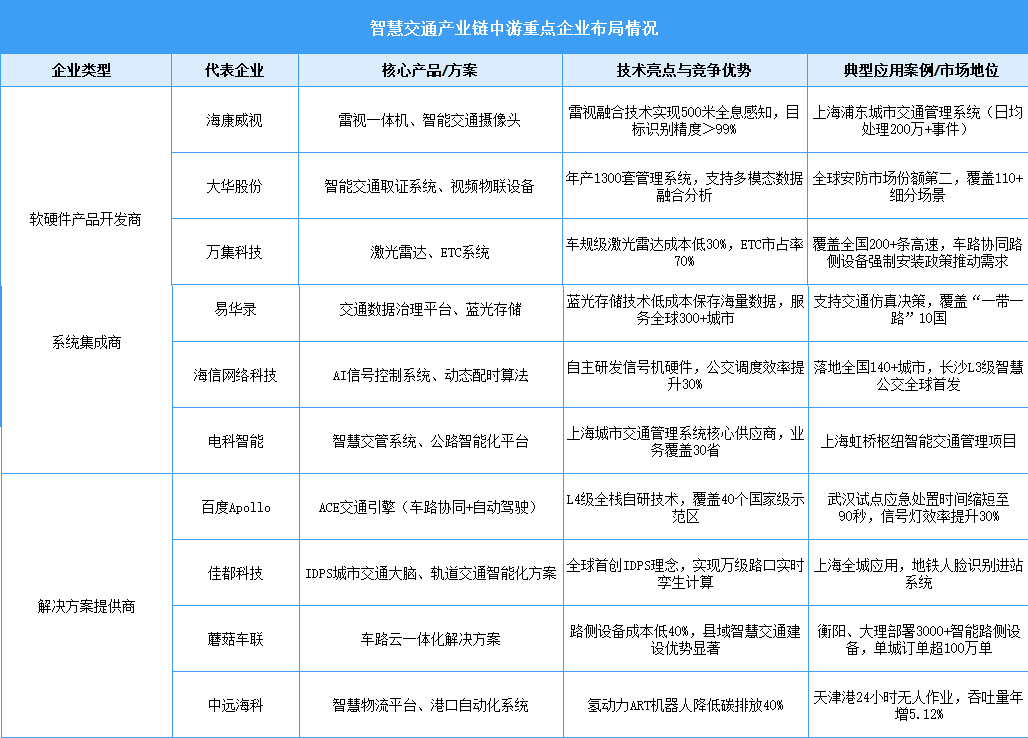

5.智慧交通重点企业名单

我国智慧交通市场尚未形成绝对的垄断格局,各企业之间的竞争较为激烈。千方科技、海信网科等企业占据了较大的市场份额。同时,随着市场的不断扩大和技术的不断进步,新的企业也在不断涌现,加剧了市场竞争的激烈程度。以下是智慧交通产业链中游的软硬件产品开发商、系统集成商和解决方案提供商的重点企业梳理,结合其核心产品、技术亮点及市场地位,整理为系统性表格:

四、下游分析

1.智慧出行

由于新冠疫情导致的出行限制及出行减少,2020年至2022年中国乘用车智慧出行服务市场规模较为波动。2023年疫情全面解封以来,乘用车智慧出行服务市场规模稳步提升。2024年中国乘用车智慧出行服务市场规模达4055亿元,较上年增长26.96%。2025年中国乘用车智慧出行服务市场规模将突破5000亿元。

2.运营情况

截至2024年底,中国大陆地区共有58个城市开通城市轨道交通运营线路361条,运营里程12160.77公里。其中,地铁运营线路9306.09公里,占比76.53%;其他制式城轨交通运营线路2854.69公里,占比23.47%。当年运营里程净增长936.23公里。2025年中国大陆地区城市轨道交通运营里程将达到13159.77公里。

截至2024年底,城轨交通运营线路包含10种制式。其中,地铁9306.09公里,占比76.53%;轻轨225.85公里,占比1.86%;跨座式单轨144.65公里,占比1.19%;市域快轨1597.25公里,占比13.13%;磁浮交通57.86公里,占比0.48%;自导向轨道系统10.19公里,占比0.08%;有轨电车 579.94公里,占比4.77%;电子导向胶轮系统179.09公里,占比1.47%;导轨式胶轮系统49.36公里,占比0.40%;悬挂式单轨10.50公里,占比0.09%。