欢迎您光临中国的行业报告门户弘博报告!

近年来,机器视觉在政策支持、技术进步以及市场需求等因素推动下,其应用场景不断拓展,市场规模持续增长,正加速向各行业渗透并推动产业升级。

一、 中国机器视觉行业设备制造与系统集成环节上市公司整体情况

机器视觉产业链上游为核心零部件与软件供应环节,零部件包含光源、镜头、工业相机、图像传感器、图像采集卡、控制器等,软件涵盖图像处理算法、AI平台等;中游是设备制造与系统集成环节,系统集成商通过差异化服务抢占细分市场,设备制造商聚焦检测、测量、定位等设备制造,技术门槛较高;下游为终端应用领域,如3C电子、汽车与零部件、新能源等。

代表性公司有矩子科技、凌云光等。

二、 中国机器视觉行业上市公司区域分布情况

中国机器视觉行业上市公司区域分布差异显著,呈现出沿海及经济发达区域聚集的特征。广东数量最多,上海、江苏等东部沿海省份也有分布,北京、安徽、湖北等省市有少量布局,反映出产业资源向经济活力强、科创氛围好、配套完善的地区集中。

三、 中国机器视觉行业上市公司经营情况对比分析

中国机器视觉行业上市公司2024年营收规模分化明显,多数企业营收负增长,仅部分实现正增长,且设备制造与系统集成业务数据呈现出头部企业优势与业务差异。

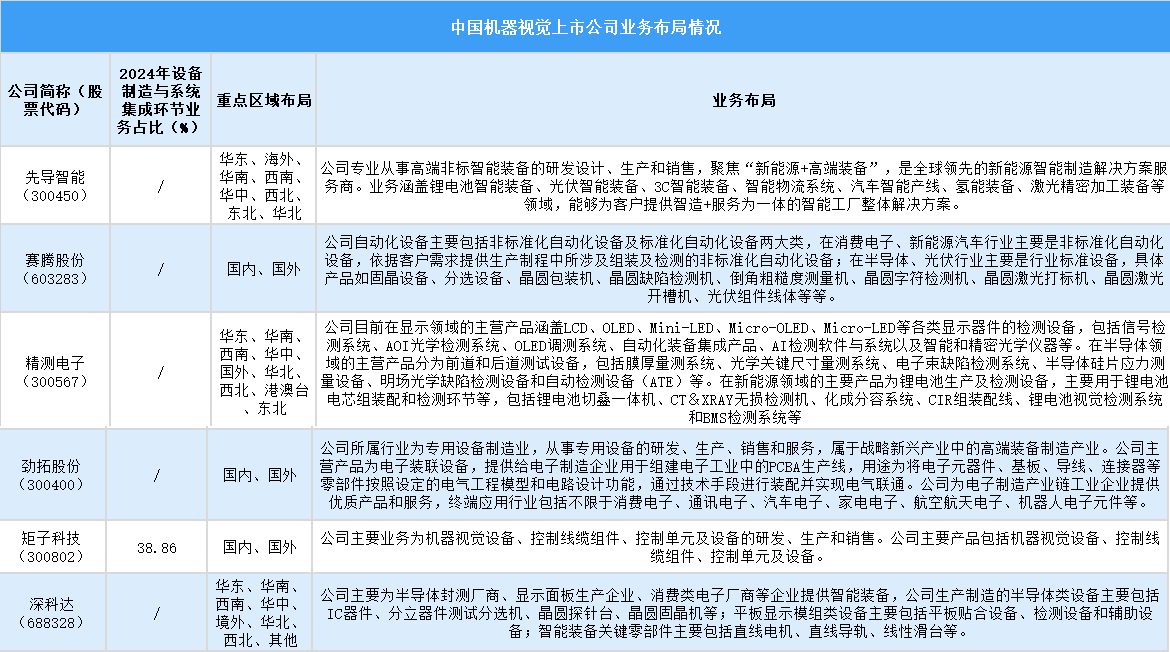

四、 中国机器视觉行业上市公司业务布局情况

中国机器视觉上市公司业务布局呈现多元化与差异化,覆盖设备制造、系统集成等环节,聚焦电子、新能源等多领域,区域布局国内国外结合,部分企业以“AI+机器视觉”等核心技术深耕细分赛道。

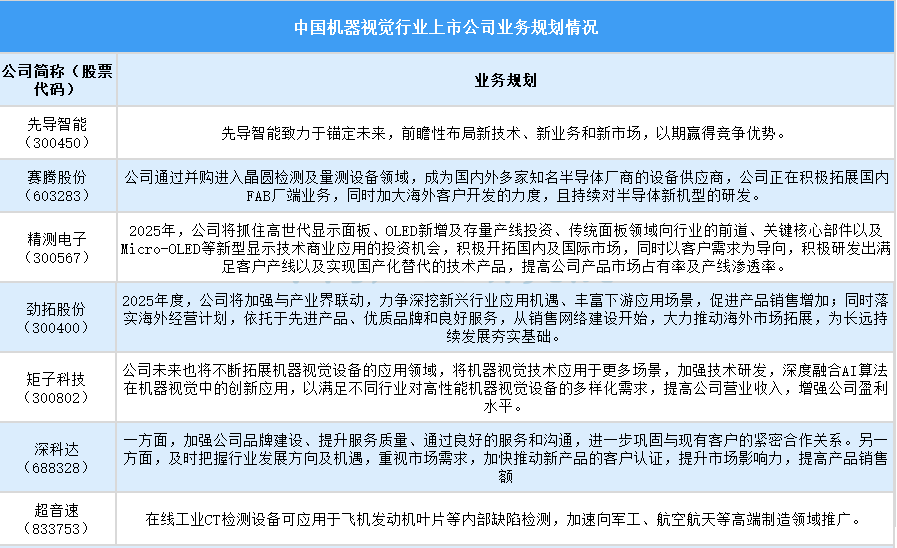

五、 中国机器视觉行业上市公司业务规划情况

中国机器视觉行业上市公司业务规划各有侧重,多聚焦于新技术与新业务拓展、深挖新兴行业应用机遇、加强市场开拓、强化技术研发与应用创新,以及深化客户合作关系等方向以提升市场竞争力。