欢迎您光临中国的行业报告门户弘博报告!

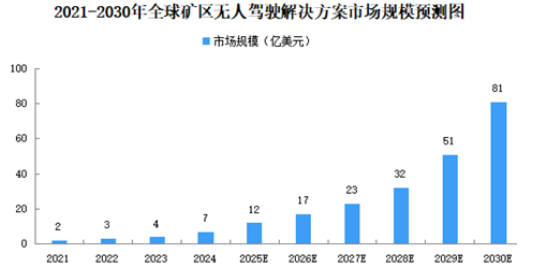

由于劳工短缺及成本上升,全球矿区无人驾驶解决方案需求增加,市场规模持续扩大。2024年全球矿区无人驾驶解决方案按收入计的市场规模7亿美元,2021-2024年复合年增长率为53%。2025年全球矿区无人驾驶解决方案按收入计的市场规模将达12亿美元,2030年将达81亿美元。

全球矿区无人驾驶解决方案行业的进入壁垒

技术壁垒。矿区无人驾驶解决方案高度依赖无人驾驶、人工智能、物联网、大数据等前沿技术。供应商必须具备强大的算法开发能力、传感器融合技术、远程运维管理能力。例如,无人驾驶矿卡通常需要整合高精度定位、激光雷达感知及AI决策,在极端天气、复杂地形及时间紧迫的生产条件下保持稳定运行。只有具备深厚且经过验证的技术底蕴的企业,才能满足该等需求并实现规模化落地。

客户采纳壁垒。矿区运输作为生产核心环节,要求极高的稳定性、安全性和作业持续性。矿业公司对新技术的接受较为谨慎,通常须经历长期测试、示范项目,并经过多轮优化後才会进行规模化部署。缺乏成功落地案例或成熟商业化解决方案的供应商,在取得客户信任与实现销售转化方面将面临重大挑战。

解决方案集成壁垒。矿区无人驾驶并非单一产品业务,而是涉及无人驾驶、智能调度、远程监控及系统协调等多个环节的集成化生态系统。新进入者如果仅具备单点解决方案(如自动驾驶算法)而缺乏全域整合能力,则难以在行业立足。矿业公司更倾向于选择能够提供一站式解决方案的卖方,这进一步提高了行业进入壁垒。

行业经验壁垒。采矿作业具有高度专业性,与一般道路自动驾驶存在显着差异。矿场环境涉及复杂多变的作业模式、陡峭坡度及持续变化的地形。深入掌握矿业特殊工况并从实际操作中获得深刻见解,是开发具适应性与可靠性系统的关键。具备矿业物流经验的企业,更能协助客户在行业低谷期降低成本,并在上升期提升效率。相对地,缺乏领域专业知识的供应商,往往在部署时长、系统调校及长期性能表现方面面临挑战。

资本壁垒。开发与部署矿区无人驾驶解决方案需大量前期投资,包括矿卡、无人驾驶硬件、软件开发、测试基础建设及部署等成本。此外,部分客户倾向于通过自有车队提供服务的矿区无人驾驶解决方案提供商,这也进一步提升了资金门槛。此等高额财务要求,对新进入者构成显着进入障碍。