欢迎您光临中国的行业报告门户弘博报告!

2025年5月,国内糖价持平略跌,国际糖价下跌。国内市场:2024/25年度广西、云南等主产区甘蔗扩种推动食糖增产,叠加淀粉糖替代效应及食品加工企业备货周期延长,预计国内糖价近期稳中偏弱运行。国际市场:巴西、印度产量增长,全球供应宽松,终端需求疲软,预计国际糖价近期承压下行。

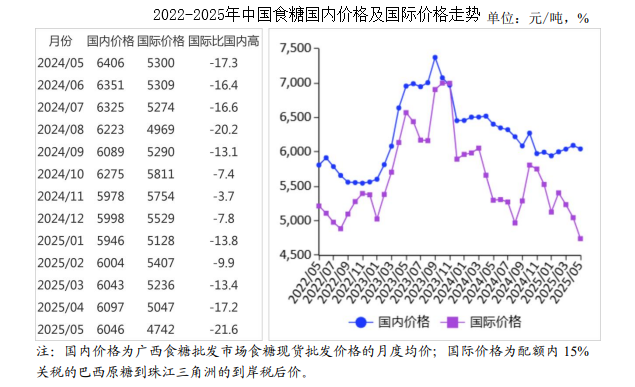

(一)国内糖价持平略跌。

主产区增产幅度较大,消费淡季需求疲软,国际糖价下跌降低进口成本,糖浆及预混粉进口扩大,市场供需宽松态势扩大,压制国内糖价。5月份,国内食糖均价每吨6046元,环比跌0.8%,同比跌5.6%。

(二)国际糖价下跌。

主产国食糖增产,全球供应增加;同时进口需求减弱,市场供需趋于宽松。原油价格下跌降低乙醇替代吸引力,进一步削弱糖价支撑,价格下行压力加大。5月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅17.5美分,环比跌4.3%,同比跌7.3%。

(三)国内外食糖价差扩大。

国际糖价跌幅大于国内糖价跌幅,本月配额内国内外价差扩大。5月份,配额内15%关税的巴西食糖到岸税后价每吨4742元,比国内糖价低1304元,价差比上月扩大254元。而进口配额外50%关税的巴西食糖到岸税后价每吨6033元,比国内糖价低13元,这是2021年5月以来首次低于国内。

(四)4月份食糖进口大幅增长。

受国内外食糖价差驱动,4月份食糖进口激增。4月份,我国进口食糖13万吨,环比增87.9%,同比增1.6倍;进口税则号170290、210690项下的糖浆与白砂糖预混粉8.54万吨,同比减55.4%。1―4月累计,进口食糖27.84万吨,同比减77.9%,进口额1.49亿美元,同比减80.5%,进口食糖主要来自巴西(占总量的41.5%);进口税则号170290、210690项下的糖浆与白砂糖预混粉32.76万吨,同比减36.7%。

(五)预计2025/26年度全球食糖供应过剩量同比扩大。

据美国农业部(USDA)预计,2025/26年度全球食糖产量将从2024/25年度的1.81亿吨增长至1.89亿吨,增幅达4.7%;全球食糖需求将从2024/25年度的1.75亿吨增长至1.78亿吨,增幅为1.4%,2025/26年度将面临1140万吨的供应过剩,比2024/25年度扩大608万吨。

(六)预计国内糖价稳中偏弱运行,国际糖价承压下行。

国内市场:2024/25年度广西、云南主产区甘蔗种植面积扩大,国内食糖产量同比提升,市场供应宽松。需求端受淀粉糖替代效应及食品企业采购节奏放缓影响,消费增长受限,预计国内糖价近期维持稳中偏弱走势。国际市场:巴西、印度等主产国食糖产量同比大增,全球供应显著扩张;巴西加速甘蔗压榨,出口量持续走高。终端消费受宏观经济拖累,需求增长疲软,预计国际糖价近期承压下行。