欢迎您光临中国的行业报告门户弘博报告!

中国显示面板产业正上演一场精彩的“区域竞速赛”——长三角以全产业链优势稳坐“全链王”宝座,珠三角依托终端市场与柔性技术领跑前沿,环渤海深耕科研与政策赋能却待突破配套瓶颈,成渝则凭借车载显示赛道异军突起成为“黑马”,中西部以特色材料与局部优势加速追赶。这场“五极争霸”背后,是资源禀赋、技术路径与政策导向的深度碰撞,更勾勒出中国显示面板产业从“规模扩张”向“质量跃升”的转型轨迹。

显示面板产业区域竞争梯队

中国显示面板产业竞争梯队呈现明显区域分化:长三角地区、珠三角地区属于第一梯队,是产业高度集聚的技术引领型,依托龙头企业在高端LCD、柔性OLED及下一代显示技术领域占据全球主导地位,产业链完整度与创新生态领先;环渤海地区、成渝地区属于第二梯队,是规模扩张期的技术追赶型,借助政策红利,通过龙头企业带动快速扩张,重点推进产能释放与区域协同发展;中西部地区属于第三梯队,是配套补充型的局部突破型,通过承接东部产业转移,以中低端面板制造、玻璃盖板、背光模组等配套材料为主,技术壁垒较低但逐步向细分领域延伸。

显示面板区域竞争力对比

中国显示面板产业区域竞争力呈现显著差异化特征:长三角地区综合实力领跑,产业规模、产业链完整性、龙头企业数量、技术创新能力及资本活跃度均居首位,仅人才储备与政策支持力度略逊,市场需求也较强;珠三角地区紧随其后,虽产业规模、产业链等核心指标与长三角接近持平,但市场需求最为旺盛;环渤海地区整体竞争力较弱,除人才储备相对突出外,其余指标多处于中等水平;成渝地区发展态势良好,多数指标达四星,市场需求亦较可观;中西部地区则较为落后,所有指标多为三星,产业基础与竞争力亟待提升。

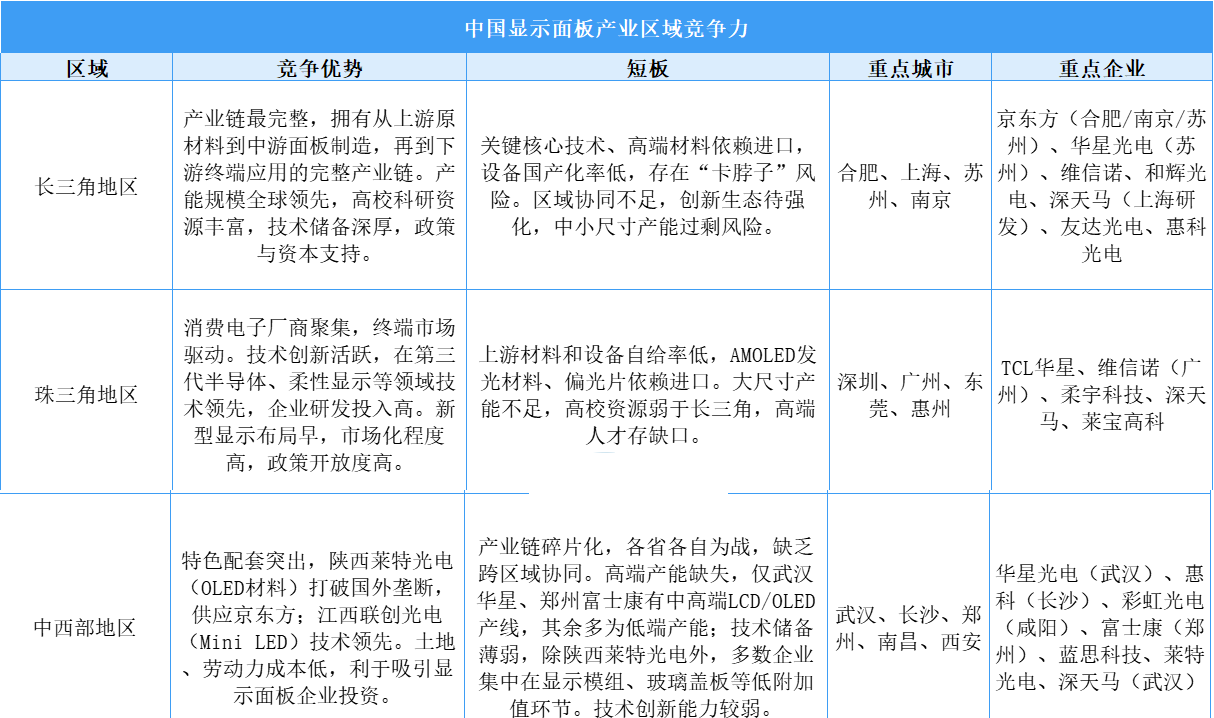

显示面板产业区域竞争力分析

中国显示面板产业已形成区域差异化竞争格局:长三角产业链最完整、产能规模全球领先,但高端材料设备依赖进口;珠三角以终端市场驱动、柔性显示技术领先,但上游配套不足;环渤海科研实力强、政策倾斜明显,但产业链配套薄弱;成渝地区成本优势显著、车载屏市场突出,但技术迭代较慢;中西部地区特色材料突破、成本优势明显,但产业链碎片化、高端产能不足。

长三角地区显示面板产业竞争力分析

长三角地区作为我国显示面板产业的核心聚集区,依托区位优势、产业链协同和政策支持,已形成覆盖上游材料/设备、中游面板制造、下游应用的完整产业链,是我国显示面板产业技术创新和规模化生产的主要承载地。

长三角地区显示面板产业呈现区域协同、优势互补的发展格局,整体竞争力突出但各有侧重。上海以研发资源密集、高端人才集聚及“研发-制造-应用”跨区域联动为核心优势,在柔性显示、半导体显示材料等领域技术研发全国领先,但制造环节规模有限、本地配套不足;江苏依托多条高世代LCD产线形成规模化生产能力,产业链中游配套完善,却面临高端技术突破不足、区域同质化竞争等问题;浙江凭借材料设备(偏光片、光学膜等)和应用场景的独特优势填补差异化需求,但面板制造以中低端为主、高端技术依赖进口;安徽通过垂直整合形成“面板-材料-设备-终端”闭环,产能规模全球领先,并与家电产业深度协同,但研发投入强度不足,前沿技术仍需外部输入。

珠三角地区显示面板产业竞争力分析

珠三角地区是我国显示面板产业的核心集聚区之一,依托电子信息产业集群优势、技术创新能力和完善的产业链配套,在全球显示面板产业中占据重要地位。

珠三角地区显示面板产业呈现差异化竞争优势:深圳以技术壁垒高、创新资源密集为核心,依托华星光电等龙头企业在消费电子和车载显示领域领先,但面临土地成本高和上游材料依赖进口的挑战;广州凭借超视堺10.5代线填补大尺寸面板空白,产业链完整但自主创新能力弱,以代工为主;惠州在液晶模组和OLED领域配套完善,但高端技术储备不足且缺乏终端品牌。东莞以精密制造和产业链协同见长,但技术含量偏低且抗风险能力弱。

环渤海地区显示面板产业竞争力分析

环渤海地区是我国显示面板产业的核心聚集区之一,依托京津冀协同发展、山东新旧动能转换等战略,形成了“研发-制造-应用”协同的产业格局。

环渤海地区的显示面板产业呈现差异化竞争格局:北京依托顶尖科教资源和资本优势,在研发设计与产业链协同方面领先,但缺乏制造产线和规模化应用场景;天津以滨海新区为核心,拥有高世代面板产线和完善物流网络,但面临配套不足、创新能力弱和LCD产能过剩压力;山东通过青岛、济南等城市实现全产业链布局,下游家电、车载应用市场强劲,但高世代产线缺失且技术储备薄弱。

成渝地区显示面板产业竞争力分析

成渝地区作为中国西部电子信息产业的核心增长极,近年来在显示面板产业领域形成了显著的集群效应,逐步成为全球显示面板产业版图的重要一极。

成渝地区显示面板产业形成差异化竞争格局。四川以成都、绵阳、眉山为核心,依托电子科大等高校科研资源及京东方、深天马等龙头企业,形成集群化发展格局,尤其在柔性屏和配套材料领域布局领先,但面临高端材料本地化率低、底层技术自主性不足等短板;重庆则以两江新区、巴南区等地为重点,凭借惠科8.6代LCD产线的规模制造优势和汽车电子应用场景,在电视面板和车载显示领域具备竞争力,但存在高端技术储备不足(如AMOLED布局滞后)、核心材料依赖外埠及产学研协同较弱等问题。

中西部地区显示面板产业竞争力分析

中西部地区显示面板产业呈现差异化发展格局,各核心城市依托自身优势形成特色竞争力,但也面临共性与个性短板。湖北产业规模领先,拥有全技术路线布局和龙头集聚优势,但上游材料自给率不足;湖南依托终端需求拉动和产能规模,但面板制造环节薄弱且技术层级偏低;陕西凭借科研实力和军工技术转化潜力,但产业化能力和配套薄弱;河南专注LCD中低端细分市场,但产业链短且技术竞争力弱;江西在柔性显示技术领先并形成配套协同,但材料依赖进口且规模较小。