欢迎您光临中国的行业报告门户弘博报告!

创新药(原研药)是指基于全新靶点、作用机制或分子结构研发的药物,具有自主知识产权,需经过严格的药物发现、临床前研究、临床试验及上市审批流程。中国创新药批准上市已进入爆发期,政策、技术、资本多轮驱动下,本土药企正以“中国速度”改写全球医药创新格局。未来,随着源头创新能力的提升和国际化的深化,中国创新药将为全球患者带来更多突破性治疗方案。

一、产业链

创新药产业链上游为原材料及设备供应,包括原料药、医药中间体、药用辅材、医用包材、制药设备等。中游为创新药研发与生产,是产业链的核心环节,按药品形态,创新药可分为小分子创新药、大分子创新药、细胞治疗创新药、基因治疗创新药、活体微生物创新药等,按注册方式可分为化学药创新药、生物制品创新药、中药创新药等。下游通过医疗机构、零售药店、电商平台等到达终端消费者手中。

二、上游分析

1.原料药

化学原料药是用于生产各类化学制剂的原料药物,是化学制剂中的有效成分。随着医药市场的扩大和人口老龄化的加剧,化学原料药的需求也在不断增加。2024年中国化学药品原药产量达350.4万吨,较上年增长8.4%。2025年中国化学药品原药产量将达到367.92万吨。

2.医药中间体

医药中间体作为原料药的前体,在药物合成过程中起到关键作用,其质量和稳定性直接影响最终药物的质量和疗效。2024年中国医药中间体市场规模达到2552亿元,同比增长5.45%。2025年中国医药中间体市场规模将超过2600亿元。

目前我国医药生产所需的基础化学原料、医药中间体基本实现自给自足,仅有少数高端中间体需要依赖进口,同时,我国已经成为全球主要的医药中间体出口大国,总体来说我国医药中间体的供给能力不断提高。我国医药中间体具有代表性的医药中间体生产公司有森萱医药、天宇股份、富祥股份、联化科技等。具体如图所示:

3.药用辅材

药用辅材用于药品制剂生产,以提升药物的稳定性和溶解性,确保药物的有效性和安全性。中国药用辅材在整个药品制剂产值中占比仅为3%至5%,相较国际上的10%至20%,行业尚处于起步阶段。2024年中国药用辅材市场规模约949亿元,较上年增长6.99%。2025年中国药用辅材市场规模将超过1000亿元。

4.制药设备

制药设备包括摇瓶机、发酵罐、结晶机、离心机、分离机、片剂机械、包衣机械等,是药品生产过程中必不可少的设备。随着人口老龄化加剧,消费不断升级,生物药、创新药以及医药外包等市场快速发展,综合因素对制药装备市场需求带来扩张动力。2024年中国制药装备市场规模约为788亿元。2025年中国制药装备市场规模将达到825亿元。

我国制药装备竞争格局分散,东富龙和楚天科技市场份额为13.7%、10.2%,位于国内行业第一梯队。新华医疗和迦南科技,市占分别为5.4%和5.1%。当前,国外制药装备龙头企业占据市场重要地位,尤其在部分中高端装备领域,我国制药装备厂商在技术、性能等方面与国外制药装备龙头企业存在一定差距。

三、中游分析

1.中国创新药市场规模

创新药是医药产业升级的核心驱动力,中国正从“仿制药大国”向“创新药强国”迈进。中国创新药行业市场规模从2020年的0.82万亿元增长至2024年的1.14万亿元,年均复合增长率达8.53%。2025年中国创新药市场规模将达到1.22万亿元。

2.创新药批准上市数量

近年来,我国医药研发创新活力显著增强。2024年,国家药品监督管理局共批准228个新药上市申请,涉及196个品种。全年批准上市1类创新药48个品种,其中17个品种(35.4%)通过优先审评审批程序批准上市,11个品种(22.9%)附条件批准上市,13个品种(27.1%)在临床试验期间纳入了突破性治疗药物程序。2025年1-5月,国家药品监督管理局批准20余款1类创新药上市,数量刷新近五年同期纪录。

3.获批的创新药药品类型

2024年国家药品监督管理局批准的48个1类创新药中,化学药品、治疗用生物制品和中药分别为23个、22个和3个,分别占比47.9%、45.8%、6.3%,涵盖肿瘤、神经系统疾病、内分泌系统疾病和抗感染等近20个治疗领域。

4.创新药治疗领域分布情况

从治疗领域来看,2024年国家药监局批准的创新药主要集中在抗肿瘤领域,数量为21个,占比43.8%,其次是内分泌系统领域,数量为5个,占比10.4%。抗感染、循环系统疾病、神经系统疾病、皮肤及五官科、呼吸系统疾病及抗过敏等领域的创新药数量均为3个,血液系统疾病领域数量为2个,其余领域数量均为1个。

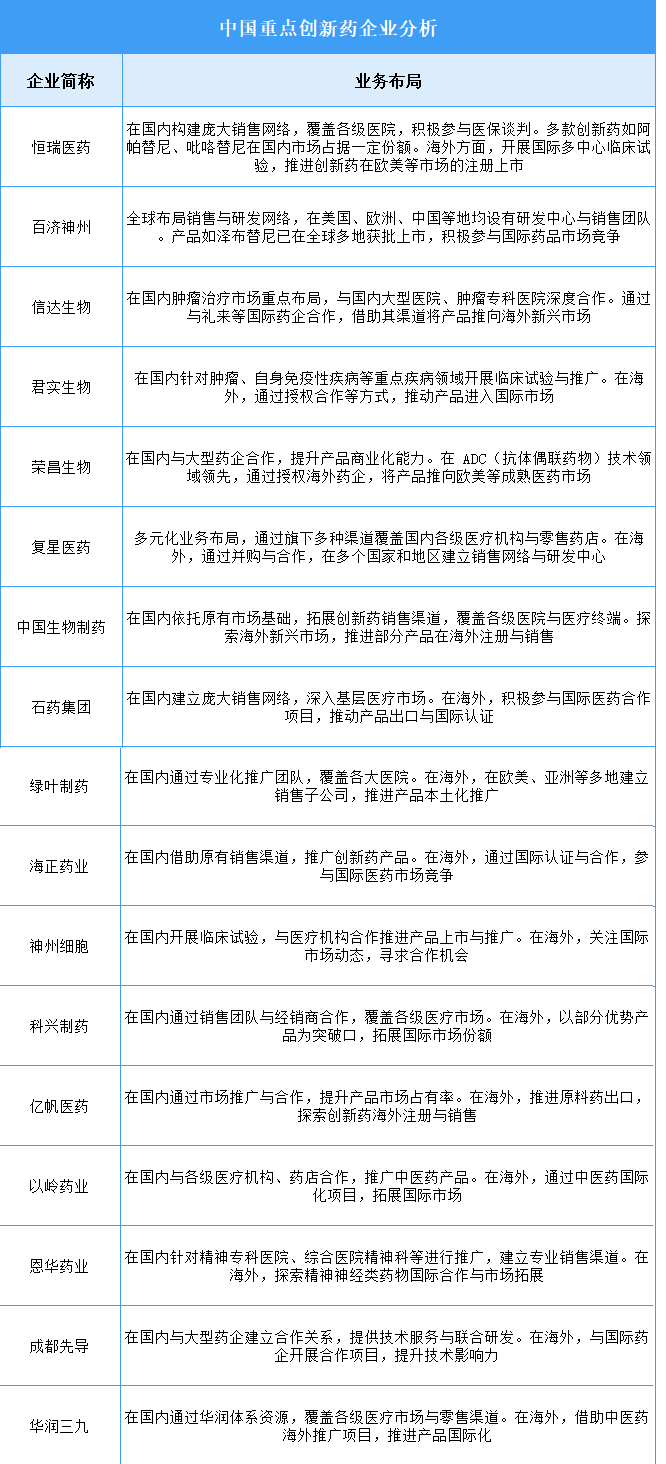

5.创新药重点企业

从中国创新药市场整体竞争格局来看,头部企业优势明显,恒瑞医药、百济神州、信达生物、复星医药等企业在创新药研发、生产、销售等环节均处于行业领先地位,拥有较强的资金实力、研发团队和丰富的管线储备,对市场有较大的影响力,引领着行业的发展方向。未来,随着政策支持、技术进步和国际化加速,这些企业有望在全球医药创新领域发挥更大影响力。

四、下游分析

1.医疗卫生机构数量

截至2024年末,全国共有医疗卫生机构109.2万个,其中医院3.9万个,在医院中有公立医院1.2万个,民营医院2.7万个;基层医疗卫生机构104.0万个,其中乡镇卫生院3.3万个,社区卫生服务中心(站)3.7万个,门诊部(所)39.8万个,村卫生室57.1万个;专业公共卫生机构9217个(不含卫生监督所、中心),其中疾病预防控制中心3429个。

2.药店数量

中国药店门店数量屡创新高,行业集中度进入加速提升状态。2023年,全国药店数量继续保持增长态势,达到66.7万家,比2022年的62.3万家,增加了近4.4万家,连锁率维持在57.8%。2024年,全球药店数量达到约70.7万家。