欢迎您光临中国的行业报告门户弘博报告!

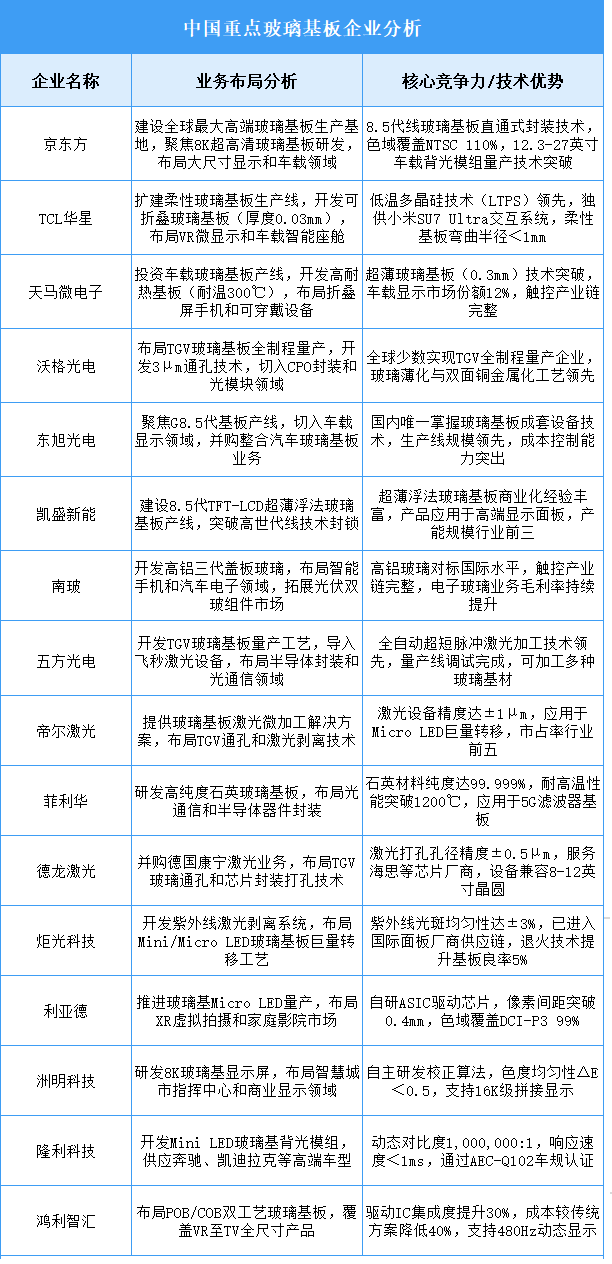

玻璃基板行业呈现"技术高端化、应用场景多元化、国产替代加速"三大趋势,上游材料环节持续突破超薄化与耐高温技术瓶颈,中游制造企业通过TGV/柔性基板双路径拓展半导体封装和新型显示应用,下游需求从传统消费电子向车载显示、光通信、量子计算等高端领域延伸。政策驱动下长三角/珠三角形成千亿级产业集群,龙头企业通过垂直整合实现"设备-材料-工艺"生态闭环,玻璃基板在5G/物联网设备的渗透率快速提升,预计2025年国产化率突破40%。技术协同创新成为攻克高精度光刻、巨量转移等关键壁垒的核心路径,全球市场规模有望在2030年突破2000亿元。