欢迎您光临中国的行业报告门户弘博报告!

飞行汽车,在空中飞行或在陆地上行驶,从一辆公路汽车变身为一架飞机。依托低空经济政策红利,飞行汽车正从技术验证迈向商业化试点阶段,全球主要企业加速推进适航认证并布局城市空中交通(UAM)网络。

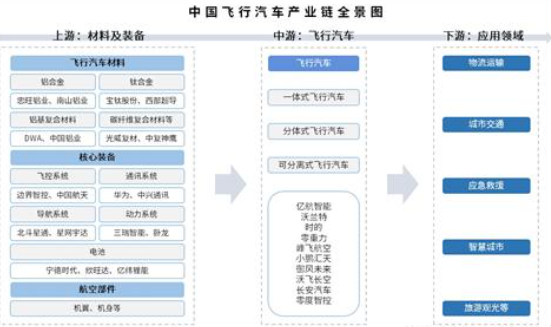

一、产业链

飞行汽车产业链上游为材料及装备,包括飞行汽车材料、核心装备、航空部件等,飞行汽车材料有铝合金、钛合金、铝基复合材料、碳纤维复合材料等,核心装备有飞控系统、通讯系统、导航系统、电力系统、电池,航空部件包括机翼、机身;中游分为一体式飞行汽车、分体式飞行汽车、可分离式飞行汽车;下游主要应用于物流运输、城市交通、应急救援、智慧城市、旅游观光等领域。

飞行汽车产业链的升级将深度赋能智慧城市建设,通过立体交通网络优化城市空间利用率,利用飞行汽车的实时数据反馈提升城市管理效率(如动态调整红绿灯、预测交通拥堵)。其与5G、物联网、AI的融合可推动“空-地-云”一体化发展,例如飞行汽车与无人机的协同物流、基于低空飞行平台的环境监测等。

二、上游分析

1.铝合金

(1)产量

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。2024年中国铝合金产量达1614.1万吨,同比增长9.6%。2025年中国铝合金产量将增至1772万吨。

(2)重点企业分析

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

2.碳纤维

(1)产能

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%。2025年中国碳纤维产能将达到150800吨。

(2)企业分布情况

中国碳纤维产业呈现明显的区域集中化特征,主要集中在东部沿海的长三角(江苏、浙江、上海)和珠三角(广东),以及东北老工业基地,同时新疆、内蒙古等西部资源型省份加速布局。长三角凭借技术密集型产业链(覆盖原丝、碳纤维、复合材料全链条)和高端人才、政策支持(如苏州工业园区专项基金),聚焦风电叶片、航空航天及新能源汽车领域;珠三角依托新能源汽车产业集群(比亚迪、小鹏)和资本活跃度,以轻量化、氢能储运装备为核心应用场景;东北地区依托石化资源(丙烯腈、乙烯)和政策倾斜,以吉林碳谷为代表的企业在全球原丝市场占据主导地位(市占率超50%),成本控制能力突出(原丝单价低于3万元/吨);西部则依托煤炭、电力等低价资源和政府规划(如内蒙古“十四五”产业规划),以原丝生产、碳化等初级加工为主,但下游延伸不足。整体形成东部“技术+应用”双轮驱动、东北把控原材料命脉、西部低成本扩张的差异化格局,未来需突破技术瓶颈、完善产业链协同及拓展应用场景。

3.系统

飞行汽车的核心系统包括飞控系统、通讯系统、导航系统和电力系统。飞控系统作为“大脑”,通过传感器(如IMU、GPS)和算法实现飞行姿态控制与垂直起降/水平飞行的模态切换,需解决多旋翼与固定翼的平稳过渡及冗余设计;通讯系统基于5G-A通感一体化技术,支持低延迟、高可靠性的实时数据交互,连接地面站、空管系统与其他飞行器;导航系统依赖高精度GNSS(如北斗/GPS)和MEMS传感器,结合数据融合算法提供厘米级定位与抗干扰的航迹规划;电力系统采用高能量密度电池(如固态/半固态电池)、高效电机及冗余动力管理技术,满足能量密度(≥320Wh/kg)和轻量化要求,并通过冗余设计保障紧急降落的可靠性。这些系统通过协同工作与冗余设计,确保飞行汽车在安全、效率和环境适应性上的综合性能。

4.电池

(1)销量

近年来,动力锂电销量持续攀升。2024年中国动力锂电池销量为791.3GWh,同比增长28.4%。2025年中国动力锂电池销量将达935.2GWh。

(2)重点企业分析

动力电池在工业中作为关键能量源,为电动车辆、储能系统等提供动力和电能存储,推动工业向绿色、高效方向发展,而随着新能源产业的蓬勃发展,市场对动力电池的需求急剧增长,技术不断进步,政策大力扶持,使得动力电池企业纷纷兴起以满足市场需求。

三、中游分析

1.全球eVTOL销量

相对于传统飞行器,eVTOL具备智能、安全可靠、经济环保等诸多优势。当前,全球eVTOL市场正处于快速发展的初期阶段。2020年至2024年全球eVTOL销量从25架增长至130架左右,年均复合增长率达51.01%。2025年全球eVTOL销量将达到270架。

2.全球eVTOL市场规模

近年来,eVTOL广阔的发展前景吸引了众多航空航天企业、汽车企业、科技公司入局,全球已有超过800家企业或机构正在研发eVTOL产品,全球eVTOL市场规模快速增长。2023年全球eVTOL市场规模达到125.3亿美元,较上年增长12.38%,2024年市场规模达到约140.8亿美元。2025年中国eVTOL市场规模将增至158.2亿美元。

3.中国eVTOL市场规模

eVTOL作为低空经济最为新兴的、最为重要的载体,将会成为增长最快的部分。受到低空经济政策驱动以及eVTOL商业化进程提速的影响,中国eVTOL市场快速扩大。2023年中国eVTOL市场规模达到9.8亿元,同比增长77.3%,2024年市场规模约为32亿元。2025年中国eVTOL市场规模将增至57.5亿元。

4.重点企业分析

目前,中国飞行汽车相关A股上市企业主要分布在广东省,共10家。浙江省和江苏省分别为7家和6家,排名第二第三。

四、下游分析

1.物流

中国物流与采购联合会数据显示,2024年全国社会物流总额为360.6万亿元,按可比价格计算,同比增长5.8%,增速比上年提高0.6个百分点。2025年中国社会物流总额将达369.2万亿元。

2.安全应急

近年来,云计算、物联网、虚拟现实等新一代信息技术在安全应急领域不断融合应用,我国安全应急装备供给与应用水平显著增强,2024年达到了2.4万亿。2025年中国安全应急产业规模将达2.8万亿元。

3.智慧城市

随着大数据、人工智能、物联网、云计算等新一代信息技术的广泛应用,中国智慧城市建设步伐不断加快。按投资价值计,中国智慧城市市场规模由2020年的15万亿元增长至2024年的36.8万亿元,复合年增长率为25.2%。2025年中国智慧城市市场规模将达到45.3万亿元。