欢迎您光临中国的行业报告门户弘博报告!

中国电子化学品行业竞争格局分析

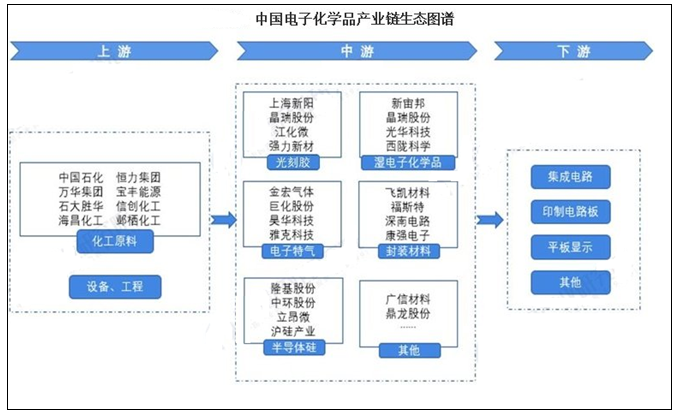

中国电子化学品产业链中,上游代表企业有中国石化、恒力集团、石大胜华、信创化工等;中游电子化学品中光刻胶代表企业有上海新阳、晶瑞股份、江化微、强力新材等;湿电子化学品代表企业有新宙邦、江化微、晶瑞股份、光华科技等;电子特气代表企业月金宏气体、巨化股份、昊华科技、雅克科技等;封装材料代表企业有飞凯材料、福斯特、深南电路、康强电子等;半导体硅片代表企业有隆基股份、中环股份、立昂微、沪硅产业等。

图表 2 电子化学品产业链生态图

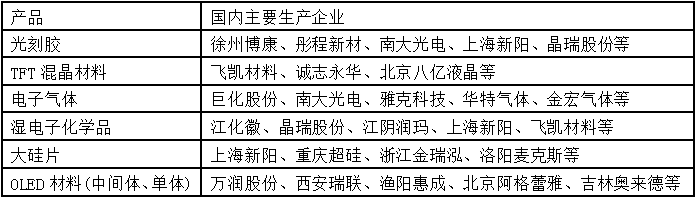

图表 3 国内电子化学品主要生产企业

不同产品成本结构不尽相同

电子化学品行业所包含的下属产品品类众多,不同产品之间的成本结构也都不尽相同。整体来看,超净高纯试剂、光刻胶配套试剂、光伏封装材料、含氟精细化学品等产品的直接材料成本较高,直接材料的成本占比均在70%以上,其中,光伏封装材料的直接材料成本占比最高,达到了91.23%。此外,特种气体和光引发剂的制造费用占比有所提高,但直接材料的成本占比仍然在60%左右。

不同电子化学品价格差异较大

电子化学品的产品种类繁多,而不同产品之间由于用途、特性、生产难度、精细程度等特性均不尽相同,因此不同产品之间的价格差异相对较大。价格相对较低的陶瓷基板等产品的单价不到1元/片,而类似LCD光刻胶引发剂等技术要求高、产量低的产品单价则要在100万元/吨以上。

近年来各电子化学品的价格变化相对较小,价格走势平稳。其中,价格变化最为剧烈的LCD光刻胶光引发剂2020年时的价格为236.97万元/吨,价格下降幅度为8.92%,不到10%。

电子化学品行业毛利率在25%-40%

电子化学品整体产业链下游的销售毛利率最高,我国半导体、显示面板、集成电路、太阳能电池等电子化学品行业的主要下游领域的毛利率在30%-40%区间,毛利率较高。而行业中游电子化学品的毛利率区间相对较大,区别于不同产品的纯度、成色,电子化学品的毛利率在25%-40%区间波动。

中国电子化学品行业细分市场布局情况

我国主要湿电子化学品生产企业包括江化微、晶瑞股份、江阴润玛、浙江凯圣、达诺尔等,装置地点主要集中在江苏和浙江地区;电子气体主要生产企业包括金宏气体、昊华科技、雅克科技、南大光电、华特气体、正帆科技、硅烷科技等。

中国电子化学品地区竞争格局

目前,全国已具备一定数量的生产或销售电子化学品的企业,根据企查猫数据统计,截至2022年9月,全国存续/在业电子化学品生产企业超过30000家。从企业分布来看,国内电子化学品企业主要聚集在东部沿海地区,其中江苏、山东、广东等地相关电子化学品企业较多。

中国电子化学品行业的发展与其宏观经济环境、电子化学品行业相关政策环境、电子化学品产业建设情况以及电子化学品产业链配套息息相关。目前,中国电子化学品产业建设发展较为出色的主要为江苏省、山东省、广东省、浙江省、福建省。该五个省份电子化学品产业建设市场发展各项相关指标对比如下。

电子化学品需求规模快速增长

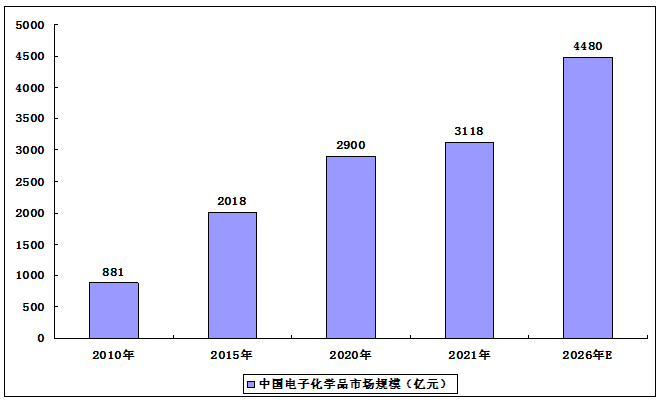

在市场规模增长方面,近年来,国内电子化学品取得长足进步。2020年中国电子化学品需求量为125万吨,2020年国内电子化学品产业规模超过2900亿元,技术实力不断提升,显示用OLED材料,集成电路用光刻胶、电子气体、湿化学品等都取得了突破。

电子化学品是电子信息产业的基础材料,也是新材料中的关键战略品种,在电子产品、电视、笔记本电脑、计算机、照明系统和其他产品中的需求不断增长。中国电子化学品需求量预计到2030年将达到230.1万吨,以6.45%的年复合增长率增长。

图表 4 2010-2026年中国电子化学品市场规模

未来,5G、新材料研发等进程将进一步推动通讯设备、手机和可穿戴设备等消费电子、汽车智能化、家电智能化领域的快速发展,带动电子产业进入新一轮增长周期,从而带动电子化学品需求的快速增长。2021年中国电子化学品市场规模3118亿元。因此,预计中国电子化学品市场规模将保持持续增长趋势,结合市场规模历史增长率,预计到2026年,中国电子化学品行业市场规模达到4480亿元。