欢迎您光临中国的行业报告门户弘博报告!

全球运动医学市场持续增长,国际巨头持续加码彰显行业高景气度:运动医学作为骨科行业重要的细分领域,占据全球整个骨科市场的10%以上份额。2018年全球运动医学市场规模接近60亿美金,同比增长8%,高于骨科整体市场增速(5%左右),预计2024年将达到91亿美金,年均复合增长率达到6.6%,是未来骨科市场增长最快的细分领域之一。施乐辉作为全球运动医学巨头,通过内生研发和外延并购,持续加码运动医学领域布局,2014年公司以17亿美金收购ArthroCare,进一步丰富运动医学产品线,尤其在射频技术及肩关节治疗产品线方面得到加强。

国内运动医学市场方兴未艾,2023年市场规模将超过50亿元:运动医学主要用于关节、软组织相关的损伤治疗与康复,在临床上可广泛应用于肩关节疾病、髋关节疾病、膝关节疾病以及小关节疾病,随着中国运动人群的快速增长、老龄化趋势加重以及居民医疗消费需求的持续提升,国内运动医学市场正处于快速发展阶段。2019年中国运动医学市场规模预计接近30亿,增速超过25%,是骨科市场增长最快的细分领域,预计2023年市场规模将超过50亿元。

国内企业积极布局,国产替代空间广阔:中国运动医学市场由外资占据主导地位,其中施乐辉、Arthrex、史赛克、强生和康美五家合计占据86%的市场份额,预计外资合计占据国内95%左右的市场。国内企业经过前期的积极布局,以凯利泰、天星博迈迪等为代表的企业已完成了多款产品线的布局,主要相关产品已陆续进入市场。整体来看,国产企业发展虽处于早期阶段,但已具备了与外资竞争的能力,国产替代有望开启。

投资建议:我们认为,国内运动医学市场正快速发展,将是未来几年骨科行业增长最快的细分领域,但市场由外资占据主导地位,国产企业替代空间广阔。A股相关标的为凯利泰、大博医疗等,重点推荐运动医学产品线布局较全的凯利泰。

风险提升:产品价格或大幅降价。

凯利泰(300326)

公司概况: 国内脊柱微创领域龙头,战略布局稀缺性突出

公司成立于2005年,2012年6月登陆创业板,随后通过一系列外延并购,公司业务得到快速拓展。2018年公司管理层实现重组,剥离易生科技,收购美国Elliquence,战略进一步聚焦骨科医疗器械领域,推动公司加速实现大骨科领域的全面布局。

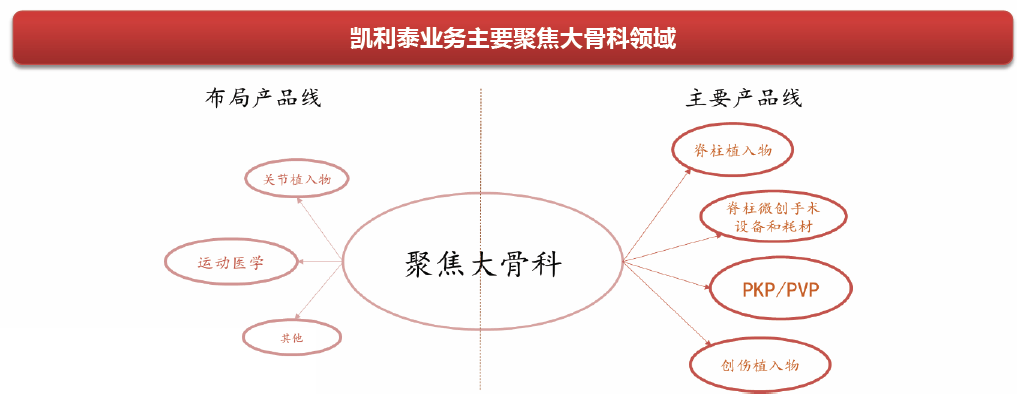

公司目前围绕大骨科领域,形成了脊柱微创类、骨科植入物以及运动医学等多领域布局,战略发展清晰,未来成长空间广阔。

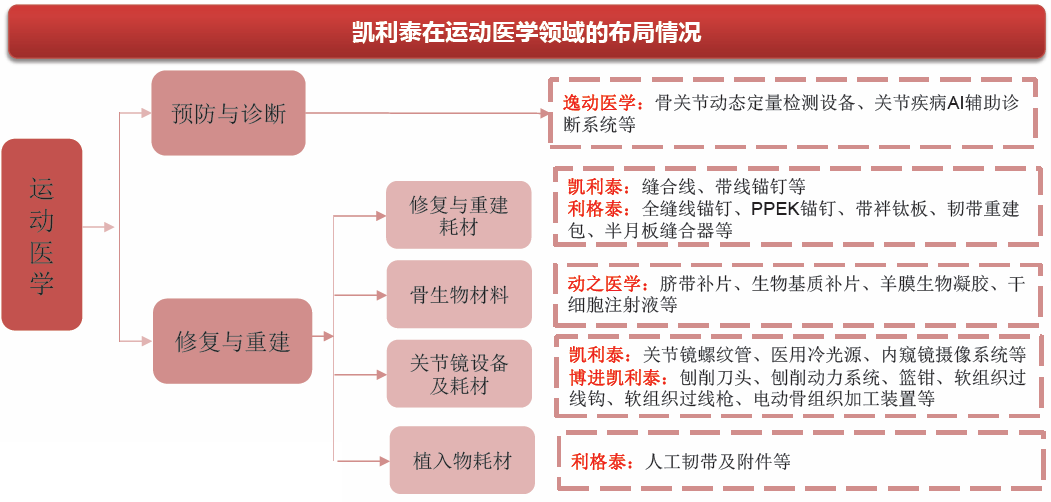

运动医学作为凯利泰重点布局的方向,公司通过自主研发和投资,对运动医学各类产品实现了全布局,体外培育的运动医学相关公司包括利格泰、博进凯利泰、动之医学、逸动医学等,为公司运动医学发展奠定了坚定的基础。

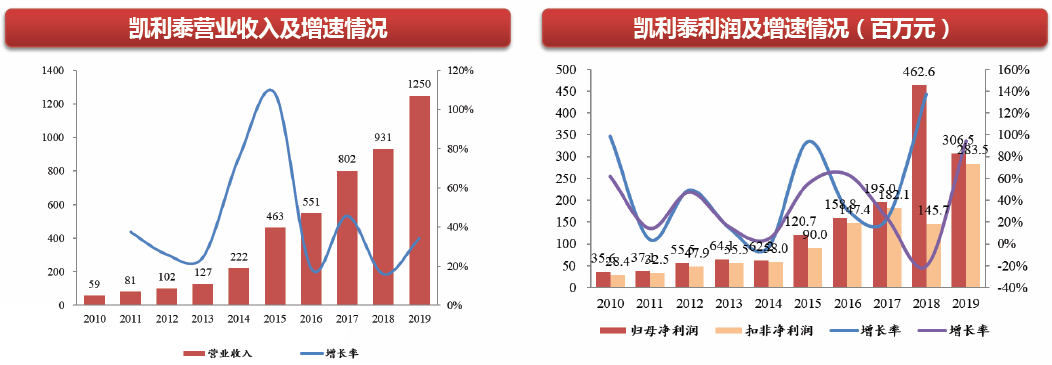

盈利预测公司借助内生和外延双轮驱动,营业收入实现了持续快速增长趋势,收入规模由2010年的0.6亿元增长至2019年12.5亿元,年均复合增长率为40.1%。2010年至2019年公司归母净利润和扣非净利润均实现了大幅增长,2019年归母净利润和扣非净利润分别为3.1亿、2.8亿元, 2010年至2019年均复合增长率分别为27%和29%。

我们预计,公司2019-2021年归母净利润分别为3亿、3.8亿和4.9亿元。

风险提示:核心产品或大幅降价、Elliquence整合或不及预期、商誉减值风险。