欢迎您光临中国的行业报告门户弘博报告!

我国目前眼科市场规模较小,与发达国家相比有很大差距,以白内障手术为例,我国白内障手术率(CSR)很低,百万人口白内障手术数平均为600例。在人口、经济等状况与我国极为相似的印度,百万人口白内障手术率已达到5,000例以上,个别地区已达到6,000例。与印度相比,我国百万人口白内障手术率仅为其1/8,市场潜力巨大。

图表 67 中国眼病医疗需求及市场规模预测情况

|

指标病种 |

该年龄段人口比例 |

人口基数 (亿人) |

该年龄段 平均发病率 |

潜在患者 人数 (亿人) |

平均治疗费用 (元/人) |

潜在市场空间(亿元) |

|

老年性白内障(60岁以上) |

10% |

1.3 |

60% |

0.78 |

2,500 |

1,950 |

|

青光眼(40岁以上) |

30% |

3.9 |

1.40% |

0.06 |

2,200 |

120 |

|

高度近视(18~60岁) |

60% |

7.8 |

5% |

0.39 |

3,500 |

1,365 |

|

糖尿病视网膜病变 |

3% |

0.39 |

21%―36% |

0.08―0.14 |

1,000 |

82―140 |

爱尔眼科作为行业标杆企业,高速的增长态势不仅受益于其先行者的优势地位,还得益于竞争者的弱势。目前眼科市场上,虽竞争者众多,但各具短板,公立医院受制于体制因素缺乏扩张动力,而民营医院则普遍规模较小,在品牌的累积程度上与爱尔相距甚远。

图表 68 中国眼病专科医院市场竞争者情况

|

|

总部 |

分公司 |

|

普瑞医疗 |

成都 |

兰州、成都、合肥、郑州、昆明、乌鲁木齐、 南昌、重庆、上海、武汉等10 家门店 |

|

艾格眼科 |

武汉 |

武汉(2家)、郑州(1家) |

|

麦格集团国际公司 |

成都 |

旗下多家医院已被爱尔眼科收购 |

|

爱尔眼科 |

长沙 |

21个省拥有36 家连锁眼科医院 |

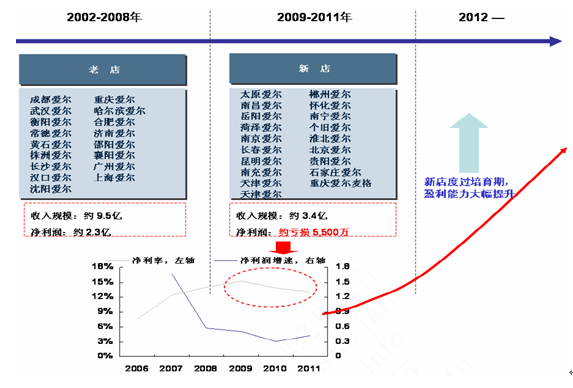

爱尔作为第一家在国内上市的连锁医疗机构,公司正在借助资本市场力量以平衡稳健的方式迅速扩张,远景目标是打造“百年爱尔”。目前公司共36家医院,在21个省会(直辖市)布局。由于09-10年新增的门店较多,多数属于新建。对于新店而言,要经历2-3年的培育期,我们预计该部分资产有望在12年开始逐步扭亏盈利。若新店能保持收入的正常经营,随着利润的逐步释放,公司净利润增速有望在12年后迎来向上节点。继续稳健拓展空间,打造“百年爱尔”

公司完成二级医院布局后,预计将拥有25家左右的省级医院,按照单店成熟后收入规模2亿计算,该部分有望稳定贡献50亿收入;

公司未来的目标是拥有100个三级医院,我们保守按照单店成熟后收入规模5千万计算,该部分贡献收入也有50亿。即公司未来的收入整体规模有望达到100亿(11年爱尔收入为13亿);

单店经过培育期,成熟后的销售净利率预计在25%-30%。按照下限计算,公司未来净利润的水平应该在25亿以上(11年爱尔净利润为1.7亿)。

图表 69 2006-2011年爱尔眼科短期内盈利能力趋势图