报告简介

旧城改造是对城区道路、路网、水电、通讯,局部或整体地、有步骤地改造和更新老城市的全部物质生活环境,并根本改善其消防、出行、生产、劳动、生活、服务和休息等条件。

一、发展现状

1、政策持续优化

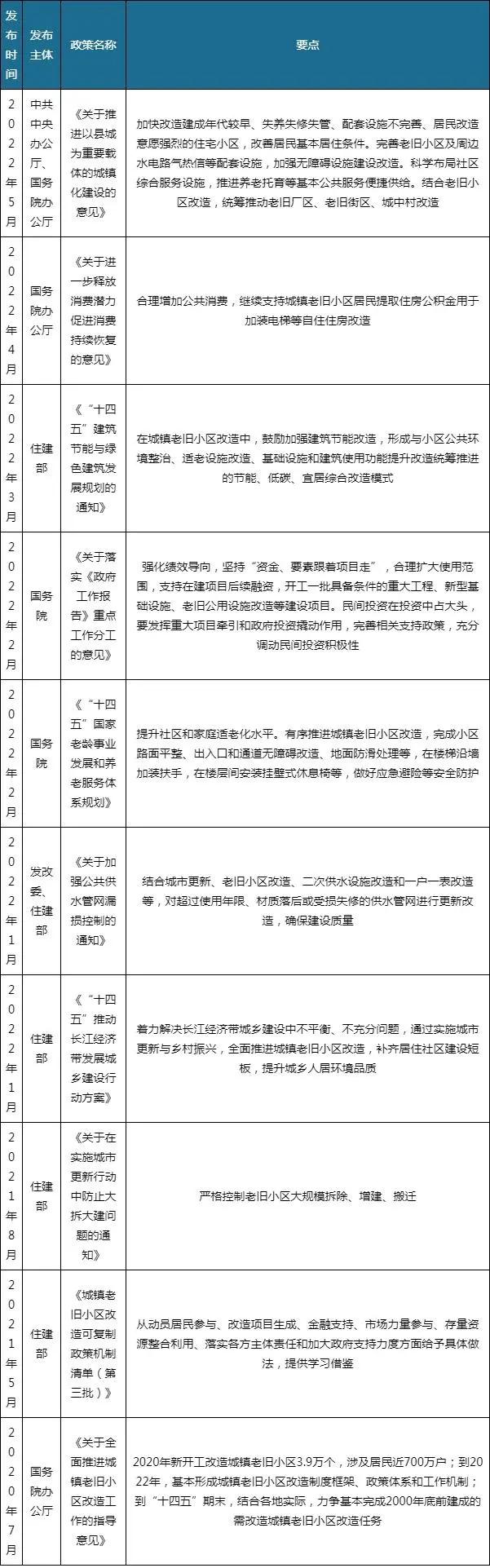

旧改工程在提高居民生活水平、扩大内需、推动城市开发建设等方面具有重大意义,因此这项举措十分必要。近年来全国旧改浪潮席卷而来,国家及有关部门持续优化和完善旧改政策,如《关于推进以县城为重要载体的城镇化建设的意见》、《关于进一步释放消费潜力促进消费持续恢复的意见》、《关于全面推进城镇老旧小区改造工作的指导意见》等,加速推进旧楼加装电梯及老旧电梯更新项目落地,完善老旧小区养老、托育、家政等配套设施,并减免旧改项目相关税费,这些旧改政策促进房地产业健康发展。

我国旧改相关政策

2、旧改连续两年超过既定目标,正处于加速过程中

自2019年老旧小区改造正式纳入保障性安居工程后,开始接力棚改工程,棚改数量开始骤降。2019年我国棚改数量316万套,较上年锐减310万套,同比下降49.5%;2021年棚改数量再次跌落到165万套,同比下降21.1%,预计2022年棚改数量不足100万套,棚改将逐渐退场。

同时旧改已成为城市更新建设的新重点,处于加速发展中。2019-2021年全国累计新开工改造城镇老旧小区11.5万个,其中2020年计划新开工改造城镇老旧小区3.90万个,实际完成4.03万个,惠及居民736万户;2021年计划开工改造老旧小区5.30个,实际开工改造5.56万个,惠及居民965万户,旧改已连续两年超额完成既定目标。随着社会的不断发展和城镇化进程加快,旧改工程持续迸发活力,具有巨大的市场空间。

2022年国家将投入4万亿进行旧改,全国各省市纷纷响应,有条不紊地全面推进旧改项目。比如湖北省计划改造3053个老旧小区,截至第一季度已开工1746个,开工率达57.19%;河北省计划改造3698个老旧小区,至第一季度已开工2041个,开工率55.2%,建设进度有所提前。

3、政府财政提供有力支持,社会资本积极参与

老旧小区改造力度大,关联行业众多,资金需求大,政府逐渐加大财政支持力度。自2019年起,中央财政累计下达2000余亿元,其中2020、2021年中央预算投资分别为543亿元、719亿元。对旧楼加装电梯项目,政府给予适当补贴,以江苏无锡市为例,其电梯改造完成后,区政府对房屋属于商品房性质的进行40%的政府补贴。

但仅靠政府资金远远不够,在旧改市场化进程中,社会资本进入市场运作必不可少。当前社会资本积极参与老旧小区改造,除了物业公司外,银行也开始支持旧改项目,近期国家开发银行及其分行给予城镇老旧小区更为充裕的贷款资金支持。

4、房企强强联合或携手国企加入旧改工程

当前我国房企TOP100中有47%布局于城市更新领域,TOP50中有61% 涉足其中,但是在旧改禁止大拆大建的政策下,对房企门槛大大提高,导致2021年大量民营房企陆续退出旧改项目。例如2021年广州夏园村旧改项目由广州开投接手;广州黄辅何棠下村和黄辅枫下村旧改项目由科学城集团100%持股;黄辅沧联村项目由恒大、广州高新区投资共同推进等,其中广州开投、广州城投、科学城集团、广州高新区投资是国企,房企间强强联合或携手国企发挥各自优势,有效缓解旧改项目资金缺口压力。不过国企和央企无法取代房企,大多起兜底作用,督促项目按规完成。

报告目录

2023-2027年中国旧城改造产业分析及发展趋势调研报告

第一章 旧城改造相关概述

第二章 国外旧城改造概况及经验借鉴

2.1 国外旧城改造的理论依据

2.1.1 有机疏散论

2.1.2 有机更新论

2.1.3 城市活力论

2.2 国外旧城改造的主要模式

2.2.1 全盘改变

2.2.2 完善旧城功能

2.2.3 局部修葺

2.2.4 更换外表材质

2.3 全球主要城市旧城改造模式分析

2.3.1 美国纽约

2.3.2 英国伦敦

2.3.3 中国香港

2.3.4 新加坡

2.4 全球主要城市旧城改造案例分析

2.4.1 纽约市苏荷区

2.4.2 法国巴黎

2.4.3 德国鲁尔区

2.5 国外城市旧城改造的主要经验

2.5.1 规划为先导

2.5.2 法律保证

2.5.3 居民权益保障

2.5.4 严格的程序和标准

2.5.5 注重历史文化的保护

2.5.6 多方筹集资金

第三章 2020-2022年中国旧城改造的环境背景分析

3.1 中国经济快速发展

3.1.1 宏观经济概况

3.1.2 工业运行情况

3.1.3 固定资产投资

3.1.4 宏观经济展望

3.2 中国居民生活水平提高

3.2.1 人口环境分析

3.2.2 居民收入水平

3.2.3 居民消费结构

3.2.4 消费市场特征

3.3 中国城镇化进程加速

3.3.1 城镇化发展阶段

3.3.2 区域城镇化进程

3.3.3 城镇化发展水平

3.3.4 城市发展规模

3.3.5 流动人口规模

3.3.6 城镇化建设任务

3.3.7 城镇化发展方向

3.4 政策推进旧城改造

3.4.1 旧改政策汇总

3.4.2 棚户区改造政策

3.4.3 老旧小区改造政策

3.4.4 国土规划纲要解读

3.4.5 土地征收与补偿政策

3.5 旧城改造的现实意义

3.5.1 为城市带来经济和社会效益

3.5.2 促进空间资源的可持续利用

3.5.3 提高城市土地资源利用效率

第四章 2020-2022年中国旧城改造总体分析

4.1 中国旧城改造的发展综述

4.1.1 旧城改造主要特征

4.1.2 旧城改造主要内容

4.1.3 旧城改造利益相关者

4.1.4 旧城改造市场规模

4.1.5 旧城改造计划增加

4.1.6 旧城改造资金来源

4.1.7 融资支持力度加大

4.1.8 旧城改造企业布局

4.2 中国城镇老旧小区改造发展状况

4.2.1 城镇老旧小区改造需求

4.2.2 老旧小区园林景观现状

4.2.3 城镇老旧小区改造内容

4.2.4 城镇老旧小区更新模式

4.2.5 应用“海绵城市”模式

4.2.6 城镇老旧小区改造难点

4.3 中国旧城改造的模式对比分析

4.3.1 破旧立新

4.3.2 协调规划

4.3.3 复兴旧城

4.3.4 对比分析

4.4 中国不同类型旧城改造项目的比较分析

4.4.1 城市中心区

4.4.2 历史文化区

4.4.3 混合居住区

4.4.4 城市边缘区

4.4.5 工业聚集区

4.5 中国旧城改造存在的主要问题

4.5.1 拆迁的非合作博弈

4.5.2 GDP与传统文化的得失

4.5.3 规划粗糙带来的后遗症

4.6 中国旧城改造的对策及建议

4.6.1 小城镇旧改应对措施

4.6.2 老旧小区的改造建议

4.6.3 旧改建筑规划的策略

4.6.4 实施生态先行战略

第五章 2019-2022年主要省市旧城改造进程分析

5.1 北京市

5.1.1 旧城改造概况

5.1.2 旧改整治内容

5.1.3 旧改存在问题

5.1.4 老城保护政策

5.1.5 银行资金支持

5.1.6 典型旧改案例

5.2 上海市

5.2.1 改造更新必要性

5.2.2 旧城改造情况

5.2.3 旧城改造政策

5.2.4 企业布局情况

5.2.5 旧城改造项目

5.3 深圳市

5.3.1 旧城改造发展背景

5.3.2 旧城改造发展阶段

5.3.3 城市更新模式分析

5.3.4 首部城市更新立法

5.3.5 城市更新发展状况

5.3.6 城市更新工作通知

5.3.7 城市更新产城融合

5.4 广州市

5.4.1 旧城改造演变历程

5.4.2 旧城改造发展现状

5.4.3 旧城改造项目情况

5.4.4 旧改企业合作指引

5.4.5 旧城改造总体规划

5.5 重庆市

5.5.1 老旧小区旧改模式

5.5.2 老旧小区改造现状

5.5.3 城市更新工作方案

5.5.4 老旧小区改造办法

5.6 成都市

5.6.1 老旧小区改造现状

5.6.2 老旧小区改造模式

5.6.3 区域旧改发展情况

5.6.4 城市更新发展规划

5.7 杭州市

5.7.1 老旧小区改造现状

5.7.2 老旧小区改造需求

5.7.3 老旧小区改造内容

5.7.4 老旧小区改造方式

5.7.5 老旧小区改造资金

5.7.6 老旧小区改造计划

5.8 山东省

5.8.1 区域旧改现状

5.8.2 金融支持状况

5.8.3 融资改造模式

5.8.4 旧城改造方案

5.8.5 旧城改造规划

5.9 湖北省

5.9.1 主要区域旧改状况

5.9.2 老旧小区改造政策

5.9.3 武汉旧城改造情况

5.10 河南省

5.10.1 老旧小区改造状况

5.10.2 老旧小区改造意见

5.10.3 旧改金融支持政策

5.10.4 棚户改造重点工作

5.11 安徽省

5.11.1 旧城改造发展现状

5.11.2 老旧小区改造项目

5.11.3 老旧小区改造通知

5.11.4 老旧小区实施方案

5.12 其他地区

5.12.1 江苏省

5.12.2 河北省

5.12.3 广西省

5.12.4 江西省

5.12.5 甘肃省

5.12.6 吉林省

第六章 国外旧城改造经典案例分析

6.1 莎德泰晤士(Shad Thames)

6.1.1 项目简介

6.1.2 更新机构

6.1.3 更新方式

6.1.4 改造成效

6.2 罗斯蒙特三角地块(Rosemont Triangle)

6.2.1 项目简介

6.2.2 更新机构

6.2.3 更新方式

6.2.4 改造成效

6.3 城市路船坞(City Road Basin)

6.3.1 项目简介

6.3.2 更新机构

6.3.3 更新方式

6.3.4 改造成效

6.4 本斯海姆和索尔特维尔(Bensham and Saltwell)

6.4.1 项目简介

6.4.2 更新机构

6.4.3 更新方式

6.4.4 改造成效

6.5 安科斯(Ancoats)

6.5.1 项目简介

6.5.2 更新机构

6.5.3 更新方式

6.5.4 改造成效

6.6 斯皮塔菲尔德(Spitalfields)

6.6.1 项目简介

6.6.2 更新机构

6.6.3 更新方式

6.6.4 改造成效

第七章 国内旧城改造成功案例分析

7.1 大规模改造为主的案例

7.1.1 项目背景

7.1.2 更新机构

7.1.3 更新方式

7.1.4 改造成效

7.2 老特色居住区的改造案例

7.2.1 项目背景

7.2.2 更新方式

7.2.3 方法创新

7.2.4 改造成效

7.3 老工业区功能更新与再利用案例

7.3.1 项目背景

7.3.2 更新方式

7.3.3 改造成效

7.4 老商业历史街区的复兴案例

7.4.1 项目背景

7.4.2 更新方式

7.4.3 改造成效

7.4.4 改造模式

7.5 旧城改造土地运作案例分析

7.5.1 “捆绑式”模式

7.5.2 “修旧如旧”模式

7.5.3 “不动迁”模式

7.5.4 市场化运作为主与政府组织结合模式

7.5.5 土地运作案例对比分析

第八章 2019-2022年旧城改造领域重点房企发展分析

8.1 佳兆业集团控股有限公司

8.1.1 企业发展概况

8.1.2 旧改项目现状

8.1.3 旧改项目成就

8.1.4 2019年企业经营状况分析

8.1.5 2020年企业经营状况分析

8.1.6 2021年企业经营状况分析

8.2 中国恒大集团

8.2.1 企业发展概况

8.2.2 旧改项目规模

8.2.3 旧改项目动态

8.2.4 2019年企业经营状况分析

8.2.5 2020年企业经营状况分析

8.2.6 2021年企业经营状况分析

8.3 碧桂园控股有限公司

8.3.1 企业发展概况

8.3.2 旧城改造项目

8.3.3 旧改业务布局

8.3.4 2019年企业经营状况分析

8.3.5 2020年企业经营状况分析

8.3.6 2021年企业经营状况分析

8.4 保利发展控股集团股份有限公司

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 公司发展战略

8.4.7 旧改项目动态

8.5 金地(集团)股份有限公司

8.5.1 企业发展概况

8.5.2 经营效益分析

8.5.3 业务经营分析

8.5.4 财务状况分析

8.5.5 核心竞争力分析

8.5.6 公司发展战略

8.5.7 旧改项目动态

8.6 万科企业股份有限公司

8.6.1 企业发展概况

8.6.2 经营效益分析

8.6.3 业务经营分析

8.6.4 财务状况分析

8.6.5 公司发展战略

8.6.6 未来前景展望

8.6.7 旧改项目动态

第九章 2019-2022年中国房地产市场现状分析

9.1 中国房地产市场政策背景

9.1.1 房地产调控政策

9.1.2 住房制度改革

9.1.3 土地供给政策

9.1.4 人才住房政策

9.2 中国房地产市场运行状况

9.2.1 房地产施工情况

9.2.2 商品房销售情况

9.2.3 房地产资金来源

9.2.4 房地产景气程度

9.2.5 房地产库存规模

9.3 中国土地市场运行状况

9.3.1 土地出让状况分析

9.3.2 土地成交总价分析

9.3.3 土地市场供应情况

9.3.4 主要城市监测地价

9.3.5 房企土地购置面积

9.4 中国房地产行业面临的问题及考验

9.4.1 市场发展问题

9.4.2 项目成本问题

9.4.3 财务管理问题

9.5 中国房地产行业的对策及建议

9.5.1 房地产发展对策分析

9.5.2 房地产财务管理对策

9.5.3 房地产工程管理对策

第十章 2020-2022年中国旧城改造投资分析

10.1 旧城改造投资现状分析

10.1.1 市场投资概况

10.1.2 投资原因分析

10.1.3 投资特性分析

10.1.4 投资主体分析

10.2 旧城改造投资机遇分析

10.2.1 旧改投资价值

10.2.2 旧改投资收益

10.2.3 旧改投资优势

10.2.4 旧改投资机会

10.2.5 投资受益企业

10.3 旧城改造投资拉动效益分析

10.3.1 防水材料的需求拉动

10.3.2 涂料市场的需求拉动

10.3.3 管材市场的需求拉动

10.3.4 保温板和五金器具的需求

10.3.5 石膏板市场的需求拉动

10.3.6 水泥市场的需求拉动

10.4 投资案例分析

10.4.1 项目发展基本情况

10.4.2 政府主导投资模式

10.4.3 企业主导投资模式

10.4.4 项目投融资创新机制

10.5 投资风险分析

10.5.1 政策风险

10.5.2 社会风险

10.5.3 资金风险

第十一章 2020-2022年旧城改造项目融资模式分析

11.1 旧改投融资模式和社会资本参与方式

11.1.1 政府直接投资

11.1.2 政府购买旧改服务模式

11.1.3 旧改专项债模式

11.1.4 旧改PPP模式

11.2 PPP融资模式基本概述

11.2.1 PPP模式基本内涵

11.2.2 PPP融资的发展历程

11.2.3 PPP项目投资规模分析

11.3 旧城改造应用PPP融资模式

11.3.1 旧改PPP模式的应用效益

11.3.2 旧改PPP模式的动力机制

11.3.3 旧改PPP模式的资本结构

11.3.4 旧改PPP模式的运作流程

11.3.5 旧改PPP模式的应用案例

11.3.6 旧改PPP模式的应用前景

第十二章 2023-2027年中国旧城改造前景分析

12.1 宏观环境发展形势

12.1.1 房地产政策发展趋势

12.1.2 房地产市场运行趋势

12.1.3 房地产行业发展趋势

12.1.4 房地产行业投资趋势

12.2 旧城改造的前景展望

12.2.1 旧城改造发展契机

12.2.2 城市化发展需求

12.2.3 新基建发展需求

12.2.4 房企发展需求

附录

附录一:《全国国土规划纲要(2016-2030年)》

图表目录

图表1 棚改、旧改、城市更新概念辨析

图表2 2017-2021年国内生产总值及其增长速度

图表3 2017-2021年三次产业增加值占国内生产总值比重

图表4 2021年4季度和全年GDP初步核算数据

图表5 2017-2021年GDP同比增长速度

图表6 2017-2021年GDP环比增长速度

图表7 2017-2021年全部工业增加值及其增长速度

图表8 2021年主要工业产品产量及其增长速度

图表9 2021年规模以上工业增加值同比增长速度

图表10 2021年规模以上工业生产主要数据

图表11 2021年三次产业投资占固定资产投资(不含农户)比重

图表12 2021年分行业固定资产投资(不含农户)增长速度

图表13 2021年固定资产投资新增主要生产与运营能力

图表14 2021年固定资产投资(不含农户)同比增长

图表15 2021年年末人口数量及构成

图表16 2021年全国居民人均可支配收入平均数与中位数

图表17 2021年全国居民人均可支配收入平均数与中位数

图表18 2021年全国居民人均消费支出及构成

图表19 2021年全国居民收支主要数据

图表20 2021年居民人均消费支出及构成

图表21 2021年各季度社会消费品零售总额及增速

图表22 2021年人口净流入最多的十座城市