��ӭ�������й�����ҵ�����Ż��벩���棡

һ����������װ��ҵ�ſ�

���ſƼ��ķ�չ��ʱ���Ľ�������������װӭ�����µķ�չ��������������װ�г������������ķ�չ���Ѿ��γ�������е�����ϸ���г����������Ѻ��������Ϊ��������װ�ķ�չ�ṩ�˻��������ʦ������ʹһЩ�߶������߳�Ϊ�µķ�չ�����ײ�ʽ����Ҳ������һ��������������ߣ�����������������Ҫ����̫��ľ����Ϳ�����ɵ�װ��ʮ�־���������������ڻ�������װ��ҵ��˵������һ������������г���

��������װ����������˼ά�ͻ��������ߣ����촫ͳ��װ���ڵ����⣬ͨ��ȥ�н黯��ȥ���������������Ż�������װ��ҵ�����߸���ͳװ���û����顣����������װ���ǡ���װO2O�����н�ģʽ����ֱģʽ����Ҫ�������ơ�

�����й���������װ��ҵ��չ��״����

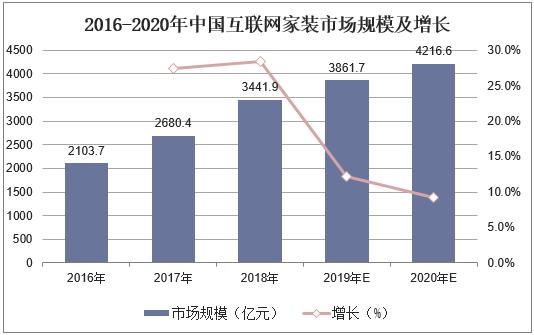

��ͳ�ƣ�2018���й���������װ�г���ģ�Ѵﵽ3441.9��Ԫ��ͬ������28.4%��Ԥ��2019�꽫�ﵽ3861.7��Ԫ����2020�꽫����4000��Ԫ���ܷ��ز���۵�������Ӱ�죬���ز��г��ع����ԣ��й���������װ�г�������δ��������ʼ���̬�ơ�

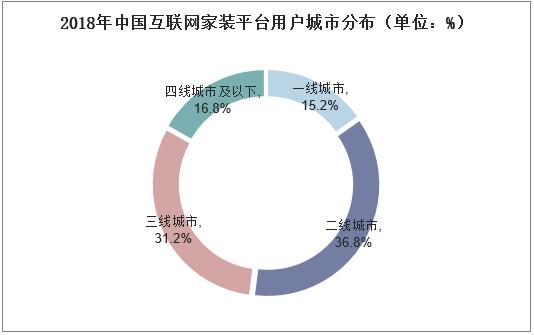

�Ӹ����зֲ�����������һ�����߳����û�ռ�ȹ���ﵽ52%���������߳����û������������以������װƽ̨�û��ﵽ48%��

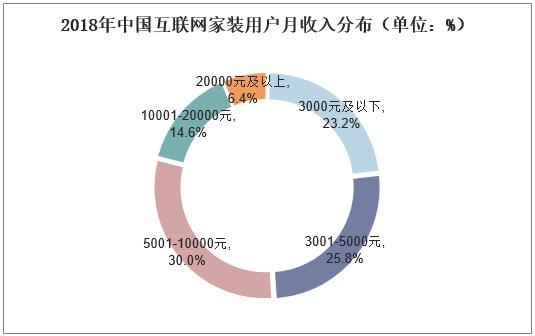

��������װ�û��У���������5000Ԫ���ϵĻ�������װ�û�ռ�ȳ���ɣ����������볬��10000Ԫ���û�ռ�ȴﵽ21.0%��

2019���װ�û��ܷ��߶��ڻ�������װ���������Ϊ���⣬�����������ߵ��ǿͷ������ڻ�������װ����ڴ�ͳ���¼�װ�������������������ϸ��ḻ��װ����Դ���ܹ�ͨ��������ƽ̨�ڷ���ȫ�������û��Խӣ�����ڿͷ�����ƵȻ��ڵ��û�����Ƚϸߡ�

�����й���������װ��ҵ������ַ���

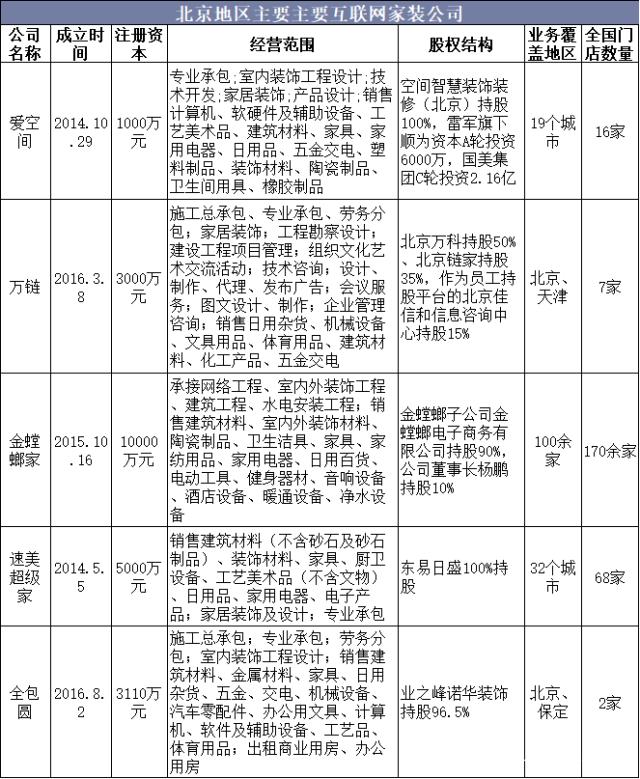

�ڱ������������ŵ꣬��֪���Ⱥ��г�ռ���ʽϸߵ���һ�������װ��˾��Ϊ����������н�����������λΪ���뻥��������װ��˾��װ��ʽ�����������װ�봫ͳ���Ի�װ�ķ�ʽ�������ļ�Ϊ����������װ��˾����2018�������е���ס��װ������ѹرա�����Ϊ����ܵ��й�˾�Ļ�����Ϣ��

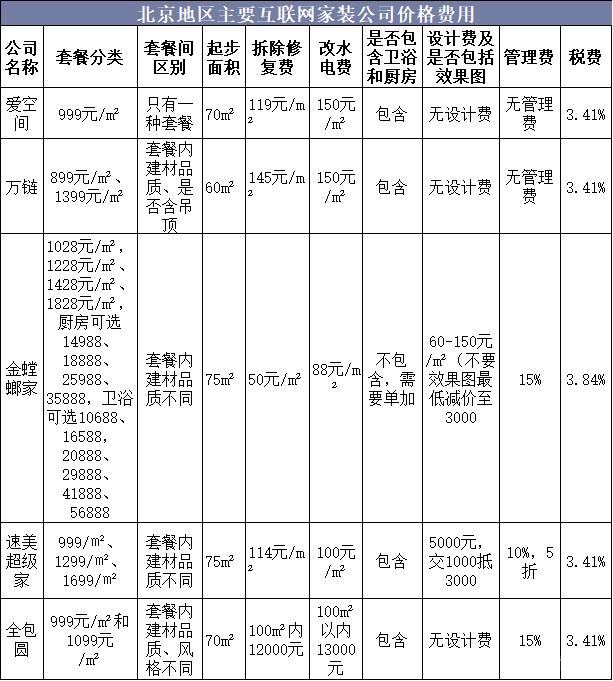

��������װ���շ�ģʽ��ҪΪ������Ƽۣ��Դ������ֲ�ͬ���ε��ײͣ��������û����ܰ���������Ѻ�ˮ��ѣ����ַ�������Ʒѡ������Ѻ�˰�ѡ�������˾�ײͼ��������Ҫ����ѡ�����ĵIJ�ͬ���Ƿ������������ȫ��Բ���ײ��漰�������Ҿߡ�

����������ͳ�����װ�ɱ����ߣ������ԽС����ռ��Խ������һ����װ��������������ƣ�����˾�����Ϊ60-75m�����ڶ��ַ��IJ������ˮ��Ѹ��ҹ�˾Ҳ���ᵥ���շѣ��۸ȣ����������ϼ�ÿƽ�״�295Ԫ/�OΪ��ߣ����������ַ�����ѽ���138Ԫ/m���ײ���һ�������������ԡ��ֻ�н�������Ҫ�����շѣ��Ҽ۸�ˮƽƫ�ߡ�

�������Ǽ�װ��ҵһֱ���ڵ�ϰ�����շѣ��Ƕ�ʩ���ֳ���װ���ˡ�װ���Ͻ��й����ͼල����ȡ�ķ��ã�ʵ����Ҳ�ǹ�˾��������Դ֮һ��Ŀǰ���ռ��������������ȡ�����ѣ���������˾��������Ϊ10%-15%�����������������������������Ѵ����ۡ�˰����ͳһ��ȡ�ģ����ҹ涨Ϊ3.41%���������˰�Ѵ�3.84%��

�ġ��й���������װ��ҵ��չ���Ʒ���

���Ŵ����ݡ��Ƽ��㡢���ܿƼ����¼����IJ���Ӧ�ã��Լ���ҵģʽ�ı仯����������װؽ����Ҫ�µ��ɱ���ӭ���������������������ķ�չ���뵽һ��ȫ�µķ�չ�Ρ�

1����ƽ̨ģʽ��ֱģʽת��

��װ����̫������Ϣ�����û�����װ�ޣ�İ�����ѣ�ʹ����סװ��˾�����������ʦ�����ļҾ��̵���Ϣ��ϵ�ƽ̨ģʽ������һ���̶Ƚ������Ϣ���ԳƵ����⡣

��ֱģʽ��ƽ̨ģʽ���������Ҫ���ں��IJ�Ʒ������Ȩ����ֱģʽ�Ƕ�װ��һ�����û�����רע�ڲ�Ʒ������ͬʱҲ�����������ͽ���ƽ̨����Զ������װ����Ϣ���ƽ̨����ȻҲ���ʩ��������أ����Ӹ�����û�иı䡣��ֱģʽ����ҵ���ƣ���Ϣƽ̨Ҳ�����ø���ֱ��������Ʒ���õ�������Ȼ10����ǰҲ������������������©��࣬���Լ۱ȿ��ԡ�

2�������³������������߳���

�����³���Ҫ���������棬һ����Ŀǰ�������ҵ�һ���߳������г���δ�����������߳����³������������������ϱ����ȥ��ͳ�ŵ�ĵȿ����ţ������߳�ȥ��������������

3�����¼������ƶ���װ��ҵ�����Ӷ�ʵ�ּ�װ��ҵЧ�ʵ��ٶ����������̵��ٶ��Ż���

���Ŵ����ݡ��Ƽ��㡢���ܿƼ����¼����IJ���Ӧ�ã��ڻ�����ʱ���ܶ����ı�����̺ͻ��ڽ��������������ҵ�ע�š����磬�����ܹ��������ܿƼ����ֶν���װ��ҵ����һЩ�����̶Ƚϸߵ����̺ͻ��ڽ������ܻ���������ɣ��Ӷ�ʵ�ּ�װЧ�ʵ�������ʩ���������ܹ����ҵ���ĸ��Ի������ṩһЩ���Ի��Ľ������������ʵ�ּ�װ��������Ի���ͳһ��

����ʩ����������Ի�ͳһ֮�⣬���ǻ��ܹ�ͨ�������ݵ��ֶ���ǿ����װ��ҵ��ͬ���̺ͻ���֮�����ͨ����������װ���̺ͻ���֮��ı��ݽ�һ���������Ӷ�ʵ�ּ�װ��ҵ�������ں���������

�ھ����˻�������װ�����չ֮��װ��ҵ�ĿƼ���֮·�����Ÿոտ�ʼ��δ�������Ŵ����ݡ��Ƽ��㡢���ܿƼ����¼����IJ����ƽ�����װ��ҵ�ķ�չ������ȫ�µķ�չ���̣�һ�����������������ȫ�¼�װʱ�����������١�