欢迎您光临中国的行业报告门户弘博报告!

2025年5月,国内棉价环比略涨,国际棉价环比持平。国内市场:棉花消化进度较快,库存总量继续下降,但消费端进入淡季,外贸形势存在较大不确定性,国内棉花价格维持低位震荡。国际市场:北半球棉花种植稳步开展,南半球棉花开始销售,国际市场需求相对不足,预计国际棉价偏弱震荡。

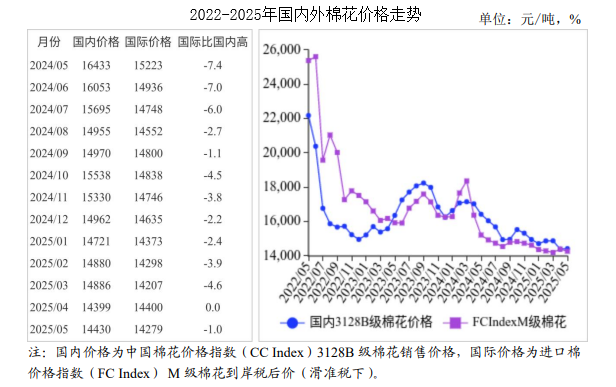

(一)国内棉价环比略涨。

随着中美关税战阶段性缓和,部分前期搁置的对美订单有所恢复,但当前市场进入传统淡季,纺企采购棉花积极性减弱,棉花价格上涨有限。5月份,国内3128B级棉花月均价每吨14430元,环比涨0.2%,同比跌12.2%。郑棉期货主力合约(CF509)月结算价每吨13330元,环比涨2.5%,同比跌14.1%。

(二)国际棉价环比持平。

关税战缓和给市场一定支撑,但新年度棉花供给较为充裕、库存处于高位,国际棉价保持相对稳定。5月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅78.07美分,环比持平,同比跌9.3%。

(三)内外棉价差扩大。

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12415元,比中国棉花价格指数(CCIndex)3128B级每吨低2015元,价差比上月缩小44元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅75.87美分,1%关税下折到岸税后价每吨13483元,比国内价格低947元,价差比上月扩大219元;滑准税下折到岸税后价每吨14279元,比国内价格低151元,价差比上月扩大150元。

(四)1―4月累计,棉花进口同比减少,纺织品服装出口同比增加。

当前我国自美进口棉花配额内关税税率为26%,对美出口纺织品服装关税平均税率在49%左右,纺企采购美棉需求减少,棉花进口同比下降;外贸企业为避免高额关税,前期集中“抢出口”推动纺织品服装出口同比增加。据海关统计,4月份我国进口棉花6.11万吨,环比减17.7%,同比减82.2%。1―4月我国累计进口棉花39.99万吨,同比减71.1%。4月份我国纺织品服装出口241.86亿美元,环比增3.4%,同比增1.1%。1―4月我国纺织品服装出口额累计904.72亿美元,同比增0.9%。

(五)纺纱量同比增加,纱线价格环比下跌。

据国家统计局数据,4月份,我国纱产量198.7万吨,同比增5.6%。纱线库存较高,加之纺企开机率有所下降,纱线价格小幅下跌。据《中国棉花工业库存》数据,5月初,被抽样调查企业纱库存为31.2天销售量,环比增加2.1天,比近五年同期平均水平增加8.6天;企业开机率为84.2%,环比下降6.3个百分点。5月主要代表品种32支纯棉普梳纱线均价每吨20450元,环比跌0.9%,同比跌10.1%。

(六)新年度全球产量下降,消费量增加。

美国农业部(USDA)5月预测,2025/26年度,全球棉花产量2565.0万吨,较上年度减71.0万吨,降幅2.7%;消费量2570.8万吨,较上年度增30.4万吨,增幅3.2%;贸易量976.0万吨,较上年度增51.7万吨,增幅5.6%;期末库存1706.5万吨,较上年度减0.6万吨,但仍处于近五年次高水平;全球库存消费比为66.38%,较上年度减0.82个百分点。

(七)预计近期国内外棉价维持低位震荡。

国内市场:据国家棉花市场监测数据,截至5月22日,全国棉花销售率83.1%,较过去四年均值提高3.9个百分点,棉花消化进度较快,库存总量继续下降,但消费端进入淡季,外贸形势存在较大不确定性,预计国内棉花价格维持低位震荡。国际市场:目前美国棉花种植已完成一半,印度季风雨提早到来有助于中南部地区棉花较早播种及产量提高,巴西总产预计390.5万吨,创历史新高,棉花供给较为充裕;近一个月,2024/25年度美棉周度签约出口量维持在2―3万吨的偏低水平,孟加拉国、越南签约美棉进口量明显减弱。据巴西商贸部数据显示,5月前三周巴西棉花日均出口装运量为0.92万吨,同比减少15.4%。国际市场棉花需求相对不足,预计近期国际棉价偏弱震荡。