欢迎您光临中国的行业报告门户弘博报告!

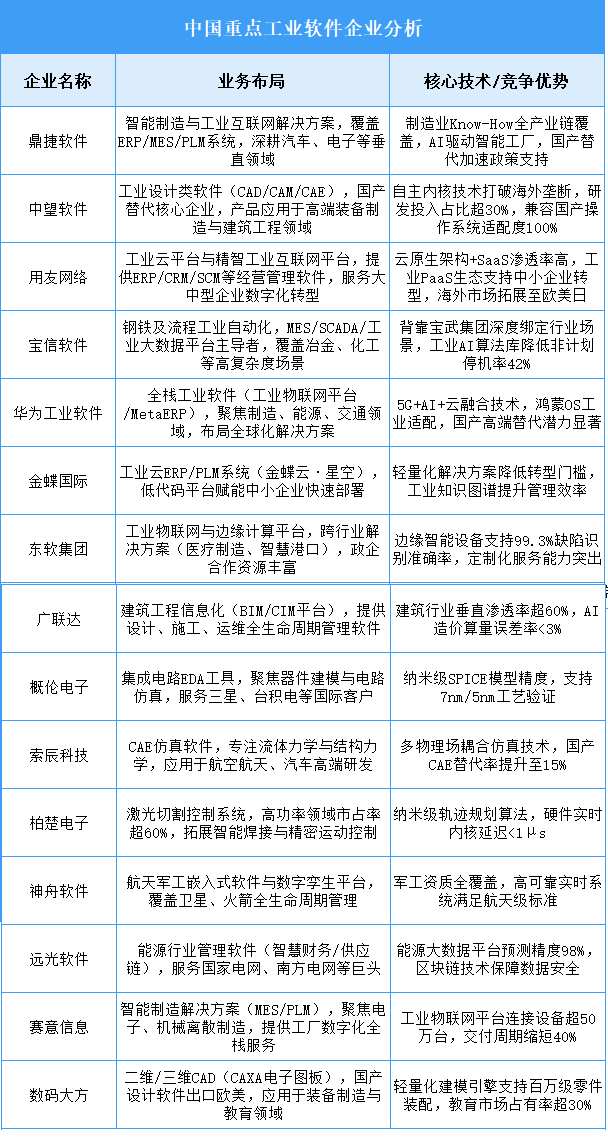

工业软件行业呈现“垂直深耕+全栈整合”双轨并行,流程工业(钢铁/化工)与离散制造(汽车/电子)成为主战场。技术突破聚焦自主内核替代(CAD/CAE/EDA)、云原生架构渗透率超40%,以及工业AI算法在预测性维护(准确率>99%)和实时控制(延迟<10ms)的应用。挑战在于高端研发设计软件国产化率不足20%,海外巨头仍垄断CAE/PLM超60%份额;机遇源于政策驱动国产替代加速(年增25%)、中小企业云化需求爆发,以及工业互联网平台连接设备数破亿的生态红利。未来需突破高精度工业仿真、多学科优化及芯片全流程EDA等“卡脖子”领域。