欢迎您光临中国的行业报告门户弘博报告!

协作机器人是工业4.0时代的标志性产物,其核心在于突破传统机器人与人类的物理隔离,通过安全交互设计实现人机共融作业。协作机器人正从“工具”演进为“智能体”,其价值不仅在于替代人力,更在于重构生产范式。随着国产厂商突破核心技术封锁,协作机器人有望成为中国智造的标志性产品,在全球市场中重塑竞争格局。

一、产业链

协作机器人产业链由上游核心零部件、中游本体制造与系统集成、下游应用与服务三大环节构成。上游核心零部件主要包括减速器、伺服系统、控制器、传感器、编码器等。中游为本体制造与系统集成,根据轴数划分,协作机器人可以分为四轴协作机器人、六轴协作机器人以及七轴协作机器人等。下游为应用领域,协作机器人广泛应用于工业、商业、医疗健康及科研教育领域等众多行业。

二、上游分析

1.核心部件成本结构

减速器、伺服系统及控制器是协作机器人的核心部件,占协作机器人总生产成本的70%以上。受惠于国产化进程加快及部署方式简化,中国协作机器人核心部件的平均价格呈下降趋势。例如,一个5千克有效负载的六轴协作机器人包括6个减速器、6个伺服系统、1个运动控制器、传感器及其他部件。减速器、运动控制器、伺服系统、传感器及其他部件分别占总成本的34%、23%、18%、10%及15%。

2.减速器

近年来,随着工业机器人、高端数控机床等智能制造和高端装备领域的快速发展,谐波减速器与RV减速器已成为高精密传动领域广泛使用的器件,中国减速器行业市场规模不断增长。2023年中国减速器行业市场规模达到1387亿元,2024年约为1448亿元。2025年中国减速器市场规模将增长至1510亿元。

中国减速器企业在精密制造、技术创新和市场拓展方面取得了显著进展,尤其在工业机器人、风电、半导体等高端领域逐步实现国产替代。双环传动、绿的谐波等企业在RV减速器、谐波减速器领域占据领先地位,而禾赛科技、宁波东大液压等新兴企业则通过技术突破和资本助力,在细分领域展现出强劲增长潜力。

3.控制器

控制系统是智能机器人的核心,通常被称为机器人的“大脑”。随着机器人自主性提升和普及,全球对高性能控制系统的需求持续上升。全球机器人控制系统市场中,从事独立控制器供应的供应商的控制器销量由2020年的0.27万台增至2024年的3.1万台,2020至2024年的复合年增长率为84.4%。2025年全球机器人智能控制器销量将达到5.29万台。

中国机器人控制器行业重点企业包括汇川技术、埃斯顿、华中数控、固高科技、新松机器人、广州数控等,这些企业在技术积累、市场份额及产业链整合方面均展现出领先优势。

4.伺服系统

伺服电机是机器人的动力系统,能够将电能转化为机械能,为机器人的动作提供动力,协作机器人通常使用整体式无框电机。2024年中国伺服电机市场规模约223亿元,较上年增长14.4%。2025年我国伺服电机市场规模将达到250亿元。

中国伺服系统行业呈现“外资主导高端,国产加速替代”的格局。在新能源、机器人等新兴领域,国产厂商凭借性价比和技术迭代抢占市场份额,未来十年有望在高端市场实现进一步突破。

5.智能传感器

传感器能感知外界环境提供数据,使机器人能够实时获取周围环境的信息。随着技术的不断进步和应用领域的拓展,中国智能传感市场规模快速增长。2023年中国智能传感器市场规模为1336.2亿元,近五年年均复合增长率达15.96%,2024年市场规模约为1551.2亿元。2025年中国智能传感器市场规模将达到1795.5亿元。

中国智能传感器行业在政策扶持与技术革新驱动下,已涌现出一批具备全球竞争力的重点企业,韦尔股份、歌尔股份、汉威科技等企业凭借技术突破在细分领域形成领先优势。

三、中游分析

1.全球协作机器人市场规模

协作机器人打破了传统工业机器人与人类之间的隔离,实现了人机的近距离协同工作。近年来,随着人工智能和机器人技术的快速发展,全球协作机器人市场规模呈高速增长态势。全球协作机器人市场规模从2020年的36.1亿元增长至2024年的101.1亿元,期内年均复合增长率达29.4%。2025年全球协作机器人市场规模将达到121.3亿元。

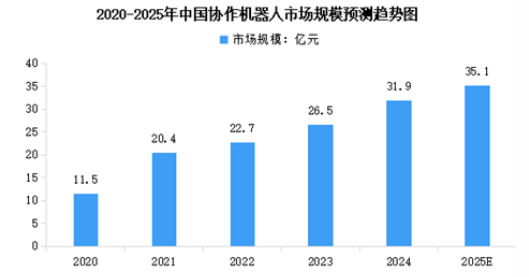

2.中国协作机器人市场规模

协作机器人行业正处于技术爆发与市场扩张的交汇点,国产厂商通过国产替代、性价比优势和创新服务,正重塑全球竞争格局。2024年中国协作机器人市场规模达到约31.9亿元,较上年增长20.32%。2025年中国协作机器人市场规模将达到35.1亿元。

3.中国协作机器人市场销量

人机协作共融逐步成为市场趋势,我国协作机器人销量保持高速增长态势。2024年中国六轴及以上协作机器人市场销量3.40万台,同比增长29.28%。2025年中国六轴及以上协作机器人市场销量将达到4.35万台。

4.不同负载的协作机器人市场占比

负载能力是衡量协作机器人工作能力的一个重要指标,它直接影响着机器人能够完成的任务类型和工作强度。负载在7kg以内的协作机器人因其轻巧灵活、安全可靠等特点,被广泛应用于工业制造、医疗、物流、教育科研等领域。中国协作机器人负载在7kg以内的轻负载协作机器人占据重要地位,比重为55.96%。

5.协作机器人行业竞争格局

从全球来看,以出货量计,全球协作机器人行业市场集中度较高,CR5达到46.3%。前五名企业中除优傲机器人不属于中国外,越疆机器人、遨博智能、大象机器人和郁卡均属于中国,中国企业在全球协作机器人市场份额中占比较大。

当前,国内部分企业通过生产工艺改进、科研技术攻关,研发出的产品在性能和稳定性等方面已能够达到国际水平,并实现了规模化应用,对国际厂商协作机器人产品逐渐形成替代。在工业应用市场主要厂商包括遨博智能、节卡机器人、艾利特、优傲、大族机器人,非工业应用市场主要厂商包括遨博智能、越疆、睿尔曼、优傲、艾利特。

6.协作机器人重点企业对比

中国协作机器人行业涌现出多家技术领先、市场影响力显著的重点企业,如越疆机器人、节卡机器人、遨博智能、艾利特机器人、大族机器人、优傲、新松机器人等。这些企业凭借深厚的技术积累,在协作机器人领域实现了多项突破,如越疆机器人构建全技术链自研体,节卡机器人在驱控一体化技术上取得显著进展,遨博智能实现核心部件国产化。

四、下游分析

1.下游应用占比

协作机器人产品具有安全、灵活、易用等特征,同时其综合成本较低、部署切换便捷、操作使用简单,能够在传统工业机器人应用较为空白的工业细分领域进行补充,成为机械换人中重要的一环。2023年中国协作机器人下游应用领域主要包括汽车及零部件、3C电子、科研教育、医疗保健和机械加工等领域,这些领域分别占比24.6%、15.5%、12.8%、11.1%和9.6%。

2.汽车零部件

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。2024年中国汽车零部件制造业营收约为4.62万亿元,较上年增长4.8%。2025年汽车零部件制造业营收将进一步增长至4.78万亿元。

3.消费电子

近年来随着技术不断创新,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。2024年中国消费电子市场规模达到约19772亿元,近五年年均复合增长率为2.65%。2025年中国消费电子市场规模将达到20156亿元。