欢迎您光临中国的行业报告门户弘博报告!

中国新能源汽车产业已形成以长三角、珠三角、京津冀、成渝和中部地区为核心的五大区域性产业集群,各区域凭借资源禀赋、产业链布局和政策支持形成了差异化竞争力。

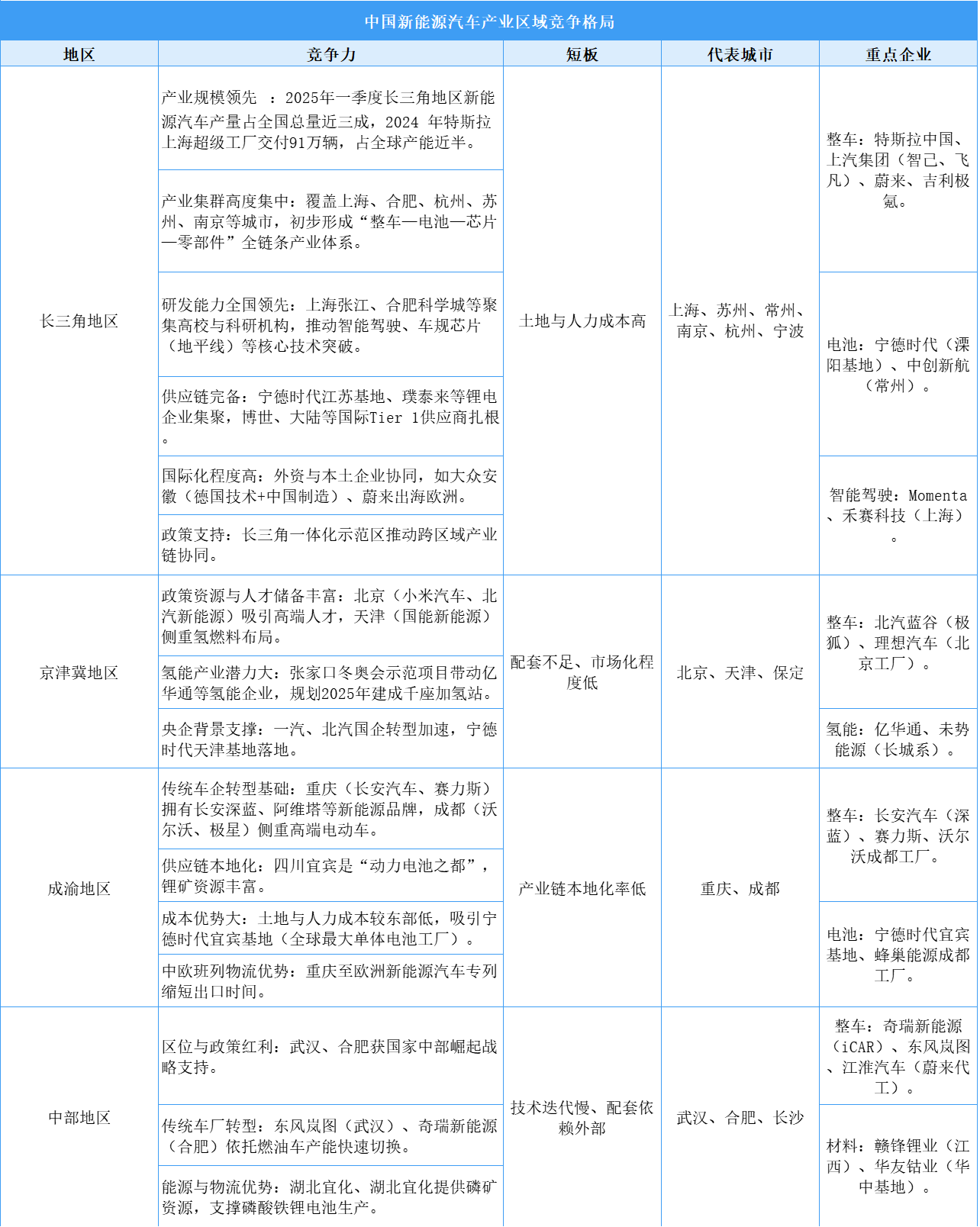

新能源汽车产业区域竞争格局

中国新能源汽车产业已形成五大区域性集群,各具特色:长三角凭借全产业链布局和国际化优势引领技术研发;珠三角依托消费电子转型和出口能力成为全球供应链核心;京津冀以政策驱动和氢能示范抢占新能源技术高地;成渝利用西部成本优势和锂电资源打造制造枢纽;中部地区通过传统车企转型和材料产业实现产能快速扩张。

新能源汽车产业区域竞争力对比

中国新能源汽车区域竞争力呈现差异化格局:长三角以全产业链和技术创新领跑,珠三角在出口能力上表现突出;京津冀凭借最强政策支持重点突破氢能领域;成渝地区以最优成本控制吸引制造布局,中部地区则在成本和政策双重优势下快速扩张。整体呈现"东部强研发、南部重出口、西部控成本、北部抓政策、中部促转型"的协同发展态势,共同构建起中国新能源汽车产业的全球竞争优势。

长三角地区新能源汽车产业竞争力分析

长三角地区作为中国新能源汽车产业的核心集群,凭借完整的产业链、技术创新能力和政策支持,在全国占据领先地位。上海以高端整车和智能驾驶见长,浙江依托民营资本和零部件优势,江苏聚焦电池产业链,安徽则以低成本制造和政策扶持崛起。

珠三角地区新能源汽车产业竞争力分析

珠三角地区是中国新能源汽车产业的核心引擎,凭借全产业链布局、政策支持与创新生态优势,形成了广深“双核驱动”、肇庆珠海协同的产业格局。广州依托广汽埃安、小鹏等企业实现传统车企转型,供应链完备但土地资源紧张;深圳以比亚迪、华为龙头,科技赋能智能驾驶与电池技术,但高端零部件依赖外部;肇庆承接广深产业外溢,小鹏生产基地与宁德时代基地加速产能扩张,但本地配套不足;珠海依托格力钛、银隆新能源跨界布局储能与商用车,但产业规模较小。

京津冀地区新能源汽车产业竞争力分析

京津冀地区作为中国新能源汽车产业的重要聚集区,依托区域协同发展战略,形成了“研发在北京、制造在津冀、配套在全域”的产业格局。北京凭借高校资源与政策试点,主导智能网联技术研发及总部经济,但受制于土地成本与本地产能不足;天津依托制造基础与港口优势,聚焦合资车企转型与出口,但自主品牌电动化能力较弱;河北以成本与产业链配套见长,支撑零部件生产,但高端技术与附加值环节存在短板。

成渝地区新能源汽车产业竞争力分析

成渝地区作为中国西部重要的经济增长极,在新能源汽车产业领域发展迅速,依托政策支持、产业基础和市场潜力,逐步形成区域协同竞争力。重庆以长安、赛力斯为龙头,强于传统转型与政策落地,但高端品牌与智能化短板突出;四川凭借成都客车、中植一客等企业,在智能网联、氢燃料领域表现活跃,但整车规模与产业链完整性较弱。两地需共建“氢走廊”“智驾走廊”,突破电池、芯片等核心技术,补齐基础设施缺口,推动区域协同与产业升级,以增强西部新能源汽车产业竞争力。

中部地区新能源汽车产业竞争力分析

中部地区新能源汽车产业呈现差异化竞争格局。安徽凭借蔚来、比亚迪等龙头车企及国轩高科等电池企业形成全产业链优势,智能网联技术领先,但存在高端芯片依赖;湖北依托东风系传统车企转型和完备零部件配套,但三电技术和智能化发展相对滞后;湖南在锂电材料领域具有全球竞争力(杉杉、中伟),工程机械电动化突出,但缺乏乘用车头部企业;江西坐拥赣锋锂业等锂电资源巨头和稀土永磁优势,但产业规模偏小、技术积累不足。四省中安徽综合竞争力最强,湖北需加快智能化转型,湖南可延伸材料产业链,江西亟待提升制造附加值。