欢迎您光临中国的行业报告门户弘博报告!

智慧医疗领域迎来诸多突破性进展,正以前所未有的速度重塑医疗服务格局,成为提升医疗效率、改善患者就医体验的关键力量。

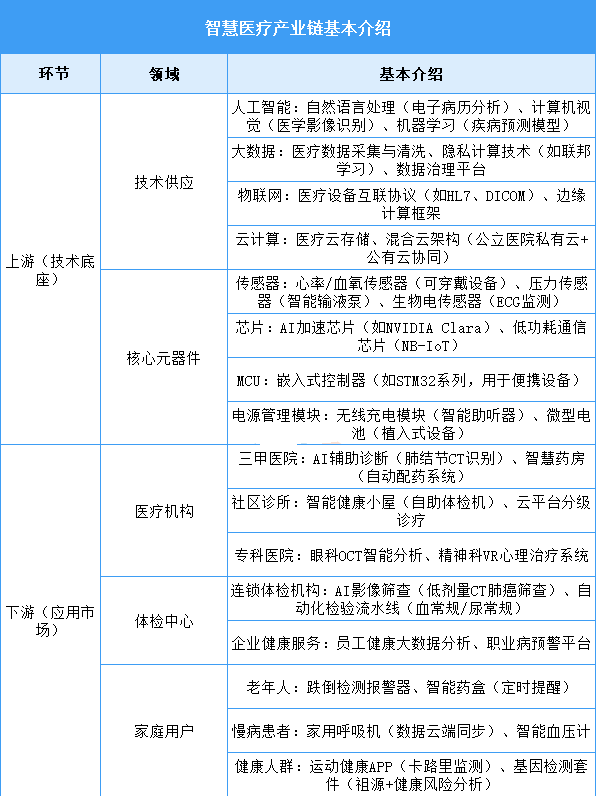

一、产业链

智慧医疗上游为技术底座,包括技术供应、核心元器件及医疗器械,其中,技术供应包括人工智能、大数据、物联网、云计算等,核心元器件包括传感器、芯片、MCU、电源管理模块等;中游为智慧医疗,可分为智慧医疗服务和智慧医疗解决方案;下游应用于医疗机构、体检中心和家庭用户。

智慧医疗产业链以上游技术底座为核心,通过AI、物联网等技术及核心元器件的协同创新,驱动中游服务与解决方案的智能化落地,最终赋能下游医疗机构、体检中心及家庭用户的多元化场景。上游技术(如AI算法优化、低功耗芯片设计)的突破提升了医疗设备精度与数据处理能力;中游通过整合技术资源,实现从单一服务(远程问诊)到系统化方案(慢病管理平台)的延伸;下游则加速医疗场景从医院向家庭渗透,推动“预防-诊疗-康复”全周期管理。未来需突破数据安全壁垒、统一技术标准,并深化5G+AIoT融合,以应对老龄化与医疗资源分布不均的长期挑战。

二、上游分析

1.人工智能

(1)产业规模

2024年中国AI产业规模为2697亿元,增速26.2%,略低于预期。主要原因为大模型在实际业务场景的表现未完全满足客户需求,且建设成本较高,较多项目仍处于探索阶段。2025年中国人工智能产业规模将增长至2940亿元。

(2)企业排名

胡润研究院发布《2024胡润中国人工智能企业50强》,寒武纪以2380亿元企业价值位居榜首,科大讯飞、商汤科技排名第二和第三,企业价值分别为1160亿元、500亿元。地平线、小马智行、文远知行、岩山科技、滴滴自动驾驶、第四范式、合合信息进入前十,依次排名第4-10名。

2.大数据

(1)市场规模

伴随着数据产量的高速增长,国内大数据产业规模大幅提升,成为推动数字经济发展的重要力量。2023年中国大数据产业规模约为1.9万亿元,2024年约为2.4万亿元。2025年产业规模将增至2.83万亿元。

(2)独角兽企业

2024GEI中国大数据独角兽企业榜单显示,2023年中国大数据(潜在)独角兽企业共计275家,其中独角兽企业107家,京东科技、长鑫科技、菜鸟网络、超聚变、小马智行、地平线、京东工业、智芯微电子、小度科技、文远知行等企业上榜。

3.云计算

(1)市场规模

我国云计算市场保持较高活力。2023年我国云计算市场规模达6165亿元,同比增长35.5%,大幅高于全球增速,2024年约为8378亿元。随着AI原生带来的云计算技术革新以及大模型规模化应用落地,我国云计算产业发展将迎来新一轮增长曲线,预计到2027年我国云计算市场规模将超过2.1万亿元。

(2)重点企业分析

云计算市场竞争激烈,多家企业占据主导地位。国内重点企业主要包括阿里云、华为云、腾讯云、天翼云、浪潮云等。具体如图所示:

4.传感器

(1)市场规模

智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路。2023年市场规模约为3324.9亿元,2024年市场规模约为3630亿元。2025年中国传感器市场规模将达到3802亿元。

(2)重点企业分析

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

5.芯片

(1)产量

2024年我国集成电路产量4514.2亿块,同比增长22.2%。2025年中国集成电路产量将超过5000亿块。

(2)重点企业分析

芯片行业重点企业发展现状呈现出技术创新加速、市场份额稳步扩大、国际化布局持续推进的特点。这些企业不仅在高速率、高性能电芯片的研发上取得突破,还通过优化封装技术、拓展应用领域等方式增强市场竞争力。

6.MCU

(1)市场规模

在“国产替代”“芯片短缺”背景下,国内相关企业加快MCU芯片的研发、制造和应用能力,逐步完成了中低端MCU领域的国产化,并持续向高端领域渗透,我国MCU行业市场竞争力逐步提升。2023年中国MCU市场规模约为575.4亿元,2024年约为625.1亿元。2025年中国MCU市场规模将达到687亿元。

(2)重点企业分析

中国MCU市场的重点企业包括兆易创新、中颖电子、乐鑫科技、复旦微电、国民技术等。这些企业在MCU领域具有较高的市场份额和品牌影响力,是推动中国MCU行业发展的重要力量。

三、中游分析

1.市场规模

随着智慧医疗技术的不断发展以及政策层面的支持和推动,中国智慧医疗市场规模正在不断扩大,并呈现出高速增长的态势。2023年中国智慧医疗行业市场规模达到62.85亿元,2019-2023年的年均复合增长率达53.37%,2024年市场规模约为111.37亿元。2025年中国智慧医疗市场规模将增长至120亿元。

2.智慧医院

智慧医院利用了包括云计算、大数据、物联网、移动互联网和人工智能在内的多种先进技术,构建起了互联、物联、感知、智能的医疗服务环境,包括智能预约挂号、远程诊疗、电子病历系统、智能诊断辅助、智能导诊机器人、精准医疗、医疗大数据分析等功能和服务。中国智慧医院市场目前正处于快速发展阶段, 2024年中国智慧医院市场规模达到102.48亿元,近五年年均复合增长率达62%。2025年中国智慧医院市场规模将增至168.99亿元。

3.投融资情况

2025年,中国智慧医疗投融资市场呈现“结构性分化”特征,AI+医疗、精准医疗等细分领域逆势吸金,成为资本突围方向。IT桔子数据显示,2025年第一季度中国智慧医疗已披露投资事件共66起,已披露融资金额约为337.65亿元。

4.企业排名

中国科学院《互联网周刊》“2024人工智能分类排行榜”显示,2024年医渡科技在智慧医疗赛道排名第一。其他前十企业分别为阿里健康、平安健康、东软集团、神州医疗、卫宁健康、华为、灵医智惠、东华软件、京东方。

5.重点企业分析

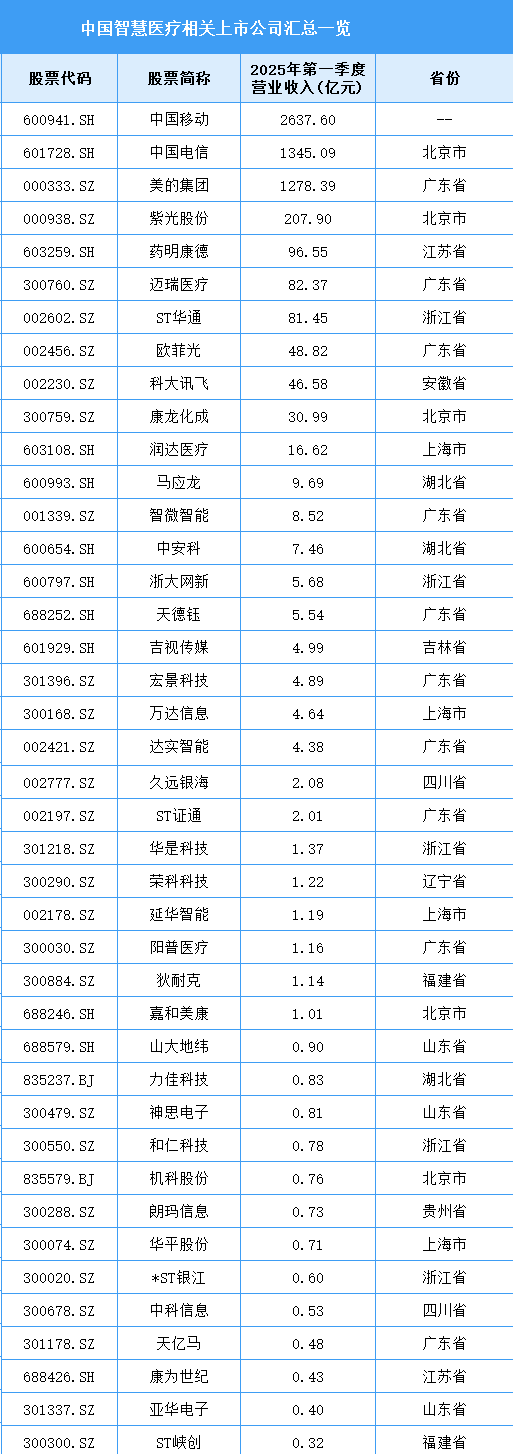

目前A股相关智慧医疗上市企业中,广东省分布最多,共13家。浙江省和北京市分别有7家和6家,排名第二第三。

四、下游分析

1.医疗卫生机构数量

医疗机器人被广泛用于各级医疗机构中,包括医院、诊所等。它们可以辅助医护人员进行手术、护理、康复、移送病人等工作,减少医护人员接触,防止人员交叉感染,提升治疗效率。截至2024年末,全国共有医疗卫生机构109.2万个,其中医院3.9万个,在医院中有公立医院1.2万个,民营医院2.7万个;基层医疗卫生机构104.0万个,其中乡镇卫生院3.3万个,社区卫生服务中心(站)3.7万个,门诊部(所)39.8万个,村卫生室57.1万个;专业公共卫生机构9217个(不含卫生监督所、中心),其中疾病预防控制中心3429个。

2.互联网医疗

互联网医疗为智慧医疗提供数据基础和平台支持,属于智慧医疗的初级阶段。互联网医疗行业的发展活力与潜力进一步释放。截至2024年12月,我国互联网医疗用户规模达4.18亿人,较2023年12月增加372万人,占网民整体的37.7%。