欢迎您光临中国的行业报告门户弘博报告!

2025年将成为具身智能机器人产业的量产元年,具身智能机器人是AI与物理世界的重要结合,其量产及场景的开拓试验性应用宣告了人工智能AGI和机器人产业的深度融合,推动新一轮的产业革命。

一、具身智能定义

具身智能是指智能体通过身体与环境的互动产生的智能行为,强调智能体的认知和行动在物理环境中的相互依赖。从字面理解是“具身化的人工智能”,是将人工智能融入机器人、新能源汽车等物理实体,为“大脑”赋予了“身体”,使得它们拥有像人一样感知、学习和与环境动态交互的能力。

具身智能的特点包括身体与智能的相互依存、环境中的实时感知与反馈、感知-动作循环、学习与适应性。具体如图所示:

二、具身智能行业发展政策

近年来,中国具身智能行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励具身智能行业发展与创新,《关于规范中央企业采购管理工作的指导意见》《推动工业领域设备更新实施方案》《关于推动未来产业创新发展的实施意见》等产业政策为具身智能行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、具身智能行业发展现状

1.市场规模

近年来,得益于人工智能大模型的出现与不断迭代,具身智能取得了飞速进步,成为新一波人工智能浪潮的重点方向。2024年,中国具身智能市场规模已经达到8634亿元。随着大模型端的技术突破,具身智能市场规模将快速提升。2025年中国具身智能市场规模有望达到9731亿元。

2.市场结构

具身智能指智能体通过物理实体与环境实时交互,实现感知、认知、决策和行动一体化。当前具身智能主要包括机器人和自动驾驶载具(如自动驾驶汽车等)两类,2024年市场规模分别占比55.6%和44.4%。

3.人形机器人

近年来,中国人形机器人市场规模快速增长,相关产品相继发布,人形机器人技术创新活跃。2024中国人形机器人产业规模约27.6亿元,较上年增长53.33%。2025年中国人形机器人产业规模将达到55亿元,2028年将达到387亿元。

4.自动驾驶

目前,我国积极发展智能网联汽车,自动驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,自动驾驶市场正处于快速发展阶段。2023年我国自动驾驶市场规模达3301亿元,同比增长14.1%,2024年约为3993亿元。2025年我国自动驾驶市场规模将逼近4500亿元。

5.投融资情况

近年来,中国具身智能投融资市场逐渐火热,2024年成为近年投资事件和融资金额最高的一年。IT桔子数据显示,2025年1-4月具身智能行业已披露投资事件共63起,已披露融资金额约为80.63亿元。

6.企业布局情况

具身智能行业呈现多维度技术突破与场景落地的协同发展态势,核心企业通过差异化路径构建技术护城河:在硬件端突破高精度传动、边缘计算芯片、多模态感知等关键技术;在软件端强化AI大模型与具身智能的融合创新;生态层面则形成“硬件+算法+场景”的全链条能力。政策支持与资本投入双轮驱动下,产业链逐步实现从实验室研发到规模化量产的跨越,工业制造、消费服务、特种应用等场景的渗透率加速提升。

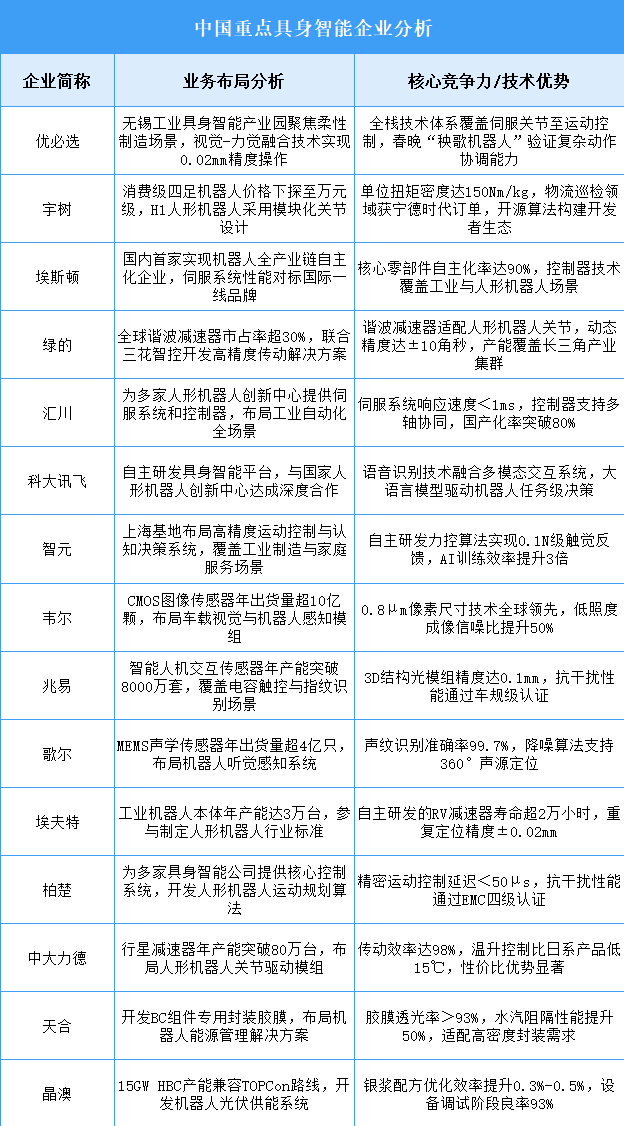

四、具身智能行业重点企业

1.优必选

优必选科技成立于2012年,总部位于深圳,是全球少数掌握人形机器人全栈式技术的企业,涵盖伺服舵机、运动控制算法、多模态AI大模型等技术。其具身智能布局以“硬科技+真场景”为核心,推出工业人形机器人Walker S系列(如Walker S1),已进入比亚迪、富士康等车厂实训,实现车门装配、质检等任务。公司还通过成立合资公司聚焦家庭和社区场景的具身智能机器人,并参与组建“国家地方共建具身智能机器人创新中心”。2023年在港交所上市后,优必选加速全球化落地,规划产能达1000台/年。

2024年实现营业收入13.05亿元,同比增长23.58%。2024年主营产品包括消费级机器人及其他硬件设备、教育智能机器人及智能机器人解决方案、物流智能机器人及智能机器人解决方案,营收分别占整体的36.54%、27.84%、24.64%。

2.宇树科技

宇树科技成立于2016年,以四足机器人起家,逐步拓展至人形机器人领域。其核心产品包括消费级四足机器人Go系列和全尺寸人形机器人H1、G1。宇树的具身智能布局强调“开源生态+量产突破”,开源强化学习代码库吸引全球开发者,并通过自研高扭矩直驱电机和轮腿一体化设计提升运动性能。2024年发布的G1人形机器人定价9.9万元,瞄准企业级市场,已在蔚来工厂承担搬运任务。公司通过供应链整合和资本合作(如美团、中信证券投资)加速商业化,2025年计划出口占比提升至40%。

3.智元机器人

智元机器人成立于2023年,聚焦通用具身智能技术,发布国内首个具身智能基座模型GO-1(GenieOperator-1),采用ViLLA架构支持多场景泛化。公司通过自建数采工厂(日均5万条数据)解决训练数据瓶颈,并开源百万级真机数据集AgiBotWorld。其具身机器人“远征A2-D”已实现千台量产,应用于工业制造(如汽车装配)、智慧安防和康养场景。2025年计划扩建二期工厂,目标年产1万台,并与华发集团合作打造全国首个机器人智慧安防示范标杆。

4.傅利叶智能

傅利叶智能成立于2015年,早期深耕康复机器人,2023年推出通用人形机器人GR-1,具备54个自由度,覆盖医疗、工业和家庭场景。其具身智能布局以执行器技术为核心,自研FSA 2.0关节模块,实现高动态响应和低成本量产。公司通过开源开发框架Fourier Toolkit降低开发门槛,并与高校、企业共建生态。2024年发布的GR-2进一步优化运动控制,已应用于迎宾接待和工业搬运。傅利叶累计融资超8亿元,获国鑫投资、浦东创投等支持,计划推动“一户一机”家庭场景落地。

5.银河通用机器人

银河通用成立于2023年,专注具身大模型研发,创始人王鹤为北京大学具身智能领域专家。公司通过合成仿真数据(十亿级抓取和导航数据)训练模型,突破真实环境泛化瓶颈。其首款机器人GalbotG1采用双臂轮式设计,支持360度移动和折叠操作,已应用于无人药店取药、商超补货等场景。2024年完成12亿元融资(创行业纪录),与奔驰、美团等合作推进商业化,计划在康养、科研领域扩展应用。其发布的GraspVLA模型通过纯合成数据预训练,实现95%的抓取成功率,推动行业数据采集范式变革。

五、具身智能行业发展前景

1.多模态交互技术突破场景泛化能力

中国具身智能行业通过融合视觉、触觉与自然语言处理技术,显著提升智能体在复杂场景中的自主决策能力。例如,基于神经符号系统的混合架构,使机器人既能理解抽象指令,又能适应物理环境动态变化,已在仓储分拣、医疗手术等场景验证可行性。国产仿生关节驱动器的研发突破,则解决了高精度运动控制的能耗问题,为人机协作提供硬件支撑。

2.政策协同加速技术成果转化

政府通过建设具身智能开放创新平台,推动产学研用深度协同。上海、杭州等地的智能制造示范区,搭建机器人操作系统(ROS)开源社区,降低中小企业算法开发门槛。跨行业数据共享机制的试点,则打通了工业、医疗等领域的场景数据壁垒,助力通用型具身智能模型训练。

3.垂直场景需求驱动专用硬件迭代

制造业柔性生产需求催生模块化可重构机器人,其通过磁吸式末端执行器快速切换功能,适应多品种小批量生产模式。康养领域针对失能老人护理场景,开发具备触觉反馈的辅助起身机械臂,结合压力传感器实现安全的人体接触控制。这些专用硬件的创新,使具身智能技术更精准匹配行业痛点。