欢迎您光临中国的行业报告门户弘博报告!

液冷服务器,是指液体注入服务器,通过冷热交换带走服务器的散热的一种服务器。近年来,得益于服务器市场的整体加速扩大,液冷服务器的应用也更加广泛。

一、液冷服务器定义

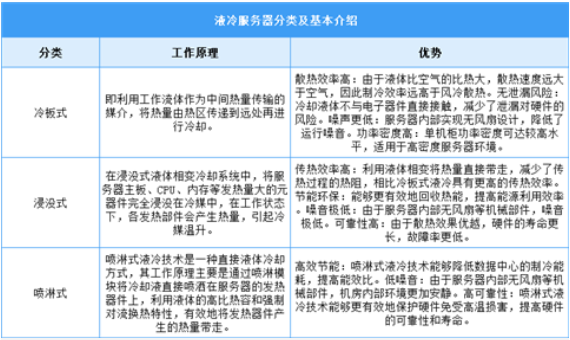

液冷服务器,顾名思义,即将液体作为冷媒注入服务器,通过液体流动带走服务器运行时产生的热量,以此达到冷却的目的。与传统风冷服务器相比,液冷服务器具有散热效率更高、耗电量更低、噪音污染更小等优势。从服务器物理形态上区分有冷板式液冷服务器、全浸没式液冷服务器。

二、液冷服务器行业发展政策

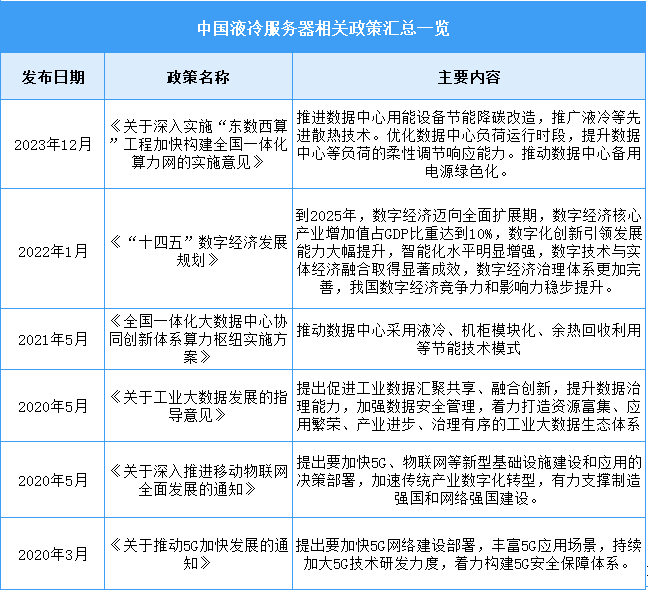

近年来,中国液冷服务器行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励液冷服务器行业发展与创新,《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》《绿色数据中心政府采购需求标准(试行)》《“十四五”数字经济发展规划》等产业政策为液冷服务器行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、液冷服务器行业发展现状

1.市场规模

目前,人工智能发展势头强劲,算力需求旺盛,不断推动液冷服务器成为“刚需”硬件。中国液冷服务器市场在2024年继续保持快速增长,市场规模达到约达172.72亿元,同比增长67.0%。2025年中国液冷服务器市场规模将超过200亿元。

2.市场结构

液冷是一种以液体作为冷媒,利用液体流动将数据中心IT设备的内部元器件产生的热量传递到设备外,使IT设备的发热部件得到冷却,以保证IT设备在安全温度范围内运行的冷却方式。目前,液冷技术类型根据冷却液和发热设备接触换热方式的不同,可划分为冷板式液冷、浸没式液冷和喷淋式液冷。其中,冷板式液冷技术开发较早,是目前成熟度最高、行业布局最多、应用最广泛的液冷散热方案之一,市场占比约为65%。此外,浸没式液冷市场占比约为34%,喷淋式液冷市场占比约为1%,仍有较大发展空间。

3.应用领域情况

根据《电信运营商液冷技术白皮书》,2025年50%以上数据中心项目将应用液冷技术。从需求情况来看,液冷用在超算行业,互联网、金融和电信等行业的需求将快速增长,预计2025年互联网行业液冷数据中心占比达24.0%,金融行业占比达25.0%、电信行业占比达23.0%、能源行业占比达10.5%,生物、医疗和政务等行业需求将加快融入通用数据中心新业态。

4.企业排名情况

从厂商销售额角度来看,2024年液冷服务器市场占比前三的厂商分别是浪潮信息、超聚变和宁畅,占据了七成左右的市场份额。传统服务器厂商在液冷领域维持较高市场份额的核心原因在于其技术积累、全栈服务能力与产业生态协同的综合优势。

5.企业布局情况

随着AI大模型和智能计算中心建设进程加快,液冷技术与服务器的融合从可选方案变为关键刚需,有力推动了相关企业的发展。液冷技术凭借其卓越的散热效能,在数据中心节能减排领域稳固了核心地位,有效攻克了传统风冷服务器散热效率低、环境适应性差、能耗高及噪音大等难题,成为风冷技术的理想替代品。

四、液冷服务器行业重点企业

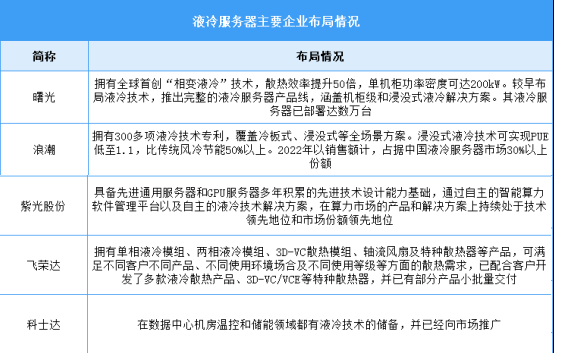

1.浪潮信息

作为全球第二大服务器厂商,浪潮信息在液冷技术领域实施“All in液冷”战略,全栈布局冷板式与浸没式液冷技术,其通用服务器、AI服务器等全线产品均支持冷板式液冷,并建成亚洲最大液冷研发生产基地“天池”,年产能达10万台,实现冷板式液冷整机柜批量交付,PUE可降至1.1以下。通过液冷技术优化散热效率,浪潮信息将制冷系统综合能效提升30%-50%,减少传统风冷带来的高能耗与电子元件损耗,同时推动液冷标准的制定与产业链协同,降低数据中心整体资源浪费。

2024年实现营业收入1147.67亿元,同比增长74.24%;实现归母净利润22.92亿元,同比增长28.55%。2024年主营产品包括服务器及部件、IT终端及散件,营收分别占整体的99.33%、0.41%。

2.超聚变

超聚变聚焦液冷技术与高密度算力融合,推出“静音全液冷一体化系统”,单机柜功率达120kW,PUE<1.05,并通过冷板与浸没式混合架构降低散热功耗40%。其郑州基地年产能65万台,液冷服务器市占率达40%,尤其在AI训练集群中实现算力密度提升10倍。通过模块化设计及智能运维技术,超聚变减少硬件更换频率与电子废弃物产生,同时其液冷方案适配老旧机房改造,延长设备生命周期,降低资源消耗。

FusionPoD for AI整机柜液冷服务器采用原生液冷架构设计,实现了CPU、GPU和交换的一体化高密集成,支持千瓦级芯片散热演进。这种设计不仅提高了散热效率,还显著降低了能耗,单机柜pPUE可低至1.06(含液冷门),比传统风冷服务器更具节能优势。

3.宁畅

宁畅以冷板式液冷为核心,覆盖研发、生产到交付的全产业链,2023年上半年液冷服务器市场份额位居中国第一。其B8000整机柜液冷服务器采用全液冷设计,散热效率提升50%,部署周期缩短30倍,适配边缘计算等高能耗场景。通过自研液冷管理平台与智能控温技术,宁畅减少冷却液浪费与设备过热导致的硬件损坏,同时推动液冷协议标准化,降低数据中心改造中的材料冗余。

4.新华三

新华三全栈布局冷板式、浸没式及喷淋式液冷技术,推出全冷板液冷服务器R4900PE G6,节点液冷覆盖率近100%,PUE≤1.1,并参与东数西算八大枢纽节点建设。其液冷RDHX背门方案通过铜管铝片换热器实现100%液冷散热,减少空调系统依赖,年均可降低CO₂排放上万吨。新华三还主导40余项液冷标准制定,推动行业从硬件到运维的绿色化转型,减少电子废弃物与能源浪费。

5.超云

超云深耕冷板式与浸没式液冷技术,2019年即推出高密度液冷服务器,2024年液冷服务器销售额增速65.9%,冷板式方案兼容老旧数据中心改造,浸没式技术直接接触散热提升能效20%。其液冷整机柜Super Rack实现PUE<1.09,并通过与化工院校合作研发新型冷却液,降低浸没式成本与材料污染风险。超云还参编液冷技术标准,推动行业减少散热系统冗余设计,优化资源利用率。

五、液冷服务器行业发展前景

1.能效突破与可靠性提升重构技术竞争力

中国液冷服务器行业通过冷板式、浸没式等多元技术路径创新,显著降低数据中心PUE(电能利用效率)并提升设备稳定性。例如,冷板式液冷通过高导热冷板设计,结合负压液冷技术消除漏液风险,将数据中心PUE降至1.15以下,而浸没式液冷采用相变氟化液直接吸收芯片热量,实现PUE低至1.05,同时降低CPU温度约30℃,延长元器件寿命。浪潮信息研发的负压液冷系统通过液环式真空CDU技术,既保障散热效率又提升系统安全性,推动冷板式方案普及。

2.多行业需求定制加速技术适配与商业化闭环

液冷服务器应用场景从互联网、电信领域向金融、制造、公共事业等泛行业延伸,形成差异化解决方案。互联网行业率先规模化部署液冷技术,通过冷板式方案优化TCO(总拥有成本)和PUE指标,适配AI训练等高密度算力需求;电信运营商则将其作为实现“双碳”目标的核心路径,如某智算中心采用液冷机柜方案,单机柜功率密度提升至63kW,节省70%机房空间并实现快速部署。政府端以国家超算中心为标杆,推动液冷技术在高性能计算集群中的示范应用。金融行业探索液冷模块化部署,结合边缘计算需求开发低噪、高密度的定制化方案。场景分化驱动企业从通用技术向“需求定义研发”模式转型,构建技术迭代与商业落地的正向循环。

3.政策引导与产业链整合强化自主可控能力

国家政策通过绿色数据中心建设标准、技术攻关专项等推动液冷技术国产化。工信部明确要求新建数据中心PUE低于1.3,倒逼液冷技术替代传统风冷,而《“十四五”能源领域科技创新规划》等文件引导企业突破冷却液、冷板材料等“卡脖子”环节,如巨化股份等企业研发的国产氟化液性能超越海外产品。产业链层面,头部厂商如浪潮信息联合上下游打造“材料-部件-系统”垂直整合能力,牵头制定冷板式液冷国家标准,降低技术应用门槛。同时,运营商与设备商共建示范项目,如南方电网百兆瓦级液冷储能系统验证全链条技术协同。政策与产业的双向联动,为行业构建“技术自主+生态闭环”的可持续发展基础。