欢迎您光临中国的行业报告门户弘博报告!

光伏电池组件是将多个光伏电池通过串联和并联的方式连接在一起,并封装在一个框架内,形成的可以独立提供直流电输出的最小光伏发电单元。

一、 中国光伏电池组件行业制造环节上市公司整体情况

光伏电池组件上游包括原材料与辅材,如多晶硅、硅片、银浆等;中游则是电池片与组件制造环节,需要将电池片封装成光伏组件,包括焊接、层压、装框等工艺;下游进行系统集成与终端应用。

代表性企业包括晶澳科技、阿特斯、东方日升等。

二、 中国光伏电池组件行业上市公司区域分布情况

江苏、浙江、上海等东部沿海地区分布较多重点上市公司。江苏有中来股份等众多企业,浙江有东方日升等,上海有协鑫集成等。这些地区经济发达,产业配套完善,交通便利,利于光伏电池组件产业发展与产品运输销售。此外,北京、河北、河南、甘肃等内陆省市也有相关企业。

三、 中国光伏电池组件行业上市公司经营情况对比分析

多数公司营收下降,除协鑫集成、通灵股份、国晟科技、琏升科技外,其他公司营业收入均出现不同程度的负增长,光伏行业整体面临市场压力。这主要是由于行业供需失衡,产品价格持续下降所致。

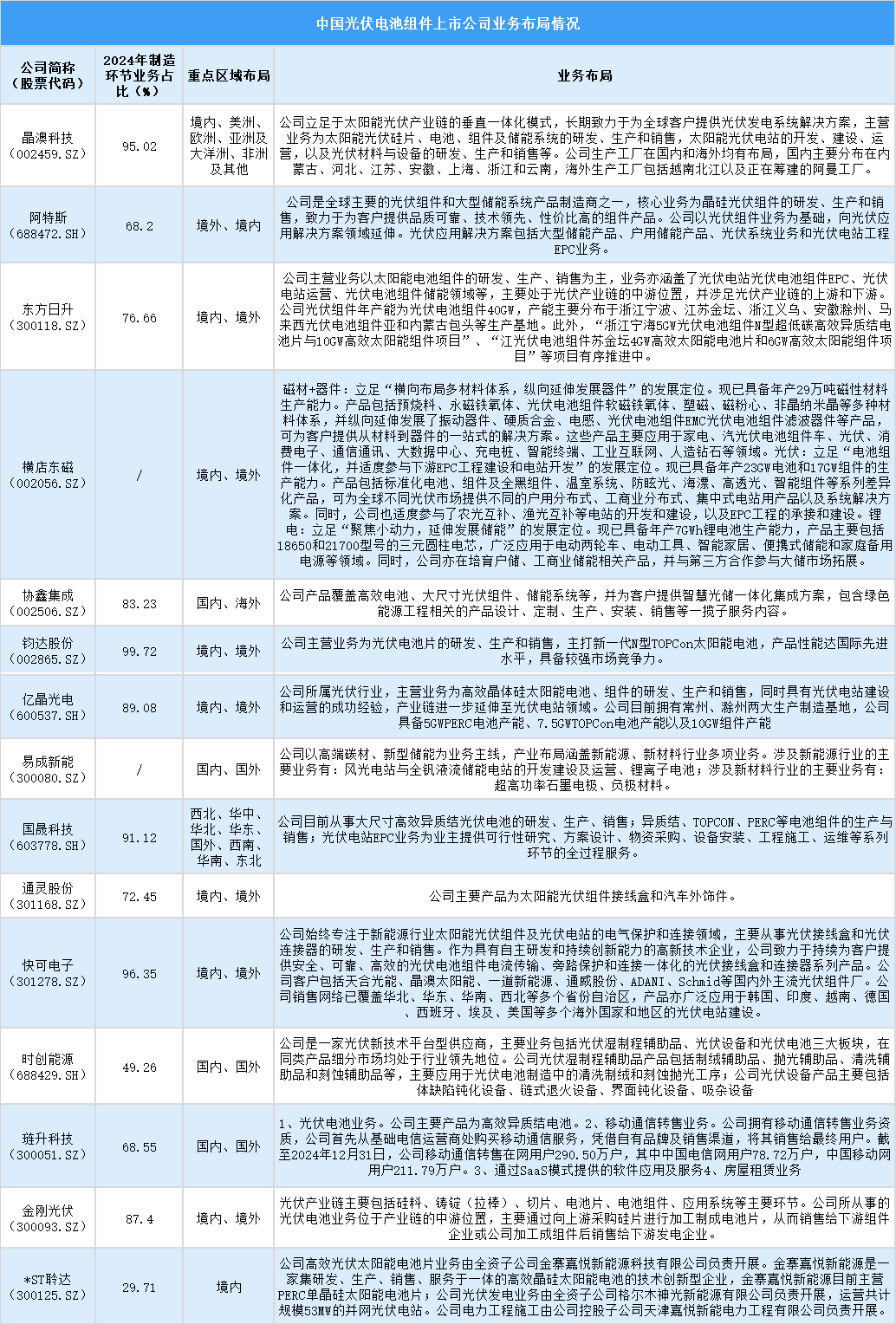

四、 中国光伏电池组件行业上市公司业务布局情况

从业务布局来看,多数公司的业务不仅仅局限于光伏电池组件的生产和销售。例如,晶澳科技、阿特斯、东方日升等公司在光伏电站开发、建设、运营,以及储能系统等领域均有布局,形成了从光伏产品制造到应用解决方案的多元化业务模式,以满足不同客户的需求,提升综合竞争力。

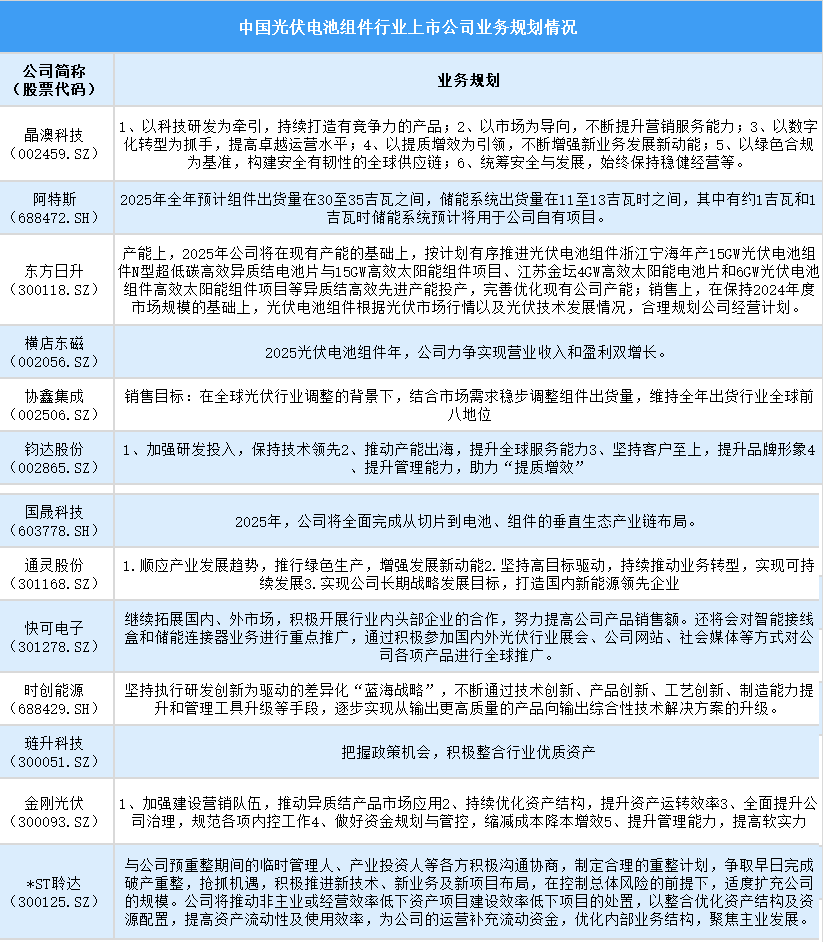

五、 中国光伏电池组件行业上市公司业务规划情况

中国光伏电池组件行业上市公司在2025年的业务规划涵盖注重技术研发创新、积极拓展市场与提升服务、推进产能建设与优化、关注产业链延伸与协同等方面,各公司依据自身情况制定不同策略以增强竞争力和实现可持续发展。