欢迎您光临中国的行业报告门户弘博报告!

颗粒硅比棒状硅生产成本更具优势,特别适宜自动化生产流程。其核心竞争力主要体现在以下几个方面:首先,生产成本相对较低。据协鑫科技透露,自2022年8月起,颗粒硅的产销成本已经低于棒状硅的34%。其次,该材料无需破碎,便于生产过程的自动化操作。例如,可以采用饮水机式的加料方式,从而减少了包装和人工环节,提高了加料的自动化程度。此外,颗粒硅还能通过侧加料模式,缩短3.6小时的等待时间,进一步提高生产效率。最后,使用颗粒硅的下游客户的单晶生产成本也有所降低。据协鑫科技提供的数据显示,使用颗粒硅的单晶生产成本仅为使用棒状硅的81%。这是因为在自动化、多投料、无破碎、少异常、省设备、增产量以及初装等方面,颗粒硅都能节约3%-19%不等的成本。

颗粒硅虽已得到应用,但仍存在若干挑战,主要以不超过30%的配比作为添加剂配合使用。实际应用中,颗粒硅存在以下问题:1. 其较高的表面面积使之易于吸附污染物;2. 运输过程中的相互碰撞易导致硅粉的生成,对后续生产不利;3. 表面氢键在熔化时易引发跳料现象。因此,颗粒硅常被用作降低成本的添加剂,配合同质棒状硅使用,且依据协鑫科技数据,掺杂比例不高于30%,否则可能影响产品质量。为解决上述问题,需要进一步优化工艺流程。例如,通过抽真空除尘及双层缠膜包装来防止表面污染;采用抽真空减少颗粒硅间的摩擦,未来将逐步转向大型储罐,并在用户端设立连接至单晶炉的管道系统;对于加料跳料问题,可以通过增加加热步骤,降低含氢量来加以解决。

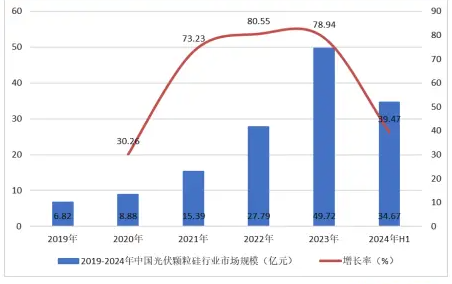

光伏颗粒硅行业市场规模

统计数据显示,2019年中国光伏颗粒硅行业市场规模6.82亿元,2023年中国光伏颗粒硅行业市场规模49.72亿元。中国光伏颗粒硅行业市场规模如下:

光伏颗粒硅行业产业链

光伏颗粒硅产业主要涉及上中下游三个环节:上游是原材料和硅料生产设备供应;中游则为颗粒硅制造商;而下游则是太阳能硅片加工商。目前,颗粒硅生产技术的应用程度还很低,具有布局潜力的多晶硅企业数量有限,故其在未来仍具备较大的发展空间。

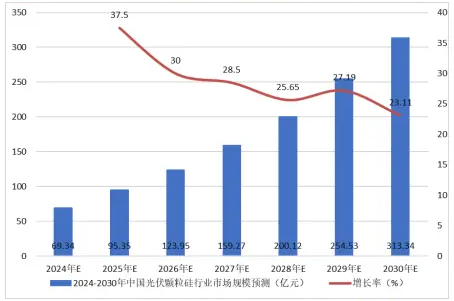

光伏颗粒硅行业市场规模预测

预测,受中国光伏颗粒硅行业市场需求的增长,2024-2030年中国光伏颗粒硅行业市场规模平稳上升。2030年中国光伏颗粒硅行业市场规模313.34亿元。中国光伏颗粒硅行业市场规模预测如下: