欢迎您光临中国的行业报告门户弘博报告!

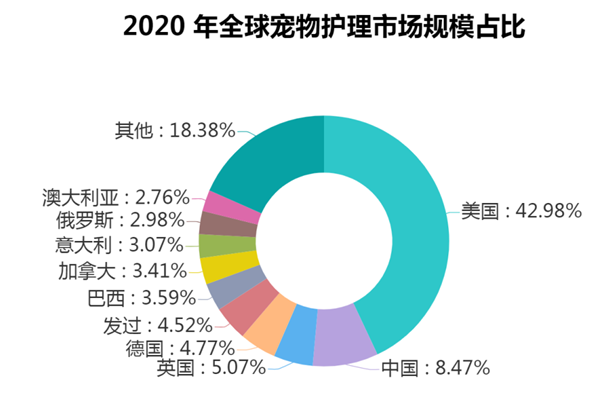

2010年开始中国宠物产业进入高速发展时期,2010年后,中国宠物产业进入高速发展时期,市场规模显著加快。2010年中国宠物护理市场规模为20.65亿美元,截止2020年,这一数字增至111.90亿美元,年复合增长率为18.41%。在高增长时期,中国市场发展速度明显加快。宠物护理市场是宠物食品市场与宠物用品市场的总和。2020年全球宠物护理市场规模为1321.00亿美元(样本来自53个主要国家),其中美国占42.98%,中国占8.47%;全球宠物食品市场规模为934.04亿美元,美国占38.87%,中国占7.26%。全球宠物用品市场规模为396.96亿美元,美国占52.90%,中国占11.40%。美国宠物市场排名第一,中国宠物市场排名第二,其次为主要的发达国家。

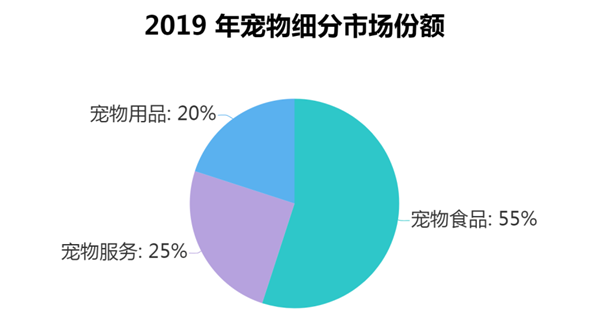

细分市场里包括食品、服务、用品三大类。2019年宠物食品的市占率约为55%、宠物服务的市占率约为25%、宠物用品行业的市场占有率约为20%,从2014年-2019年的年复合增长率分别约为30%、18%、14%。宠物食品是市占率最高的行业,也是增长速度最快的,进入门槛较低,投资有吸引力。

相关报告来源:北京诺拓信息咨询有限公司《宠物行业市场深度分析及投资前景研究报告》

资料来源:诺拓项目分析。

中国宠物数量的增加以及消费升级的刺激,未来几年宠物食品市场的增长有望超过整体宠物护理市场。2010年-2020年间,中国宠物食品市场规模从7.19亿美元增至67.18亿美元, 年复合增长率为25.04%。同期,美国宠物食品市场规模从233.26亿美元增至363.02亿美元, 年复合增长率为4.52%。过去十年间,中国宠物食品市场平均年增长率超过25%,是同期美国市场增长率的五倍多,显示出中国宠物食品行业在快速发展阶段的巨大潜力。预测2021年-2025年中国宠物食品市场规模将从82.30亿美元增长到167.70亿美元,年复合增长率将达到19.48%,而食品市场的增长速度将超过整体护理市场,成为整个宠物行业的最佳赛道。

以宠物种类来看,2019年城市犬猫占全部宠物种类的97.50%,养宠物的主流是犬猫,相应的服务市场也比较完善。猫食和狗食占据了宠物食品市场的极大部分份额,预计在2021-2025年间,中国的猫食市场规模将从42.98亿美元增至101.13亿美元,而中国的狗食市场将从39.16亿美元增至66.34亿美元, 年复合增长率将达到14.08%。今后猫食市场的增长速度和规模将大大超过狗食市场,主要原因是猫食的饲养数量相对较少,养猫的成本低于狗,中国大城市的猫食普及率较高,因居住空间的限制养猫倾向高于狗等。

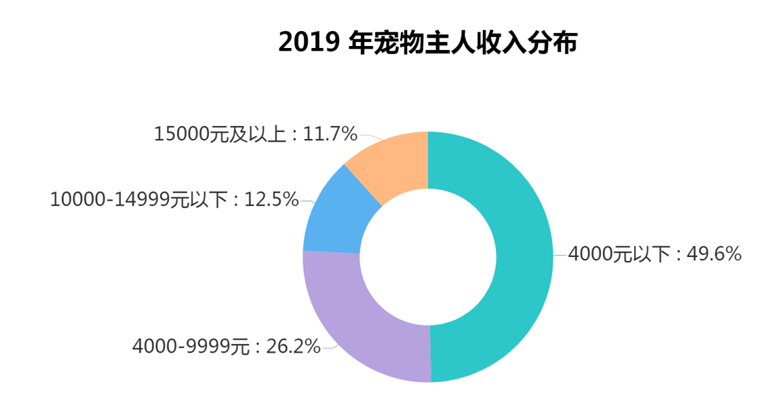

2019年人均单宠消费的金额5561元,其中狗主人单宠消费的金额为6082元,猫主人单宠消费4755元,养猫消费比养狗低。此外,中国2019年宠物主人平均每月收入低于4000元的所占比例为49.6%,中低收入者为主要养宠群体,中低收入者在经济压力下更倾向于养猫。2010年至2020年,中国猫食和狗食市场的年平均增长速度分别为29.30%和22.27%,到2020年,猫食与狗食市场规模旗鼓相当,分别达到33.96亿美元和33.67亿美元。

宠物用品的种类繁多,多为非宠物的刚性需求消费,进入门槛高于食品行业。2010-2020年度,中国宠物产品市场规模从13.47亿美元增长到44.12亿美元,年复合增长率为12.60%。同期,美国宠物产品市场规模从118.03亿美元增长到204.71亿美元,年复合增长率为5.66%。中国宠物产品市场的增长速度明显低于食品市场,其主要原因是宠物用品渗透率不及宠物食品,非刚性需求的消费者属性,行业门槛较高,产品种类繁多。预计2021年到2025年,中国宠物用品市场规模将从50.53亿美元增长到83.09亿美元,年复合增长率将达到13.31%,宠物用品市场增长速度不及宠物护理市场,但预期增长速度将高于以往,预计主要受消费升级的推动。

2010年至2020年,中国户均养猫数量从0.04只增至0.19只,户均养狗数量从0.10只增至0.20只,这意味着,中国平均每五个家庭中就有一个家庭养宠物猫或者狗,养宠概念逐渐深入人心。随着经济的快速增长,人们的人均可支配收入迅速增加,消费结构向更加多样化的方向发展,宠物消费作为消费升级浪潮中的一个重要分支,行业进入了快速发展的轨道。当前中国人口结构正在发生深刻的变化,由于人均寿命延长,物质精神生活日益丰富,少子化趋势或者与子女分开居住的老年人有着更强的孤独感,在陪伴需求的驱动下,有更高的养宠倾向,养宠需求正在逐渐释放。