欢迎您光临中国的行业报告门户弘博报告!

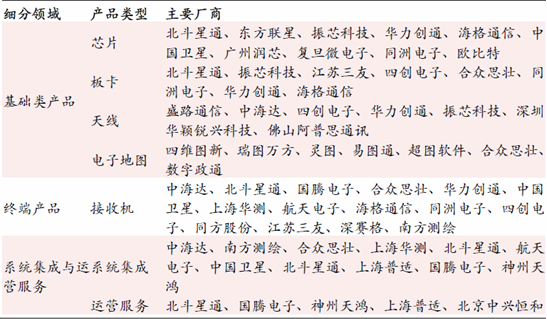

图表 35 主要卫星产业链相关公司

北斗导航设备制造包括基础类产品和终端类产品。基础类产品是卫星导航应用产业的核心组件,包括芯片、天线、定位/差分/测向算法、多系统组合导航算法、系统引擎及处理软件、嵌入式GIS 引擎软件、地图/导航电子地图等。

1、芯片:ICD文件未公布为国内企业提供缓冲期

芯片包括射频芯片与基带芯片。由于信号频率来自于距离地面2 万公里的高空,信号十分不稳定,因此当天线接收信号后,需要经过一连串信号放大、过滤噪声、降频、取样等过程,再经过射频处理后,信号进入基频处理部分,将前段取样的数字信号经过运算、输出以便于用户接口使用,其中基带芯片是核心组件,负责地址信号的处理。

国外GPS 芯片的发展从1994 年开始,2002 年达到产业化,2004 年得到普及。GPS芯片主要集中在国外企业手中,如Broadcom(博通)、SiRF(瑟浮,2009年被CSR收购)、u-blox、等企业,其中,Broadcom为全球最大GPS 芯片厂商。

我国卫星导航定位芯片的研究始于2000 年,当时主要研究方向是GPS、GPS+GLONASS 芯片。随着我国北斗导航系统的逐步建立,国内企业开发的北斗芯片已经取得了巨大的成就,华力创通、北斗星通(和芯星通)、东方联星等公司纷纷推出了北斗芯片或与GPS、GLONASS兼容的芯片。

图表 36 国内部分北斗芯片厂商情况

|

公司 |

说明 |

|

北斗星通 |

2010年9月25日,子公司和芯星通(控股70%)发布了国内首款完全自主知识产权的多系统多频率卫星导航高性能SoC芯片。在2011年上半年北斗主管部门组织的实物比测中,研发的基带芯片、射频芯片分获第一名和第四名,和芯星通上半年实现营业收入116.54万元,净利润-602.86万元。 |

|

华力创通 |

2011年2月14日公告称,成功开发出具有完全自主知识产权的北斗/GPS多频精密导航基带芯片。“HwaNavChip-1”,该款芯片能够同时接收“北斗二号”系统B1和B3频点以及GPS系统L1频点,实现多系统组合导航定位和授时功能。 |

|

东方联星 |

自主设计开发的OTrack-32三系统兼容卫星导航接收机芯片,同时接收北斗二号、GLONASS、GPS导航卫星信号,已批量生产,实现了当今世界上最快速的1秒热启动,定位精度5米;差分定位精度0.5米。 |

|

海格通信 |

参股子公司广州润芯(持股35%)从事北斗一号和北斗二号射频芯片的设计与开发,2010年8月已完成第三次流片,在试推广应用阶段。 |

|

国腾电子 |

公司掌握了北斗射频芯片、基带芯片、功率放大器、天线等核心技术,2010年4月公司研制的“北斗二号”基带芯片在国家组织的评测中与清华大学/复旦大学联合项目组并列第一。 |

北斗导航系统的ICD文件(Interface Control Document,接口控制文件)一直没有开放,国内企业只有与相关管理部门签订保密协议才能获得ICD文件,继而开发北斗产品。由于国内企业与国外企业在技术研发、产业应用等方面存在较大差距,因此ICD文件至今未公布给国内企业提供了缓冲期。

在ICD文件未公布的缓冲期内,国内企业可以利用先发优势提升自身实力和竞争力,以应对ICD文件公布后带来的挑战。一旦ICD文件公布,外国企业将很快进入该市场,如果国内企业竞争力依然较弱的话,将受到严重冲击。

从另一方面来看,如果ICD文件公布,尽管对国内企业造成了一定的冲击,但是,对整个北斗产业而言,可能是件好事,将加速北斗的产业化应用。

2、OEM板卡:与国外企业差距明显

OEM板卡是利用导航芯片、外围电路和相应的嵌入式控制软件制成带输入输出接口的板级产品,用户利用这个模块结合应用需求能够开发各种应用。目前,板卡的核心技术主要被天宝(Trimble)、诺瓦泰(NovAtel)、麦哲伦(Magellan)等国外知名企业所控制。

北斗星通基于诺瓦泰主板推出的高精度板卡占据了国内高精度接收机市场相当的份额,同时公司也推出了自有产品,子公司和芯星通(控股75%)在2011年上半年北斗主管部门组织的实物比测中,研发的多模OEM板卡获得第一名。但是,盈利能力并不理想,和芯星通上半年实现营业收入116.54万元,净利润-602.86万元。

3、电子地图:国内企业具备天然屏障

导航电子地图是导航产业的核心组成部分,直接影响到整个产业的发展速度,需要保证导航的覆盖率、准确性和及时性,是资金、技术和劳动力密集型的产业,具有明显的规模效益和先发优势。

目前,全球主要的导航电子地图提供商有NAVTEQ(2007年被诺基亚收购)、Tele Atlas、Zenrin、MapMaster和IPC,这5家公司垄断了全球95%左右的市场份额,其中,欧美市场由美国NAVTEQ、荷兰Tele Atlas两家公司垄断,日本由Zenrin、MapMaster、IPC三家企业垄断。

经过多年的发展,我国已形成了较为完善的导航电子地图产业链,主要涉及地图测绘与POI 信息采集商、导航电子地图制作商、导航电子地图软件和系统方案解决商、GPS/北斗芯片与板卡等零件生产商、终端设备制造商和最终消费者。