欢迎您光临中国的行业报告门户弘博报告!

德国作为发达国家国退民进的代表,医院私有化是由市场力量推动的。1993年付费方式从后付费制转向预付费制后,私营医院以高效率的优势迎来发展契机。在此过程中,诞生了拥有53家医院,跨越德国9个州、市值29亿欧元(39亿美元)的大型医疗集团Rhön-Klinikum。

1、“后付制”下德国医疗费用增长过快

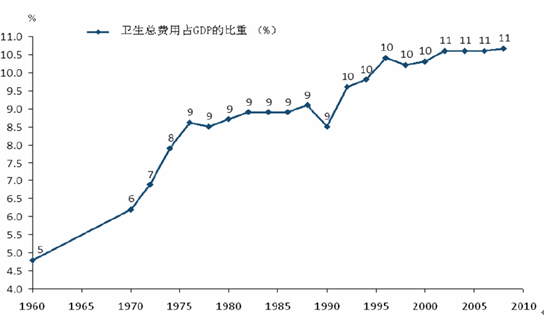

回顾德国医保支付方式的发展历程,1993年前为后付制,即根据医疗过程中实际发生的费用进行补偿。在后付费的模式下,医院的成本观念较弱,容易产生诱导需求而引发过度医疗,难以有效控制医疗费用,德国卫生总费用占GDP的比重从1960年的4.8%大幅攀升至1992年的9.6%,医疗费用的过快增长使得政府背上了沉重的财政负担(与我国1978-2010年卫生费用高速增长的状况类似)。

图表 79 1960-2010德国卫生总费用占GDP的比重

2、为控制费用德国政府大力推行医保支付方式改革

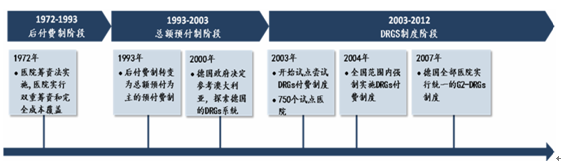

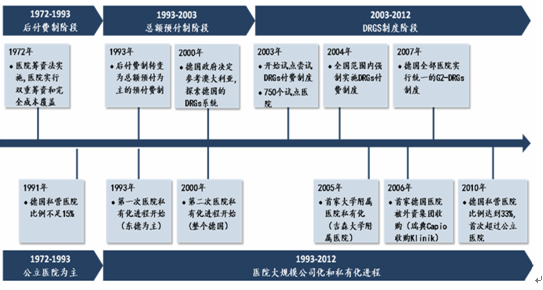

德国医疗费用的过快增长促使政府从20世纪90年代起不断探索医疗费用支付模式方面的改革: 1993年医保支付制度由后付制转向以总额预算为主的预付费制;2003年起试点尝试DRGs (按疾病诊断相关分组)的定额预付制,2004年在全国强制实施,2007年德国全部医院实行统一的DRGs制度,DRGs从开始试点到全部推广用了不到5年的时间(我国预付制的推行已提上日程,各地试点加快)。值得一提的是,德国推行的是社会医疗保险制度,与我国相似度最高,其医保支付方式的演变带来的影响对我国有着重要借鉴意义。

图表 80 1972-2012年德国医保支付方式改革历程图

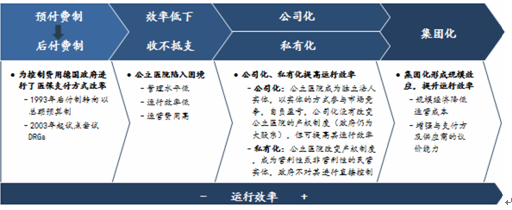

图表 81 医保支付方式改革促使公立医院向私有化方向发展

1、后付费制度下,效率高的医院适者生存

DRGs制度规定,医保支付按照病人按其所属的疾病及诊断分组进行费用结算,与实际发生的费用无关,医院自负盈亏。在这种制度下,医院需要承担较高的经济风险,只有医疗服务过程中费用低于平均水平(DRGs标准)、效率高于平均水平的医院才能保证让患者在DRGs限额以内满意出院,而同时有所结余,而效率低的医院不得不面临入不敷出的困境。

2、 效率低的公立医院亏损严重,进行公司化改革

大部分公立医院由于完全在国家监控之下运行,内部竞争不足,管理水平低、运行效率低、运营费用高(与我国公立医院的状况类似),1)缺乏明确的激励机制,管理层没有改善医院运行情况的动机;2)受公共部门工资法的限制,雇员成本较高;3)受公共医院采购法的限制,采购成本较高,在新的制度下收不抵支。从1997年起,德国的公立地区性医院开始出现经营赤字,到1999年累计已达2.27亿马克。

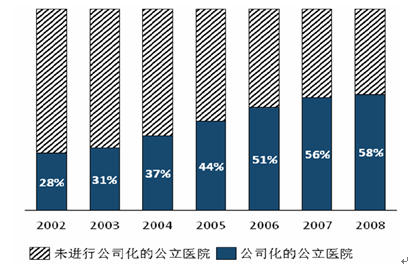

为解决公立医院的困境,德国政府对公立医院进行了公司化改革,即在不改变产权制度的情况下,按照公司的组织结构对公立医院进行组建, 形成独立的法人实体,对医院进行公司化管理(对我国公立医院改革具有借鉴意义)。例如,柏林议会2010年初通过了医院公司化法,在法律上为10家公立医院公司化奠定了基础; 2010年底成立了董事会,董事会成员50%来自政府提名的雇主代表,50%来自医院雇员提名的代表; 2001年政府正式把10家公立医院合并转制为一家有限责任公司(政府持股100%),公司下属的10家医院采用统一的会计账目,并引进了公司化的管理体系, 由董事会任命的首席执行官负责公司的经营。由于公司化可以提升公立医院的运行效率,顺应医保付费改革的大环境而进展迅速,2002年到2008年,德国已完成公司化改革的医院数目从28%上升至58%。

图表 82 2002-2008年德国公立医院公司化进程

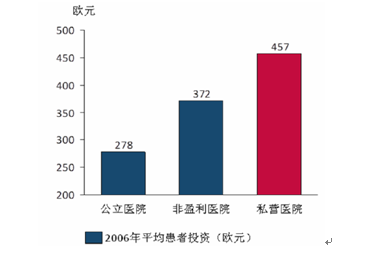

私营医院在运营效率方面优势明显:1)有效的激励机制使私营医院管理层有动力改善医院的运营状况;2)多样的融资模式使私营医院有充足的资本(德国私营医院平均患者投资比公立医院高64%),可以对医院基础设施、医疗设备、信息网络等进行大力投入;3)灵活的运行体系使私营医院有机会专注于对患者的治疗,而将餐饮、清洁、采购、设备管理等核心业务外包,从而提高运行效率;4)较低的雇员成本―私营医院由于不受公共部门工资法的限制,可以削减员工的数目及工资,且可以聘用合同制下的兼职医生,雇员成本比公立医院低7.8%;5)较短的预约等待时间―患者在私营医院从预约到接受治疗比公立医院快16.4%,比非营利性医院快3.1%。总之,私营医院可以充分利用市场化手段提高效率。

图表 83 2006年德国不同类型医院平均患者投资

图表 84 2004年德国不同类型医院平均雇员成本

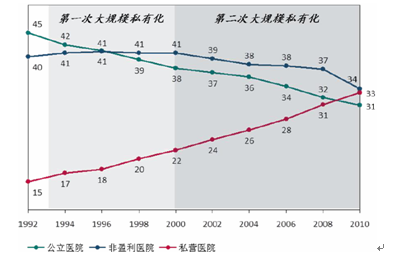

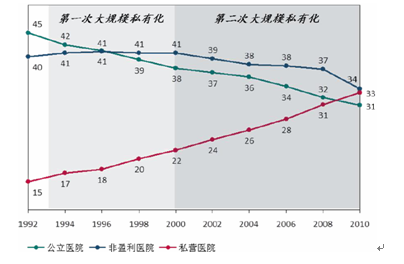

支付方式改革为私营医院带来发展契机。私营医院的高效率顺应医保支付方式改革的大趋势,具有极大的竞争优势。1993年起,随着付费方式从后付费制转向总额预付为主的预付费制,德国第一次医院大规模私有化开始。第一次私有化主要发生在东德,以小型医院(病床数<500的医院)为主,地方政府由于没有财力和精力改善医院的运营状况,大规模地把医院卖给私人投资者。1992-2000年间,公立医院的比例从45%下降到38%,私营医院的比例从15%上升到22%。2000年,德国政府宣布参考澳大利亚,探索德国的DRGs系统,进一步对低效率的医院造成了压力,同年德国第二次大规模医院私有化进程开始。这次私有化的范围扩大到整个德国,且大型公立医院、甚至教学医院也加入到私有化的行列之中。2000-2010年间,公立医院的比例从38%下降到31%,而私营医院的比例从22%上升至33%。

图表 85 1992-2010德国不同类型医院所有权变化趋势(%)

图表 86 德国医保支付方式改革推动医院私有化

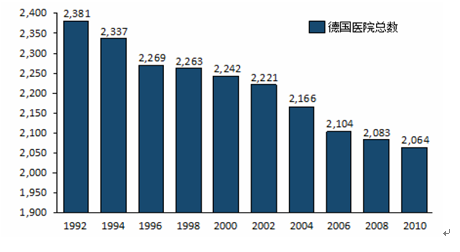

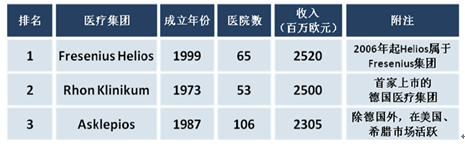

随着1993年起医保支付方式改革,医院收入下降,行业整合的趋势明显。德国医院总数从1992年的2381家下降到2010年的2064家,下降幅度达13%。在此过程中,医疗集团由于可以1)凭借规模经济效益可以降低医院的平均经营成本;2)提高与支付方和供应商的议价能力;3)减少单个医院的借贷成本并提高其信用等级,降低其融资难度;4)制定统一的服务标准以提高医疗质量,并增加医疗服务的弹性和可及性,吸引更多的患者,因此在德国医院总体收入下降的情况下逆势扩张,产生了三家大型医疗集团:Fresenius、Rhön-Klinikum,和Asklepios。截至2010年,这三家医疗集团共拥有224家医院,占德国私营医院总数的33%。

图表 87 1992-2010年德国医院总数变化趋势

图表 88 2010年德国三大医疗集团医院数及收入

Rhön-Klinikum(RHK)公司是德国首家上市的医疗集团,从1973年的一个水疗中心(SPA)成长为拥有53家医院,跨越德国9个州的大型医疗集团,2011年收入达27亿欧元,市值29亿欧元,是德国大型医疗集团的典范。回顾德国医药股的走势,在医保付费方式改革、药品降价的背景下,德国医药指数(MXDE0HC)从1995年到2012年17年间跑输大盘(CDAX)215%的涨幅100个百分点,仅上涨115%。有趣的是,RHK作为医药股的成员之一,却跑赢大盘104个百分点,1995年到2012年上涨幅度达328%