欢迎您光临中国的行业报告门户弘博报告!

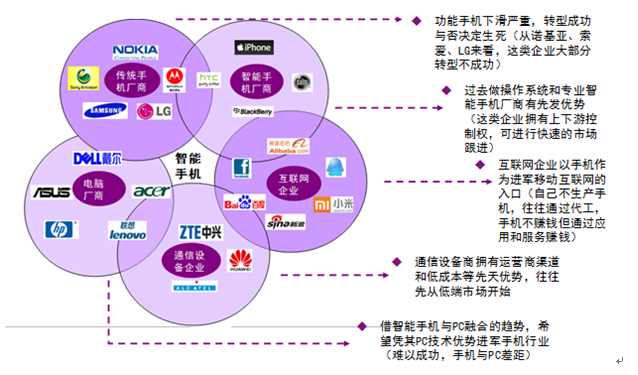

相比于功能手机,智能手机的竞争格局要复杂的多:由于终端是唯一直接接触用户的入口,因此所有企业都希望通过终端将用户入口掌握在自己手中,包括传统功能手机厂商、新兴智能手机厂商、互联网厂商、通信设备商、传统PC厂商均纷纷加入智能手机的竞争之中。

从目前的竞争状况来看:

(1)传统功能手机厂商面临经营困境:绝大部分传统功能手机厂商都进入盈利困境。一方面智能手机对功能的替代使得传统业务不断萎缩,另一方面研发能力弱导致新品竞争力不强。2011 年曾经的手机巨头中诺基亚大幅裁员、LG 连续亏损、索尼爱立信被出售、摩托罗拉遭收购。

(2) 智能手机厂商竞争愈发激烈:在新兴的智能手机厂商中,拥有产业链纵向一体化能力的厂商往往更加强势,如软件纵向一体化的苹果和硬件纵向一体化的三星占据全球智能手机出货量和收入一半以上,而其他厂商则面临专利、原料成本等种种压力。

(3) 通信设备商局限于中低端产品:通信设备商做手机最大的优势在于可以充分利用其原有的运营商渠道优势,而这在依赖运营商定制的3G 智能手机市场尤为关键。但这类企业的困境在于缺乏品牌号召力,产品局限于中低端市场。

(4) PC 厂商无核心竞争优势:由于智能手机与PC 功能越来越趋同,传统的PC 在遭遇自身行业增长瓶颈的背景下,均希望进军手机产业、拓展原有业务。但消费者对于手机与PC 的消费心理完全不同,这类企业往往缺乏足够的市场敏感度和营销能力。

图表 18 智能终端行业参与者的优劣势比较

因此,智能手机产业真正的威胁可能来自OTT 互联网企业的加入。2011 年上半年Google 宣布MOTO 进军手机行业,而近期亦有微软收购诺基亚、Facebook 推出自有手机的传闻,越来越多的互联网企业希望通过终端掌控移动互联网的入口。在中国这一趋势更为明显,小米科技的CEO 雷军称2012年上半年小米手机出货量达300 万台,市场预测其估值已超过40 亿美金(接近RIM 的估值)。而继小米手机之后,百度、盛大、360、阿里巴巴等均推出自己的智能手机。

这些 OTT 手机产品一般拥有高端的配置,且定价在2000 以下,因此对中低端手机竞争格局带来强烈冲击,并加速千元智能手机时代的到来。根据易观国际的数据,2012Q1 定价在700 元至1500 元人民币的产品约占中国智能手机市场的64%,一年前的比例仅为45%,1500 元至2000 元的产品份额则从22%下滑至14%。