欢迎您光临中国的行业报告门户弘博报告!

运营商如同自来水厂,拥有的是遍布全国的水管,而流量则如同自来水,由于产品无差异,其本身附加值较低。面对OTT 的突击,运营商越来越意识到附加于流量之上的应用和服务才是真正的价值所在,而这部分价值一般都为移动互联网企业所占有。在“要么接受,要么承受竞争对手接受”的残酷现实中,运营商对于OTT 的态度开始发生微妙的变化。

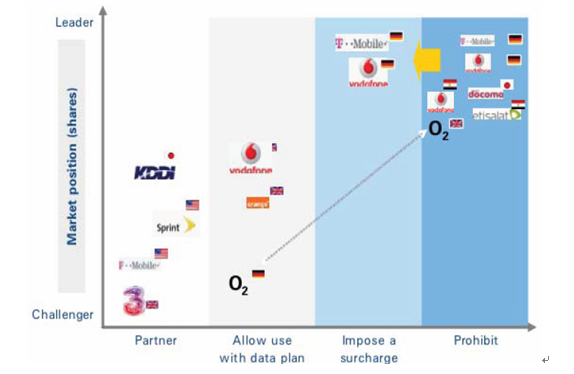

过去,面对 OTT 对传统业务的冲击,绝大部分运营商都是持反对或谨慎态度,仅少数市占率偏低的运营商态度相对积极。而在移动互联网浪潮中,越来越多的运营商开始主动加入OTT 的支持阵营中。以美国最大的移动电信运营商Verizon 为例,Verizon 曾经也一度反对手机Skype 的推广,后来渐渐允许Skype 在WiFi 网络中运行,到2010 年,该公司已联合Skype 共同推出了9款Skype 手机。

图表 11 运营商对 mobile VoIP 态度的变化

图表 12 全球主流运营商对VoIP 态度的转变事件表

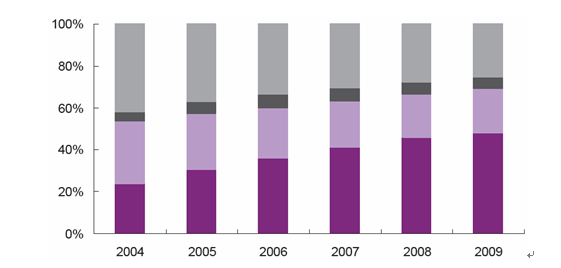

运营商对OTT 态度改变的根本原因在于其传统业务已经面临瓶颈,运营商必须做出积极应变以拓宽其收入来源。同时,政策环境渐渐开放迫使运营商不得不面对来自OTT 的合法竞争,运营商逐渐意识到与其做无谓的抗争不如勇敢地参与其中。根据国际电信联盟ITU 对全球191 个主要国家的调查发现,2009 年禁止VoIP 业务的国家数量从2004 年的80 个降低到48 个。

图表 13 各国对VoIP 的态度占比变化情况

运营商加入OTT 主要分为几种模式:

1、合作模式:这种模式是目前最为普遍的运营商介入OTT 的形式。2011 年Sprint 与Google 宣布双方的语音服务深度整合,Sprint 允许其手机用户直接使用Google Voice 号进行免费通话。2012 年,Facebook 与包括AT&T、西班牙电信、软银等8 家运营商合作,利用移动运营商开展支付业务,并向后者提供30%的分成。

2、推出自有互联网服务:这类模式一般适用于拥有强势市场地位的运营商,本质上是运营商向产业链上游进行纵向一体化扩张的过程。AT&T 在全国范围陆续推出了CallVantage Local Plan、CallVantage Small Office Plan、IP-VPN 等多项VoIP 服务,与网络电话公司展开了激烈的竞争。

3、参与模式:这类运营商希望参与到上游的利益分配但又不愿承担过渡的风险。例如,KDDI 投资移动SNS 企业Gree 进入移动社交游戏领域,并借此分享手机游戏的巨大市场蛋糕。

在 OTT 的冲击下,运营商一方面将更为重视网络质量,通过加快光纤到户、LTE 建设,凸显其“智能管道”的价值;另一方面将强化用户争夺,庞大的用户基数是其推广自有增值业务,增加数据业务收入的基础。