欢迎您光临中国的行业报告门户弘博报告!

固废行业起步较晚,未来将呈现小基数、高增长图

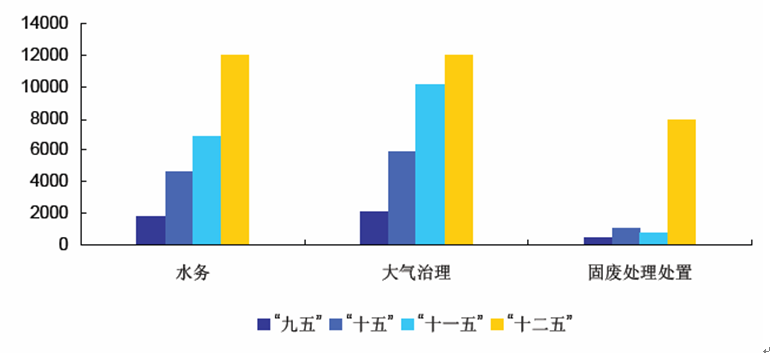

环保各个细分领域投资结构

(1)十二五期间,生活垃圾焚烧发电将快速发展

“十二五”规划明确提出

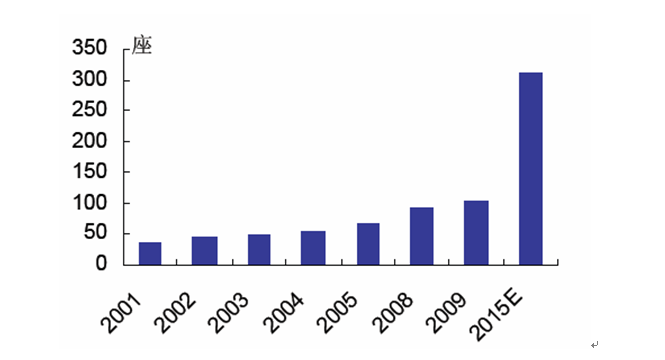

2015年我国垃圾焚烧厂将达300座

2001-2015年我国垃圾焚烧厂数量及规划

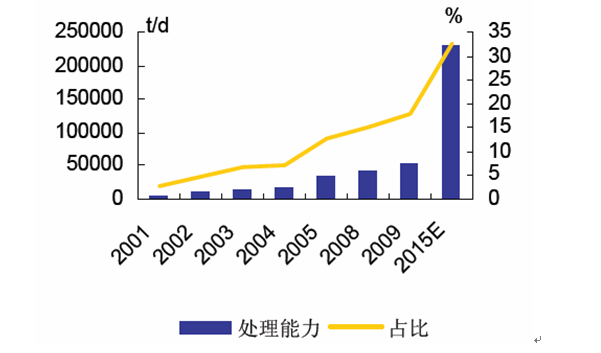

2015年我国垃圾焚烧处理能力将逾20万吨/天,占比超过30%

2001-2015年我国垃圾焚烧处理能力规划

(2)发电有助于提高垃圾处理经济性

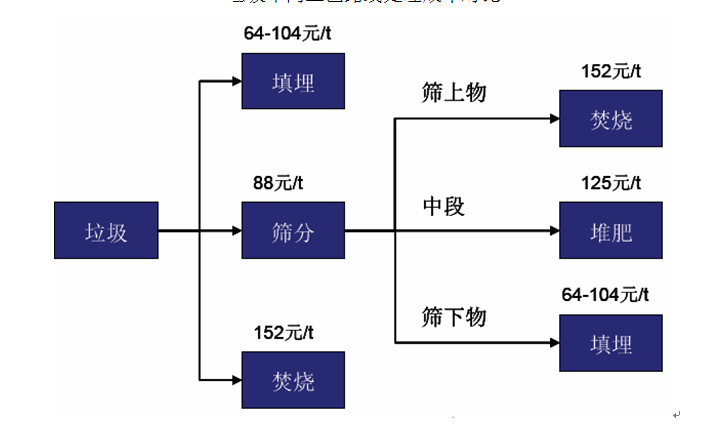

u 堆肥一般要把垃圾分选成筛上物、筛下物、中段垃圾,只有中段垃圾适用于堆肥,只有总量的三分之一。适用于堆肥的垃圾在堆肥过程中通过消化、蒸发,进一步筛分等环节,只有占总量约20%的垃圾形成了堆肥产品。假设普通堆肥产品售价为30元/t,日处理量1000t的垃圾堆肥厂每吨垃圾收入约为6元/吨,而处理费用约为230元/吨。

u 垃圾填埋的收入主要是沼气资源化利用。假设一吨垃圾填埋可收集到的沼气目前平均为30m³,每立方米沼气可发电1.6度,每度电0.6元,则日处理量1000t的垃圾填埋场每吨垃圾收入为30元/吨,处理费用约为64-104元/吨。

u 垃圾焚烧厂的收益主要来自发电收入。假设每吨垃圾可发电200kwh/t,垃圾焚烧上网电价0.65元/kwh,折合每吨垃圾收入195元/t。

垃圾不同工艺路线处理成本对比

(3)受益公司将从工程设备逐步过渡到运营

目前,在固废处理的相关上市公司中,从事设计施工总承包与设备制造的上市公司主要有桑德环境、垃圾焚烧锅炉生产商华光股份、杭锅股份、华西能源;此外,一些公用事业上市公司也有垃圾处理和垃圾焚烧发电等业务,如首创股份、广州控股、深圳能源、富春环保、南海发展。

2012年中国垃圾焚烧发电主要企业