报告简介

飞行汽车,在空中飞行或在陆地上行驶,从一辆公路汽车变身为一架飞机。依托低空经济政策红利,飞行汽车正从技术验证迈向商业化试点阶段,全球主要企业加速推进适航认证并布局城市空中交通(UAM)网络。

飞行汽车产业链上游为材料及装备,包括飞行汽车材料、核心装备、航空部件等,飞行汽车材料有铝合金、钛合金、铝基复合材料、碳纤维复合材料等,核心装备有飞控系统、通讯系统、导航系统、电力系统、电池,航空部件包括机翼、机身;中游分为一体式飞行汽车、分体式飞行汽车、可分离式飞行汽车;下游主要应用于物流运输、城市交通、应急救援、智慧城市、旅游观光等领域。

飞行汽车产业链的升级将深度赋能智慧城市建设,通过立体交通网络优化城市空间利用率,利用飞行汽车的实时数据反馈提升城市管理效率(如动态调整红绿灯、预测交通拥堵)。其与5G、物联网、AI的融合可推动“空-地-云”一体化发展,例如飞行汽车与无人机的协同物流、基于低空飞行平台的环境监测等。

相对于传统飞行器,eVTOL具备智能、安全可靠、经济环保等诸多优势。当前,全球eVTOL市场正处于快速发展的初期阶段。2020年至2024年全球eVTOL销量从25架增长至130架左右,年均复合增长率达51.01%。2025年全球eVTOL销量将达到270架。

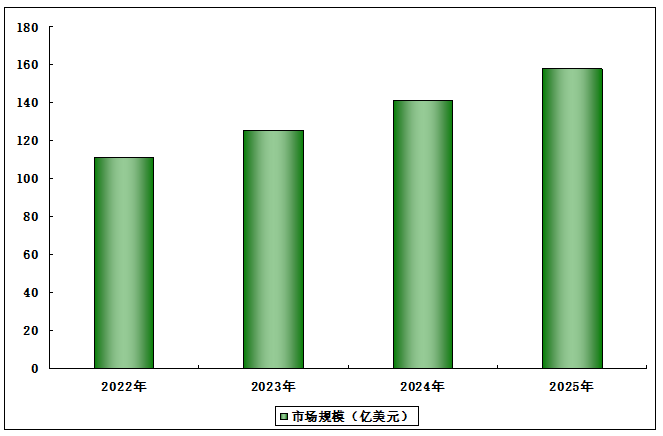

2022-2025年全球eVTOL市场规模分析

近年来,eVTOL广阔的发展前景吸引了众多航空航天企业、汽车企业、科技公司入局,全球已有超过800家企业或机构正在研发eVTOL产品,全球eVTOL市场规模快速增长。2023年全球eVTOL市场规模达到125.3亿美元,较上年增长12.38%,2024年市场规模达到约140.8亿美元。2025年中国eVTOL市场规模将增至158.2亿美元。

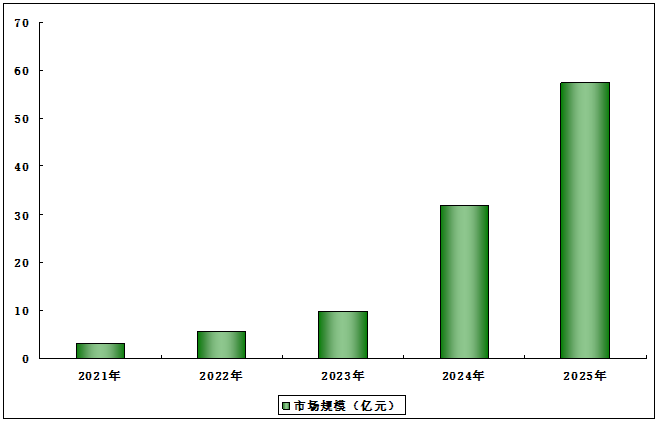

2021-2025年中国eVTOL市场规模分析

eVTOL作为低空经济最为新兴的、最为重要的载体,将会成为增长最快的部分。受到低空经济政策驱动以及eVTOL商业化进程提速的影响,中国eVTOL市场快速扩大。2023年中国eVTOL市场规模达到9.8亿元,同比增长77.3%,2024年市场规模约为32亿元。2025年中国eVTOL市场规模将增至57.5亿元。

报告目录

2025-2030年中国飞行汽车(电动垂直起降器eVTOL)行业深度调研及投资前景预测报告

第一章 飞行汽车行业概述

1.1 飞行汽车概念与定义

1.1.1 飞行汽车(eVTOL)的定义

1.1.2 飞行汽车的基本特征

1.1.3 与普通汽车和传统飞行器的区别

1.1.4 飞行汽车的分类

1.2 飞行汽车发展历程

1.2.1 早期飞行汽车的构想与尝试

1.2.2 技术发展的关键里程碑

1.2.3 当代飞行汽车的原型与实验

1.3 飞行汽车产业链构成

1.3.1 原材料与关键零部件供应

1.3.2 制造与组装

1.3.3 销售与服务网络

1.3.4 下游应用市场

第二章 国际飞行汽车行业发展及趋势

2.1 国际市场现状

2.1.1 全球飞行汽车市场概况

2.1.2 主要国家与地区的发展现状

2.1.3 国际市场规模与增长预测

2.2 国外主要企业与项目分析

2.2.1 企业项目进展状况

2.2.2 初创公司与研发动态

2.2.3 企业合作与战略联盟

2.3 国际政策与法规环境

2.3.1 国际航空法规与认证标准

2.3.2 不同国家的政策支持与限制

2.3.3 法规对飞行汽车发展的影响

2.4 国外竞争格局

2.4.1 国际市场竞争现状

2.4.2 主要竞争者的市场策略

2.4.3 行业进入壁垒与合作模式

2.5 国际投资与融资分析

2.5.1 国际投资现状与趋势

2.5.2 融资渠道与投资回报分析

2.5.3 风险投资与政府资金支持情况

2.6 重点国家与地区案例分析

2.6.1 美国飞行汽车发展案例

2.6.2 欧洲飞行汽车发展案例

2.6.3 其他关键市场的发展情况

2.7 国际合作与市场拓展

2.7.1 产业链发展状况

2.7.2 国际合作模式与机遇

2.7.3 市场拓展策略与挑战

2.7.4 文化差异与本地化策略

2.8 技术与市场发展趋势

2.8.1 短期技术发展预测

2.8.2 中长期市场发展趋势

2.8.3 新兴市场与增长机会

第三章 中国飞行汽车行业发展环境分析

3.1 政策环境分析

3.1.1 国家宏观政策与支持措施

3.1.2 行业法规与标准

3.1.3 地方政策与激励机制

3.1.4 政策环境对飞行汽车发展的影响

3.2 产业环境分析

3.2.1 产业链结构与关键环节

3.2.2 国内产业基础与制造能力

3.2.3 产业集群与区域发展

3.2.4 产业环境对飞行汽车发展的影响

3.3 需求环境分析

3.3.1 市场需求现状与潜在需求

3.3.2 应用场景与市场细分

3.3.3 需求环境对飞行汽车发展的影响

3.4 技术发展与创新

3.4.1 国内飞行汽车技术进展

3.4.2 研发机构与创新主体

3.4.3 技术创新与知识产权保护

第四章 中国飞行汽车行业发展状况综合分析

4.1 中国飞行汽车发展背景

4.1.1 行业发展历程

4.1.2 市场特点分析

4.2 中国飞行汽车行业发展驱动因素

4.2.1 内部驱动因素分析

4.2.2 外部环境影响

4.2.3 行业未来发展潜力

4.3 中国飞行汽车规模现状

4.3.1 市场规模状况

4.3.2 重点区域分布

4.3.3 市场竞争格局

4.4 中国飞行汽车产业链结构

4.4.1 上游

4.4.2 中游

4.4.3 下游

4.4.4 整机供应链

4.4.5 低空基础设施

4.5 中国飞行汽车技术进展

4.5.1 主要技术路线

4.5.2 技术创新与突破

4.5.3 技术应用实例

4.6 中国飞行汽车企业与项目

4.6.1 主要企业概览

4.6.2 重点项目介绍

4.6.3 研发与市场推广动态

4.7 中国飞行汽车国际比较

4.7.1 国际飞行汽车发展概况

4.7.2 中国与国际先进水平的对比

4.7.3 国际经验对中国的参考价值

4.8 飞行汽车行业案例研究

4.8.1 国内典型成功案例

4.8.2 国际成功案例借鉴

4.8.3 失败案例的教训

4.9 飞行汽车行业发展问题

4.9.1 技术难题与研发挑战

4.9.2 市场推广与用户接受度

4.9.3 行业标准与协同发展问题

4.10 飞行汽车行业发展建议

4.10.1 对企业的经营建议

4.10.2 对行业的整体建议

4.10.3 对技术创新的建议

第五章 EVTOL市场发展现状及投资机会分析

5.1 eVTOL市场概述

5.1.1 eVTOL定义与分类

5.1.2 eVTOL的技术特点

5.1.3 eVTOL在现代交通中的作用与意义

5.2 全球eVTOL市场发展现状

5.2.1 主要国家与地区的eVTOL发展现状

5.2.2 国际市场的eVTOL项目概况

5.2.3 全球eVTOL市场规模与增长趋势

5.3 中国eVTOL市场发展现状

5.3.1 中国eVTOL发展现状特点分析

5.3.2 国内市场的eVTOL项目概况

5.3.3 中国eVTOL市场规模与增长趋势

5.4 关键技术与创新进展

5.4.1 eVTOL核心技术介绍

5.4.2 技术创新与研发进展

5.4.3 技术挑战与解决方案

5.5 产业链与价值链分析

5.5.1 eVTOL产业链结构

5.5.2 价值链中的关键环节

5.5.3 供应链现状与趋势

5.6 竞争格局与主要企业

5.6.1 全球主要eVTOL企业与项目

5.6.2 竞争策略与市场定位

5.6.3 合作与联盟关系

5.7 市场需求与应用场景

5.7.1 主要应用场景及政策支持

5.7.2 旅游场景

5.7.3 物流领域

5.7.4 客运需求

5.7.5 应用场景的拓展与创新

5.8 商业模式与盈利途径

5.8.1 常见的商业模式分析

5.8.2 商业模式创新与应用

5.8.3 盈利途径与收入测算

5.9 投资现状与融资环境

5.9.1 行业投资现状

5.9.2 融资渠道与方式

5.9.3 风险投资与政府资金支持

5.10 市场机会与投资潜力

5.10.1 市场增长潜力分析

5.10.2 投资机会识别

5.10.3 投资风险与回报评估

5.11 战略规划与建议

5.11.1 对企业的发展战略建议

5.11.2 对行业的可持续发展建议

5.11.3 对政策制定者的建议

5.12 未来发展趋势展望

5.12.1 eVTOL市场发展趋势分析

5.12.2 对未来市场发展的展望

5.12.3 对未来市场发展空间预测

第六章 飞行汽车行业重点区域发展分析

6.1 广东省

6.1.1 规模现状

6.1.2 政策环境

6.1.3 企业集聚

6.1.4 市场潜力

6.2 江苏省

6.2.1 规模现状

6.2.2 产业基础

6.2.3 创新能力

6.2.4 投资环境

6.3 北京市

6.3.1 规模现状

6.3.2 政策优势

6.3.3 人才资源

6.3.4 研发实力

6.4 上海市

6.4.1 规模现状

6.4.2 应用潜力

6.4.3 国际合作

6.4.4 发展趋势

6.5 四川省

6.5.1 规模现状

6.5.2 优势分析

6.5.3 政策支持

6.5.4 未来规划

第七章 飞行汽车重点企业发展分析

7.1 吉利汽车

7.1.1 企业简介

7.1.2 企业经营状况

7.1.3 飞行汽车业务竞争力

7.1.4 飞行汽车业务进展

7.1.5 飞行汽车未来规划

7.2 广汽集团

7.2.1 企业简介

7.2.2 企业经营状况

7.2.3 飞行汽车业务竞争力

7.2.4 飞行汽车业务进展

7.2.5 飞行汽车未来规划

7.3 万丰奥威

7.3.1 企业简介

7.3.2 企业经营状况

7.3.3 飞行汽车业务竞争力

7.3.4 飞行汽车业务进展

7.3.5 飞行汽车未来规划

7.4 中信海直

7.4.1 企业简介

7.4.2 企业经营状况

7.4.3 飞行汽车业务竞争力

7.4.4 飞行汽车业务进展

7.4.5 飞行汽车未来规划

7.5 小鹏汇天

7.5.1 企业简介

7.5.2 企业经营状况

7.5.3 飞行汽车业务竞争力

7.5.4 飞行汽车业务进展

7.5.5 飞行汽车未来规划

7.6 峰飞航空

7.6.1 企业简介

7.6.2 企业经营状况

7.6.3 飞行汽车业务竞争力

7.6.4 飞行汽车业务进展

7.6.5 飞行汽车未来规划

7.7 亿航智能

7.7.1 企业简介

7.7.2 企业经营状况

7.7.3 飞行汽车业务竞争力

7.7.4 飞行汽车业务进展

7.7.5 飞行汽车未来规划

7.8 其他企业

7.8.1 沃兰特

7.8.2 御风未来

7.8.3 亿维特

7.8.4 时的科技

7.8.5 莱斯信息

7.8.6 纳睿雷达

7.8.7 宗申动力

第八章 飞行汽车行业投融资状况分析

8.1 飞行汽车投融资市场发展现状

8.1.1 全球投融资市场规模

8.1.2 中国投融资市场动态

8.2 行业投融资概况

8.2.1 投融资趋势

8.2.2 关键投融资事件

8.3 投融资情况详细分析

8.3.1 投融资数量与金额

8.3.2 投融资高峰期

8.4 投资风险分析

8.4.1 技术成熟度风险

8.4.2 政策和法规风险

8.4.3 市场接受度风险

8.4.4 投资回报周期长

8.4.5 竞争加剧风险

8.5 行业投资建议

8.5.1 关注技术领先企业

8.5.2 多元化投资组合

8.5.3 关注政策动向

8.5.4 重视市场需求分析

8.5.5 长期投资视角

8.5.6 产业链合作

8.5.7 持续创新策略

第九章 2025-2030年飞行汽车行业发展趋势及规模预测

9.1 2025-2030年飞行汽车行业发展驱动五力要素模型分析

9.1.1 政策驱动

9.1.2 技术驱动

9.1.3 资本驱动

9.1.4 企业竞争

9.1.5 需求驱动

9.2 飞行汽车行业市场潜力分析

9.3 飞行汽车行业应用场景展望

9.4 飞行汽车行业未来发展方向

9.4.1 技术发展趋势

9.4.2 应用市场发展趋势

9.5 2025-2030年飞行汽车行业市场规模预测

9.5.1 全球市场规模

9.5.2 市场需求预测

9.5.3 中国市场规模