报告简介

智能家电就是将微处理器、传感器技术、网络通信技术引入家电设备后形成的家电产品,具有自动感知住宅空间状态和家电自身状态、家电服务状态,能够自动控制及接收住宅用户在住宅内或远程的控制指令。随着居民可支配收入的增长及互联网的普及与应用,智能家电产业数字化转型趋势明显。

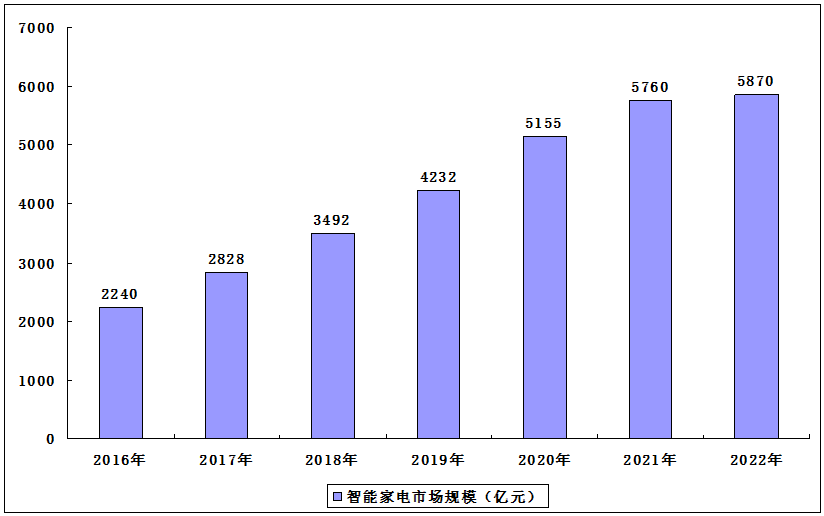

智能家电产品发展经历三个阶段,第一是单品智能化,第二是家电系统智能化,第三是融入。随着智能化水平的提升,智能家电市场规模迅速增长。数据显示,2016-2020年我国智能家电市场规模不断增长,2020年我国智能家电市场规模达5155亿元。2021年我国智能家电市场规模进一步增长,市场规模突破5500亿元。

我国智能家电市场规模

数据显示,2020年我国智能家电中,销售量最好的是智能电视和智能空调,分别销售3306万台和3303万台。其次为智能热水器和智能洗衣机,分别销售918万台和649万台。

智能家电行业发展前景

1.产业融合发展加速

目前,我国家电行业在全球家电制造市场的地位不会被轻易撼动。在“加快形成以国内大循环为主,国内国外双循环互相促进的新发展格局”的背景下,要充分发掘存量市场,加快实现智能化产品和智慧生活解决方案的兑现和增值,重视新兴数字技术与产业的融合,引导产业高质量的发展,继续稳固国际竞争力。

2.全球化采购利于发展

为充分利用全球各地的资源,寻找品质优良、价格适中的零部件,降低整体成本,增强核心竞争力,大型家电企业逐步实施全球化采购模式。全球化采购打破了区域性的限制,使得企业有机会通过全球化采购平台打入国际市场,获得更多的业务机会。全球化采购趋势为家电企业创造了良好的发展机遇,并促使其不断提升自己,利于行业内企业的发展壮大。

3.市场需求不断扩大

随着人们生活水平的不断提高,家电智能化的发展,未来智能家电市场将不断加速发展,市场需求持续扩大。特别是近年来随着农村市场的开拓,家电下乡等影响下,农村智能家电市场规模也随之不断扩大。未来几年农村智能家电市场仍有扩大的空间。

4.行业格局进一步优化

当前随着中国消费者收入水平的提升,消费能力逐步提高,消费者的品牌意识越来越强,对于产品质量和品质的要求也在逐步提升。未来智能家电产品结构必将发生变化,高端产品的占比将会逐步提升,品牌集中度也将得到提高,龙头企业的优势将会进一步扩大。

报告目录

2023-2027年中国智能家电行业分析及发展趋势预测报告

第一章 智能家电相关概述

第二章 2020-2022年中国智能家电行业发展环境分析

2.1 政策环境分析

2.1.1 产品分级标准

2.1.2 促进家电节能

2.1.3 中国制造2025

2.1.4 宽带中国战略

2.1.5 促进信息消费

2.1.6 物联网发展计划

2.2 宏观经济环境

2.2.1 国民生产总值

2.2.2 固定资产投资

2.2.3 消费市场规模

2.2.4 工业运行分析

2.2.5 对外经济贸易

2.3 社会发展环境

2.3.1 人口数量结构

2.3.2 居民收入水平

2.3.3 城镇化发展进程

2.3.4 互联网普及程度

2.3.5 主要家电保有量

2.4 技术环境分析

2.4.1 4G网络发展

2.4.2 宽带网络发展

2.4.3 网络通信技术

第三章 2020-2022年中国家电行业发展分析

3.1 2020-2022年中国家电行业运行分析

3.1.1 行业特征现状

3.1.2 行业发展态势

3.1.3 行业景气程度

3.1.4 行业转型分析

3.1.5 行业竞争格局

3.1.6 行业进出口规模

3.2 2020-2022年中国家电行业产销情况分析

3.2.1 主要家电产品产量

3.2.2 市场销售规模分析

3.2.3 市场价格走势分析

3.2.4 市场消费需求转变

3.2.5 市场销售渠道调整

3.3 2020-2022年中国家电线上消费市场分析

3.3.1 市场销售规模

3.3.2 市场竞争格局

3.3.3 线上渠道分析

3.3.4 线上市场特征

3.3.5 重点品牌介绍

3.4 中国家电行业存在的问题及对策

3.4.1 恶性价格战频出

3.4.2 企业竞争力不足

3.4.3 小家电市场的问题

3.4.4 家电行业发展措施

3.4.5 规范家电市场的建议

第四章 2020-2022年中国智能家电行业发展分析

4.1 2020-2022年国际智能家电行业发展分析

4.1.1 制定全球标准

4.1.2 市场竞争格局

4.1.3 行业投资并购

4.1.4 企业布局动态

4.1.5 行业规模预测

4.2 2020-2022年智能家电行业发展概况

4.2.1 行业发展背景条件

4.2.2 行业发展推动因素

4.2.3 行业主要竞争领域

4.2.4 工业4.0促行业发展

4.3 2020-2022年智能家电行业运行态势

4.3.1 行业发展规模

4.3.2 行业发展现状

4.3.3 行业技术标准

4.3.4 产品运作模式

4.4 智能家电的发展产生的影响分析

4.4.1 改变消费习惯

4.4.2 融入互联网思维

4.4.3 建立智能生态系统

4.5 中国智能家电行业存在问题

4.5.1 缺乏市场需求

4.5.2 智能性不足

4.5.3 产品难互联

4.5.4 统一标准缺失

4.6 中国智能家电行业发展措施建议

4.6.1 建立行业标准体系

4.6.2 实现O2O平台化

4.6.3 产品平台协同发展

4.6.4 加强企业间的合作

第五章 2020-2022年中国智能家电市场格局分析

5.1 2020-2022年智能家电行业市场主体分析

5.1.1 传统家电企业

5.1.2 IT硬件厂商

5.1.3 互联网企业

5.1.4 电信运营商

5.1.5 平台竞争主体

5.1.6 入口主导权之争

5.2 2020-2022年智能家电市场竞争格局

5.2.1 市场品牌格局

5.2.2 市场发展阵营

5.2.3 市场渠道融合

5.2.4 竞争趋势分析

5.3 2020-2022年智能家电市场发展动态

5.3.1 企业动作频频

5.3.2 家电企业动态

5.3.3 新品上市动态

5.3.4 APP快速落地

5.4 智能家电市场企业布局模式分析

5.4.1 主流布局模式

5.4.2 企业布局现状

5.4.3 布局多元入口

5.4.4 软硬件相结合

5.5 智能家电市场企业营销策略分析

5.5.1 消费环境转变

5.5.2 正事市场转变

5.5.3 培育用户习惯

5.5.4 开拓市场渠道

5.5.5 打造核心卖点

5.5.6 突破价格关口

第六章 2020-2022年中国智能家电细分市场发展分析

6.1 智能电视

6.1.1 智能电视发展成因

6.1.2 行业发展现状

6.1.3 市场发展规模

6.1.4 市场竞争格局

6.1.5 竞争产品分析

6.1.6 智能电视应用市场

6.1.7 行业发展方向

6.2 智能冰箱

6.2.1 冰箱产销规模

6.2.2 冰箱市场格局

6.2.3 产品个性化发展

6.2.4 美的开发智能冰箱

6.2.5 行业发展前景

6.2.6 行业发展趋势

6.3 智能空调

6.3.1 空调市场发展规模

6.3.2 空调市场竞争格局

6.3.3 空调市场支撑力量

6.3.4 海尔市场领先地位

6.3.5 美的引领行业发展

6.3.6 TCL智能空调新品

6.4 智能洗衣机

6.4.1 洗衣机市场发展规模

6.4.2 智能洗衣机利好因素

6.4.3 智能洗衣机市场需求

6.4.4 企业布局智能洗衣机

6.4.5 智能洗衣机转型挑战

6.4.6 智能洗衣机发展方向

6.5 智能厨房

6.5.1 智能厨房发展现状

6.5.2 智能厨房设计重点

6.5.3 方太推出智能厨电

6.5.4 老板引领智能厨房

6.5.5 智能厨房发展方向

6.5.6 智能厨房发展潜力

6.6 智能小家电

6.6.1 市场发展态势

6.6.2 产品价格走高

6.6.3 产品高端化趋势

6.6.4 智能空气净化器

6.6.5 智能热水器

第七章 2020-2022年中国智能家电行业运营与服务层发展分析

7.1 三网融合

7.1.1 三网融合进程

7.1.2 广电国网成立

7.1.3 广电企业动态

7.1.4 最新推动政策

7.1.5 地区发展政策

7.1.6 未来发展建议

7.2 大数据

7.2.1 大数据的定义与特征

7.2.2 大数据的市场价值

7.2.3 大数据的具体应用

7.2.4 企业大数据运用分析

7.2.5 大数据的发展预测

7.3 云计算

7.3.1 全球云计算市场规模

7.3.2 我国云计算发展历程

7.3.3 我国云计算市场规模

7.3.4 云计算领域扶持政策

7.3.5 云计算市场前景预测

7.4 云服务

7.4.1 云服务实现的功能

7.4.2 实现智能家电兼容

7.4.3 云服务推动智能家居

7.4.4 智能领域云服务运用

7.4.5 企业开发云服务动态

第八章 2020-2022年中国智能家电行业系统方案层发展分析

8.1 智能家居

8.1.1 智能家居系统

8.1.2 产业发展现状

8.1.3 产品竞争格局

8.1.4 市场消费扩容

8.1.5 互联网企业动态

8.1.6 市场规模预测

8.2 智慧社区

8.2.1 智慧社区建设动态

8.2.2 智慧社区建设指南

8.2.3 智慧社区政务服务

8.2.4 智慧社区运营模式

8.2.5 智慧社区建设困境

8.2.6 智慧社区发展愿景

8.3 智慧安防

8.3.1 安防市场发展规模

8.3.2 政策推动市场需求

8.3.3 技术推动智慧安防

8.3.4 安防行业智能升级

8.3.5 智慧安防家居应用

8.4 物联网

8.4.1 物联网领域发展现状

8.4.2 物联网改变工业格局

8.4.3 物联网行业投资情况

8.4.4 物流网重点发展领域

8.4.5 物联网认证标准滞后

第九章 2020-2022年智能家电基础设备发展分析

9.1 芯片

9.1.1 芯片市场格局

9.1.2 芯片市场需求

9.1.3 行业投资动态

9.1.4 细分市场规模

9.1.5 本土技术薄弱

9.1.6 市场发展趋势

9.2 微处理器

9.2.1 市场销售规模

9.2.2 企业竞争格局

9.2.3 移动端市场分析

9.2.4 家电半导体市场规模

9.2.5 企业加大家电领域投入

9.3 传感器

9.3.1 传感器市场发展规模

9.3.2 传感器市场发展格局

9.3.3 政策推动传感器行业

9.3.4 智能家电催生市场需求

9.3.5 在智能家电领域的应用

9.3.6 智能家电领域应用难题

9.3.7 传感器市场发展趋势

9.4 智能路由

9.4.1 产品发展定位

9.4.2 行业发展现状

9.4.3 产品竞争格局

9.4.4 行业发展困境

9.4.5 市场发展方向

9.5 智能机顶盒

9.5.1 行业监管措施

9.5.2 市场发展态势

9.5.3 市场特征现状

9.5.4 市场需求潜力

9.5.5 市场规模预测

9.5.6 市场风险及前景

9.6 智能开关

9.6.1 产品主要功能

9.6.2 产业品牌格局

9.6.3 市场规模预测

9.6.4 市场发展前景

第十章 2019-2022年传统家电企业智能家电业务发展分析

10.1 海尔

10.1.1 企业发展概况

10.1.2 经营效益分析

10.1.3 业务经营分析

10.1.4 财务状况分析

10.1.5 核心竞争力分析

10.1.6 公司发展战略

10.1.7 未来前景展望

10.2 美的

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 业务经营分析

10.2.4 财务状况分析

10.2.5 核心竞争力分析

10.2.6 公司发展战略

10.2.7 未来前景展望

10.3 格力

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.3.6 公司发展战略

10.3.7 未来前景展望

10.4 长虹

10.4.1 企业发展概况

10.4.2 经营效益分析

10.4.3 业务经营分析

10.4.4 财务状况分析

10.4.5 核心竞争力分析

10.4.6 公司发展战略

10.4.7 未来前景展望

10.5 九阳股份

10.5.1 企业发展概况

10.5.2 经营效益分析

10.5.3 业务经营分析

10.5.4 财务状况分析

10.5.5 核心竞争力分析

10.5.6 公司发展战略

10.5.7 未来前景展望

第十一章 2020-2022年外部企业跨界经营智能家电案例分析

11.1 乐视

11.1.1 打造智能生态链

11.1.2 生态模式运用

11.1.3 企业营销渠道

11.1.4 推动互联网电视

11.2 小米

11.2.1 小米美的战略合作

11.2.2 打造智能生态圈

11.2.3 小米路由器发布

11.2.4 小米发布空气净化器

11.3 360

11.3.1 企业发展定位

11.3.2 智能家居战略

11.3.3 企业投资意向

11.3.4 重视用户体验

11.4 阿里巴巴

11.4.1 进军智能家电

11.4.2 阿里美的战略合作

11.4.3 布局智能移动终端

11.4.4 深度探索云计算领域

11.5 京东

11.5.1 企业发展战略

11.5.2 打造营销平台

11.5.3 提供技术服务

11.5.4 加强产业整合

第十二章 中国智能家电行业投资潜力分析

12.1 智能家电行业投资环境分析

12.1.1 企业并购行为增多

12.1.2 房地产市场发展态势

12.1.3 原材料价格走势

12.2 智能家电领域投资机会

12.2.1 上游领域投资机会

12.2.2 智能模块投资机会

12.2.3 感知环节投资机会

12.2.4 联网技术投资机会

12.2.5 系统集成环节投资机会

12.2.6 下游产品投资机会

12.3 智能家电行业投资风险

12.3.1 家电行业运行风险

12.3.2 产品技术缺陷风险

12.3.3 智能家电安全风险

12.4 智能家电行业投资前景

12.4.1 行业投资现状

12.4.2 行业发展潜力

12.4.3 行业发展前景

第十三章 中国智能家电行业发展趋势及前景预测

13.1 中国家电行业发展前景

13.1.1 产业发展目标

13.1.2 行业发展趋势

13.1.3 未来市场预判

13.2 中国智能家电行业发展前景分析

13.2.1 未来发展前景

13.2.2 未来产品定位

13.2.3 行业发展方向

13.2.4 产品发展方向

13.2.5 技术发展前景

13.3 2023-2027年中国家电行业发展预测

13.3.1 影响因素分析

13.3.2 销售规模预测

13.3.3 行业利润预测

13.4 2023-2027年中国智能家电行业前景预测

13.4.1 市场规模预测

13.4.2 产品需求升级

13.4.3 行业发展趋势

图表目录

图表 家电产品分类

图表 家电产品发展历程

图表 智能家电示意图

图表 2010-2021年国内生产总值及其增速

图表 2021年固定资产投资(不含农户)增速

图表 2011-2021年社会消费品零售总额

图表 2021年规模以上工业增加值增速(月度同比)

图表 2011-2021年我国货物进出口总额

图表 2021年我国主要商品出口数量、金额及增速

图表 2021年我国主要商品进口数量、金额及增速

图表 2021年主要国家及地区货物进出口总额及增速

图表 2011-2021年固定互联网宽带和移动宽带用户规模

图表 城镇居民每百户主要电器拥有量

图表 农村居民每百户主要电器拥有量

图表 2002-2021年限额以上企业家用电器和音响器材类商品零售额增速

图表 2006-2021年家用电器和音响器材商品零售额增速

图表 2005-2021年家用电器和音响器材类商品零售价格同比变化

图表 2005-2021年全国重点大型零售企业彩色电视销量增速

图表 中国家电市场销售渠道发展历程

图表 2021年各类家电线上市场零售规模及增速

图表 2021年各类大家电线上销量占比

图表 中国家电网购产业链