报告简介

在线旅游即依托互联网平台和数字化手段为终端消费者提供出游产品及服务的业态,包括在线出行票务预定、在线住宿预定及在线度假产品及服务预定等细分赛道,是互联网和旅游业双向融合下的产物。进入2022年,在疫情防控常态化的背景下,国人旅游需求,特别是对短线游及周边游的需求得以持续释放,带动因疫情影响而近乎停摆的旅游业重回发展轨道。

1. 发展背景

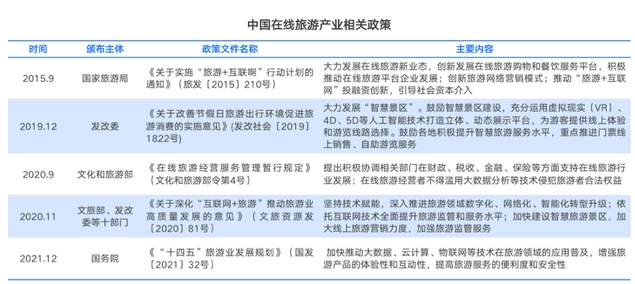

政策加速技术在旅游场景的落地,为在线旅游创造利好环境

作为技术赋能下的新业态,在线旅游有望引领新一轮消费升级,因而愈发受到各级政府的重视。自2015年国家旅游局发文提出大力发展在线旅游业态以来,国家和地方政府陆续出台系列扶持政策,从财税优惠、技术创新等多维度释放在线旅游对经济发展的促进作用,同时为行业的规范化及高质量发展保驾护航。2021年,《“十四五”旅游业发展规划》(国发〔2021〕32号)出台,旨在加快大数据、云计算等技术与在线旅游的深度融合,为用户带来更为新奇、更具真实感的旅游体验。

数字技术为在线旅游的实现提供必要条件

大数据、人工智能、5G、VR/AR等技术应用渐趋成熟,引导在线旅游行业的产品及服务升级。一方面,就供给端而言,OTA(Online Travel Agency,在线旅游服务机构)基于线上数据沉淀,可实现对用户偏好更为精准的洞察,以此持续优化和丰富在线旅游产品及服务内容,使得个性化、定制化的高质量在线旅游成为可能。另一方面,从需求端角度来看,技术应用,特别是VR/AR的场景化应用,为用户足不出户遍览全球美景带来可能,同时通过沉浸式出行前体验提升用户出行意愿,进一步刺激在线旅游需求的释放。

2022年疫情整体可控,推动在线旅游市场回暖

2020年以来,全球防疫政策对整个旅游业产生了巨大冲击。而进入2022,国内疫情整体可控且向常态化方向发展,国人旅游消费意愿再度觉醒,我国旅游业渐趋回暖。与此同时,随着线上渠道在消费中渗透率逐渐提升,在线旅游市场也迎来扩容新机遇。以在线出行这一细分赛道为例, 2021年我国机票和火车票的在线化率为89%和80%,相较2017年分别上升了14.1和6.1个百分点,体现出我国在线旅游行业向好的发展势头。

2. 发展现状

产业生态:旅游资源供应商、旅游产品整合及分销平台、营销平台及支持性服务平台共同构成在线旅游行业生态

(1)旅游资源供应商:主要包括出行、住宿、景区等资源供应商。住宿方面,受疫情冲击,盈利韧性较弱的单体酒店大量关停,相比之下,全国连锁性酒店集团凭借一定的现金流储备,风险抵抗能力相对较强,且在集团完善的会员体系和优质服务加持下,实现对用户的有效触达和转化。景区层面,作为重资产运营典型,线下景区集团深受疫情防控影响,旨在通过技术+旅游的云旅游模式,如旅游直播、AR在线游逛等,抵御由客流减少而带来的经营风险,进而带来在线旅游产品及服务的优化和创新。

(2)旅游产品整合及分销平台:主要包括OTA机构,按服务对象可分为B2B平台和B2C平台。长期来看,旅游业所面临的大整合的发展趋势,包括出行、住宿等在内的资源及业务将实现线上线下的全面融合,为OTA机构的蓬勃发展提供了充足的市场空间。

(3)营销平台:主要包括UGC平台、视频平台和搜索引擎等。UGC平台可通过用户自行发布的旅行Plog、Vlog等内容,实现旅游信息的传播及内容种草,从而带来用户转化与裂变;视频平台则以更为直观和立体的长、中、短视频,实现用户注意力的捕捉,达到营销宣传效果;而搜索引擎则主要通过传统网页广告投放、关键词营销等途径进行在线旅游产品及服务的推广。

(4)支持性服务平台:主要包括支付平台、金融服务机构及出行信息平台等,为消费者提供支付、消费信贷、出行信息等服务,为在线旅游行业的实现提供基础设施及服务。

3. 发展趋势

市场渐趋下沉化与年轻化

从市场分布来看,一二线城市为我国在线旅游的主要渗透区域。相比之下,下沉市场潜力仍有待释放。据西南证券数据,截至2020年底,三线及以下城市手机用户在线旅游APP安装率仅为18%,下沉市场存在较大发展空间:一方面,国内三线及以下城市受疫情影响较小,旅游消费恢复速度较快;另一方面,随着生活水平的提高,低线城市居民可支配收入增加,其生活成本和压力较一二线城市居民低,旅游消费的能力和意愿也在不断增强,在线旅游市场增量可期。就用户群体而言,Z世代或将成为在线旅游主力军。据华经产业研究院数据,Z世代在线旅游用户占比从2020年的23.3%上升至2021年的28.7%,为增速最快的群体。

市场规模恢复性增长,未来五年内有望突破2万亿元

在疫情整体可控、人们对数字化旅游产品及服务热情高涨的环境下,中国在线旅游业务将实现恢复性增长。消费需求升级叠加行业政策支持和技术革新,在线旅游行业逐渐向高质量、高效率阶段发展。据前瞻产业研究院数据,预计至2026年中国在线旅游行业市场规模将突破2万亿元。

报告目录

2023-2027年中国在线旅游产业市场分析及发展趋势调研预测报告

第一章 在线旅游相关概述

第二章 中国在线旅游行业发展环境分析

2.1 政策环境

2.1.1 旅游业重点政策解读

2.1.2 促进旅游业改革发展政策

2.1.3 进一步促进旅游投资和消费

2.1.4 实施“旅游+互联网”行动

2.1.5 旅游业“十三五”政策导向

2.2 经济环境

2.2.1 宏观经济状况

2.2.2 产业结构调整

2.2.3 固定资产投资

2.2.4 服务业快速发展

2.2.5 经济运行趋势分析

2.3 社会环境

2.3.1 人口结构特征

2.3.2 居民收入水平

2.3.3 居民消费升级

2.3.4 互联网+蓬勃兴起

2.4 技术环境

2.4.1 中国信息化水平提升

2.4.2 信息技术服务业发展

2.4.3 互联网应用普及程度

2.4.4 在线支付持续快速增长

第三章 中国在线旅游产业链分析

3.1 在线旅游产业链构成主体

3.1.1 在线旅游产业链结构

3.1.2 上游供应商

3.1.3 网络媒介

3.1.4 终端用户

3.2 在线旅游产业链基本特征

3.2.1 供应商依托于网络媒介服务

3.2.2 用户规模报酬递增效应突出

3.2.3 服务多样性与竞争优势密切相关

3.3 在线旅游产业链发展趋势

3.3.1 从产业链向产业网演变

3.3.2 从Web1.0模式向Web2.0模式转变

3.3.3 从NBS到LBS演进

第四章 2020-2022年中国在线旅游行业总体分析

4.1 2020-2022年中国旅游业发展现状

4.1.1 旅游业规模扩张

4.1.2 旅游业收入状况

4.1.3 出入境旅游市场

4.1.4 旅游业重要战略

4.1.5 国际影响力增强

4.2 中国在线旅游行业发展综述

4.2.1 在线旅游的发展阶段

4.2.2 在线旅游的市场结构

4.2.3 在线旅游市场规模分析

4.2.4 在线旅游企业竞争格局

4.2.5 在线旅游行业SWOT分析

4.2.6 在线旅游市场趋向细分化

4.3 2020-2022年中国在线旅游业运行特征

4.3.1 跟团旅游成为市场主流

4.3.2 移动在线旅游规模上升

4.3.3 在线定制旅游受到追捧

4.3.4 中长线在线出游比例增加

4.3.5 厂商积极参与“双11”促销

4.4 中国在线旅游行业存在的主要问题

4.4.1 客户群体单一

4.4.2 竞争能力薄弱

4.4.3 个性化不足

4.4.4 服务意识薄弱

4.5 推动中国在线旅游业发展的对策措施

4.5.1 规范市场秩序

4.5.2 引导传统旅游企业网络化

4.5.3 创新经营模式

4.5.4 创新在线旅游产品

第五章 2020-2022年中国在线旅游行业细分市场分析

5.1 酒店在线预订市场

5.1.1 酒店行业销售渠道分析

5.1.2 酒店在线预订主要模式

5.1.3 酒店在线预订市场规模

5.1.4 酒店在线预订市场份额

5.1.5 酒店在线预订案例分析

5.1.6 酒店在线预订未来趋势

5.2 机票在线预订市场

5.2.1 航空机票在线销售渠道

5.2.2 机票在线销售影响因素

5.2.3 机票在线预订市场规模

5.2.4 机票在线预订市场份额

5.2.5 机票在线预订案例分析

5.2.6 机票在线预订未来趋势

5.3 度假产品在线预订市场

5.3.1 在线旅游度假产业链分析

5.3.2 度假产品在线预订市场规模

5.3.3 度假产品在线预订市场份额

5.3.4 在线周边游市场结构分析

5.3.5 度假产品在线预订未来趋势

5.4 景区门票在线预订市场

5.4.1 在线景区门票市场规模

5.4.2 在线门票销售渠道分析

5.4.3 区域在线门票市场集中度

5.4.4 在线门票市场销售案例

第六章 2020-2022年中国在线旅游市场上游供应商分析

6.1 酒店企业

6.1.1 2020年星级酒店经营状况

6.1.2 2021年星级酒店经营状况

6.1.3 2022年酒店市场发展态势

6.1.4 国内旅游度假酒店投资动态

6.1.5 2023-2027年酒店业前景预测

6.2 餐饮企业

6.2.1 餐饮行业收入规模

6.2.2 餐饮行业利润水平

6.2.3 重点餐饮企业运行

6.2.4 餐饮行业投资规模

6.2.5 餐饮业发展前景预测

6.3 航空企业

6.3.1 我国民航业发展新常态

6.3.2 2020年民航业运行状况

6.3.3 2021年民航业运行状况

6.3.4 2022年民航业发展态势

6.3.5 民航业未来前景预测

6.4 旅游景区

6.4.1 我国旅游景区发展特征

6.4.2 旅游景区建设运营状况

6.4.3 旅游景区盈利模式分析

6.4.4 国内旅游景区营销策略

6.4.5 旅游景区投资方式与渠道

6.5 保险公司

6.5.1 2020年保险业经营状况

6.5.2 2021年保险业经营状况

6.5.3 2022年保险业发展态势

6.5.4 民营资本进入保险市场

6.5.5 保险产品未来发展趋势

第七章 2020-2022年中国在线旅游终端用户分析

7.1 中国在线旅游市场消费者属性分析

7.1.1 性别构成

7.1.2 年龄构成

7.1.3 学历构成

7.1.4 地域分布

7.1.5 收入构成

7.2 我国在线旅游终端用户预订行为分析

7.2.1 用户信息获取分析

7.2.2 用户出行行为分析

7.2.3 用户预订旅游产品行为分析

7.2.4 用户出行前预订旅游产品的时间

7.2.5 返还力度与用户黏性的关联度

7.3 我国机票在线预订用户行为分析

7.3.1 机票在线预订用户群体快速扩张

7.3.2 影响旅客选择航班的主要因素

7.3.3 用户预订机票的主要途径

7.3.4 用户订票时选择的热门城市

7.4 我国酒店在线预订用户行为分析

7.4.1 影响用户选择酒店的主要因素

7.4.2 用户预订酒店的主要方式

7.4.3 用户搜索酒店时的主要关键词

7.4.4 用户搜索酒店时选择的主要酒店品牌

7.4.5 用户搜索酒店时选择的主要城市

7.4.6 用户不选择酒店预订的原因

第八章 2020-2022年中国在线旅游行业竞争分析

8.1 中国在线旅游行业竞争概况

8.1.1 在线旅游行业进入壁垒

8.1.2 在线旅游网站竞争阵营

8.1.3 垂直搜索与传统类竞争加剧

8.1.4 在线旅游预订与广告服务的竞争

8.1.5 酒店在线预订系统的优劣势比较

8.2 在线旅游行业竞争结构分析

8.2.1 在线旅游业“五力模型”简述

8.2.2 供应商议价能力

8.2.3 购买者议价能力

8.2.4 潜在进入者威胁

8.2.5 替代品威胁

8.2.6 同业竞争

8.3 2020-2022年中国在线旅游行业竞争态势

8.3.1 在线旅游市场竞争格局

8.3.2 在线旅行市场竞争加剧

8.3.3 在线旅行企业并购整合

8.3.4 OTA争抢海外旅游资源

8.3.5 在线旅游与酒店业竞争

8.4 提升中国在线旅游业竞争力的策略建议

8.4.1 我国在线旅游企业主要竞争策略

8.4.2 应对在线旅游业竞争形势的营销对策

8.4.3 在线旅游企业应对互联网巨头挑战的建议

第九章 2020-2022年在线旅游行业商业模式分析

9.1 在线旅游商业模式概述

9.1.1 在线旅游商业模式的定义

9.1.2 在线旅游商业模式的构成要素

9.2 国内在线旅游的典型商业模式

9.2.1 旅游站点平台模式

9.2.2 “机票+酒店”的网络分销模式

9.2.3 垂直引擎搜索模式

9.2.4 直销预订模式

9.3 在线旅游垂直搜索SWOT分析

9.3.1 优势(strength)

9.3.2 劣势(weakness)

9.3.3 机会(opportunity)

9.3.4 威胁(threat)

9.4 携程网商业模式解析

9.4.1 客户价值分析

9.4.2 收入来源分析

9.4.3 商业范围分析

9.4.4 网站定价分析

第十章 2020-2022年国外在线旅游行业重点企业运营分析

10.1 Priceline

10.1.1 企业发展概况

10.1.2 经营状况分析

10.1.3 公司扩张路径

10.1.4 商业模式分析

10.1.5 Booking成功经验

10.2 Expedia

10.2.1 企业发展概况

10.2.2 经营状况分析

10.2.3 公司扩张路径

10.2.4 商业模式分析

10.2.5 企业战略布局

10.3 Tripadvisor

10.3.1 企业发展概况

10.3.2 经营状况分析

10.3.3 商业模式分析

10.3.4 企业战略布局

10.3.5 成功经验借鉴

第十一章 2019-2022年中国在线旅游行业重点企业运营分析

11.1 携程旅行网

11.1.1 企业发展概况

11.1.2 企业核心竞争力

11.1.3 2020年经营状况

11.1.4 2021年经营状况

11.1.5 2022年经营状况

11.1.6 企业战略布局

11.2 去哪儿网

11.2.1 企业发展概况

11.2.2 企业私有化进展

11.2.3 2020年经营状况

11.2.4 2021年经营状况

11.2.5 2022年经营状况

11.3 艺龙网

11.3.1 企业发展概况

11.3.2 企业核心竞争力

11.3.3 2020年经营状况

11.3.4 2021年经营状况

11.3.5 2022年发展动态

11.3.6 艺龙与腾讯合作

11.4 途牛网

11.4.1 企业发展概况

11.4.2 企业核心竞争力

11.4.3 2020年经营状况

11.4.4 2021年经营状况

11.4.5 2022经营状况

11.4.6 途牛发力邮轮旅游

11.5 其他企业

11.5.1 同程网

11.5.2 芒果网

11.5.3 腾邦国际

11.5.4 驴妈妈旅游网

11.5.5 飞猪(阿里旅行)

第十二章 2023-2027年中国在线旅游业前景预测

12.1 中国在线旅游行业前景展望

12.1.1 我国在线旅游市场发展空间较大

12.1.2 无线终端应用成在线旅游业发展契机

12.1.3 我国在线旅游代理市场前景广阔

12.1.4 2023-2027年中国在线旅游业预测

12.2 在线旅旅游行业发展趋势分析

12.2.1 在线旅游市场将趋于成熟

12.2.2 在线旅行预订市场发展趋势

12.2.3 在线旅游行业未来发展方向

附录:

附录一:《中华人民共和国旅游法》

附录二:《旅游企业信息化服务指南》

图表目录

图表 《旅游法》立法大事件

图表 2014-2018年国内生产总值及其增长速度

图表 2014-2018年城镇新增就业人数

图表 2014-2018年全员劳动生产率

图表 2014-2018年全国一般公共预算收入

图表 2014-2018年全国粮食产量

图表 2018年规模以上工业增加至同比增长速度

图表 2018-2019年全国固定资产投资(不含农户)同比增速

图表 2018年全国社会消费品零售总额月度同比增长

图表 2014-2018年货物进出口总额

图表 2019年各种运输方式完成货物运输量及其增长速度

图表 2019年末全部金融机构本外币存贷款余额及其增长速度

图表 2018年年末人口数及其构成

图表 2018年人口性别比例

图表 2010-2019年我国电子信息产业增长情况

图表 2019年我国软件和信息技术服务业业务收入及增长情况

图表 2019年我国软件和信息技术服务业软件业务收入情况

图表 我国在线旅游产业链结构图

图表 旅游搜索引擎和在线旅游代理商商业模式差异

图表 旅游核心产业之间的关系

图表 驱动报酬递增的四个动态循环

图表 循环信息社会“长尾效应”