报告简介

中国可穿戴设备产业链上游包括硬件和软件;中游为不同类别的可穿戴设备;下游应用于体育训练、教育教学、医疗健康、国防军事等领域。

上游分析

1.传感器

随着以人工智能、5G通信、大数据等为代表的智能化时代到来,传感器作为重要的元件,得以快速发展。2020年中国传感器市场规模2510亿元,同比增长14.7%。随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。预计在政策利好及下游应用领域不断拓展下,我国传感器行业前景可期,2022年中国传感器市场规模将进一步增至3150亿元,2023年将达3297亿元。

2.芯片

集成电路是信息技术产业的核心和基石,也是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。2021年我国集成电路产量达3594.3亿块,同比增长33.3%;2022年1-10月,我国集成电路产量达2674.9亿块,同比下降12.3%。

3.电池

在可穿戴设备等新兴市场快速增长背景下,消费型锂电池需求呈较快增长态势。2021年中国消费型锂电池产量达到72GWh。预计随着5G技术的进一步普及、应用场景的持续拓展,未来锂电池在消费相关领域将释放更大的市场空间,带来更多发展机遇,预计2022年我国消费型锂电池产量将达到122GWh,2023年将达141GWh。

中游分析

1.出货量

由于局部疫情反复、消费情绪回落以及行业升级瓶颈等多方面原因,2022年前三季度出货量达0.86亿台,其中,2022年第三季度中国可穿戴设备市场出货量为0.32亿台,同比下降8.4%。

2.智能手表

智能手表是具有信息处理能力、符合手表基本技术要求的手表。近年来,中国智能手表市场规模一直保持增长,2020年市场规模达272亿元,同比增长21.97%。受到手表和手环之间在低价大屏领域的市场竞争拉锯的影响,中国智能手机市场规模增幅将减缓,预计2022年市场规模将达339亿元,2023年将达367亿元。

3.智能耳机

我国智能耳机出货量由2018年的0.36亿台增长至2020年的0.96亿台,复合年均增长率达63.1%。随着中国企业研发设计、工艺制造与服务能力的提高,国际市场对我国耳机产品的ODM/OEM能力逐渐认可,国内ODM/OEM耳机厂商迅速崛起,预计2022年我国智能耳机出货量将达1.6亿台,2023年将达1.9亿台。

4.VR、AR设备

2021年随着头部互联网公司入局,中国AR/VR市场被注入了巨大活力,发展前景广阔。2021年中国AR/VR市场IT相关支出规模约为21.3亿美元,并将在2026年增至130.8亿美元,为全球第二大单一国家市场。其中,AR支出规模将以49.0%的五年CAGR快速增长,VR支出规模以41.5%的五年CAGR保持稳定增长。

下游分析

1.可穿戴医疗设备

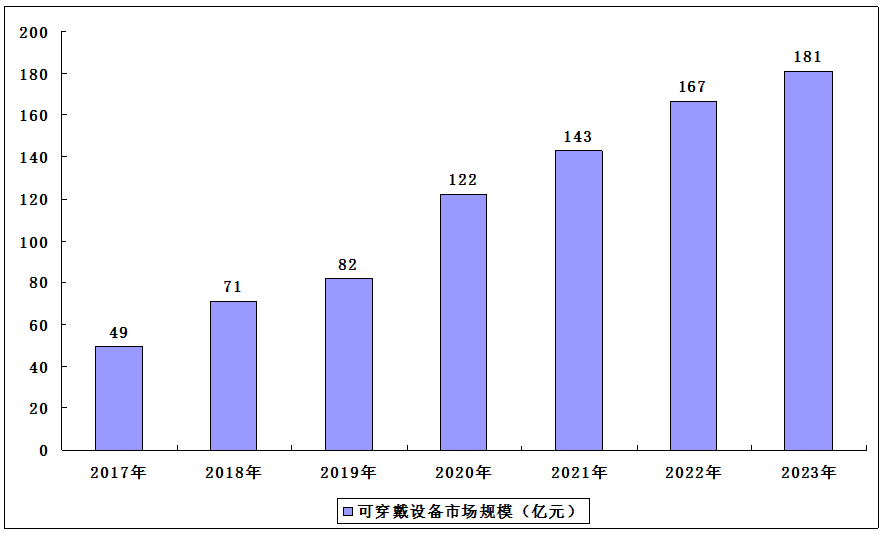

随着中国老龄化问题越来越严重,老龄人口比重越来越高,老年人医疗保健需求急剧增加,此外,慢性病患者群体庞大,都为可穿戴医疗设备创造了市场机会。2020年市场规模达122亿元,同比增长48.78%,预计2022年将达167亿元,2023年将达181亿元。

可穿戴医疗设备市场规模

2.体育训练

“互联网+”模式下,可穿戴设备在体育运动中的应用越来越广泛。无论是在体育运动教学还是在休闲体育、竞技体育运动中,都可借助可穿戴设备指导和普及体育运动项目,为提高人们的身体健康提供技术保障。体育可穿戴设备通过轨迹数据、距离数据分析监测运动员的体能表现,跟踪体育选手心率等指标、分析其身体、康复状况和睡眠情况,体育智能可穿戴式设备可以根据客观的数据分析制定训练计划。

3.教育教学

在教育领域,智能可穿戴设备为教育教学及学生的成长提供帮助。第一,智能可穿戴设备可以收集学生的健康数据、心理数据,教师可以根据学生的心理变化判断学生行为的合理性,与学生进行实时沟通及反馈,以提升学生学习效率及教学效果。第二,智能可穿戴设备可以帮助学生随时查找教学资源和学习内容,且不受时间和地点限制。第三,学生所佩戴的智能可穿戴设备多为智能手表,其定位及数据传输功能可以帮助家长获取学生的地理位置,保障学生安全。智能可穿戴技术在教育领域的应用不断深入,将推动中国智能可穿戴设备市场持续扩容。

报告目录

2023-2027年中国可穿戴设备行业深度分析及发展趋势调研报告

第一章 可穿戴设备产业链分析

第二章 2020-2022年可穿戴设备行业发展环境分析

2.1 经济环境

2.1.1 宏观经济概况

2.1.2 对外经济分析

2.1.3 工业运行情况

2.1.4 宏观经济展望

2.2 政策环境

2.2.1 国家政策

2.2.2 地方政策

2.2.3 产品标准

2.3 社会环境

2.3.1 老年人口数量

2.3.2 慢病管理需求

2.3.3 居民消费水平

2.3.4 互联网普及情况

2.4 技术环境

2.4.1 技术设计原则

2.4.2 人工智能技术

2.4.3 核心传感技术

2.4.4 5G通信技术

2.4.5 设备交互技术

第三章 2020-2022年可穿戴设备行业发展分析

3.1 2020-2022年全球可穿戴设备行业综述

3.1.1 全球市场规模

3.1.2 企业出货排名

3.1.3 市场发展格局

3.1.4 产业布局现状

3.2 2020-2022年中国可穿戴设备行业发展现状

3.2.1 产业发展意义

3.2.2 行业市场规模

3.2.3 行业产量规模

3.2.4 企业投资动向

3.2.5 行业发展态势

3.3 可穿戴设备行业存在的问题

3.3.1 产业主要不足

3.3.2 同质化问题突出

3.3.3 客户体验难过关

3.3.4 信息安全问题

3.4 可穿戴设备行业的发展策略

3.4.1 关键因素分析

3.4.2 市场发展策略

3.4.3 技术发展关键

3.4.4 抓住科技机遇

3.4.5 产业促进建议

第四章 2020-2022年消费类可穿戴设备市场发展分析

4.1 2020-2022年智能眼镜市场分析

4.1.1 交互方式介绍

4.1.2 全球新品开发情况

4.1.3 国内市场发展态势

4.1.4 智能眼镜发展问题

4.1.5 未来应用场景展望

4.2 2020-2022年智能手表市场分析

4.2.1 产品功能分析

4.2.2 市场规模分析

4.2.3 主要产品分类

4.2.4 国内典型产品

4.2.5 儿童手表市场

4.3 2020-2022年智能手环市场分析

4.3.1 产品功能分析

4.3.2 发展历程分析

4.3.3 市场发展困境

4.3.4 创新发展突破口

4.4 2020-2022年其他消费类可穿戴设备市场分析

4.4.1 智能运动设备

4.4.2 智能服饰

4.4.3 智能家纺

4.4.4 智能珠宝

第五章 2020-2022年医疗类可穿戴设备市场发展分析

5.1 2020-2022年医疗类可穿戴设备市场综合分析

5.1.1 行业驱动因素

5.1.2 市场规模分析

5.1.3 发展方向分析

5.1.4 商业模式分析

5.1.5 市场面临挑战

5.2 可穿戴设备在医疗领域中的应用

5.2.1 健康监护领域

5.2.2 家庭康复领域

5.2.3 安全监测领域

5.2.4 疗效评定领域

5.2.5 疾病早发现领域

5.3 2020-2022年医疗类可穿戴设备产品开发分析

5.3.1 产品适应症

5.3.2 产品技术分析

5.3.3 产品应用场景

5.3.4 产品设计现状

5.4 医疗类可穿戴设备的隐私保护问题及策略

5.4.1 采集信息的方式

5.4.2 隐私保护的发展趋势

5.4.3 隐私保护面临的挑战

5.4.4 信息隐私保护对策

5.5 医疗类可穿戴设备市场投资策略分析

5.5.1 市场发展切入点

5.5.2 市场发展战略点

5.5.3 市场发展连接点

5.5.4 市场发展亮化点

5.5.5 市场发展深入点

5.5.6 市场发展赢利点

5.6 医疗类可穿戴设备市场前景展望

5.6.1 未来应用方向

5.6.2 行业发展趋势

5.6.3 市场发展潜力

第六章 2020-2022年其他可穿戴设备市场发展分析

6.1 老人用可穿戴设备

6.1.1 市场容量分析

6.1.2 产品设计分析

6.1.3 典型产品介绍

6.1.4 市场发展难点

6.1.5 产品发展趋势

6.2 婴儿用可穿戴设备

6.2.1 产品需求特征

6.2.2 典型产品分析

6.2.3 市场发展趋势

6.3 动物用可穿戴设备

6.3.1 产品需求特征

6.3.2 典型产品分析

6.3.3 行业发展趋势

6.3.4 市场前景预测

第七章 2020-2022年可穿戴设备产业链上游――传感器行业分析

7.1 传感器行业基本概述

7.1.1 产品分类及特性

7.1.2 行业发展特点

7.1.3 产业链简析

7.2 2020-2022年全球传感器产业发展分析

7.2.1 全球市场规模

7.2.2 领先发展地区

7.2.3 产品竞争格局

7.2.4 应用市场分析

7.3 2020-2022年中国传感器行业发展现状

7.3.1 传感器产业发展历程

7.3.2 传感器产业发展态势

7.3.3 传感器行业发展现状

7.3.4 传感器市场发展规模

7.3.5 传感器行业区域格局

7.4 2020-2022年柔性传感材料行业解析

7.4.1 柔性传感器典型特点

7.4.2 柔性传感器主要分类

7.4.3 柔性传感器需求动力

7.4.4 柔性传感器关键技术

7.4.5 柔性传感器应用前景

7.5 中国传感器产业发展中的问题及对策

7.5.1 主要问题分析

7.5.2 企业竞争力不足

7.5.3 突破行业瓶颈

7.5.4 发展措施建议

7.6 传感器行业发展趋势及前景

7.6.1 智能传感器行动指南获批

7.6.2 传感器产业未来发展趋势

7.6.3 传感器产业未来前景分析

7.6.4 传感器市场规模预测分析

第八章 2020-2022年可穿戴设备产业链其他上游行业分析

8.1 2020-2022年芯片行业发展分析

8.1.1 可穿戴芯片发展概述

8.1.2 可穿戴芯片技术创新

8.1.3 可穿戴芯片发展问题

8.1.4 可穿戴芯片发展前景

8.2 2020-2022年电池行业发展分析

8.2.1 中国电池行业发展规模

8.2.2 柔性电池技术发展分析

8.2.3 可穿戴设备电池续航状况

8.2.4 可穿戴设备电池技术创新

8.2.5 可穿戴设备电池发展展望

8.3 2020-2022年FPC(柔性电路板)行业发展分析

8.3.1 基本定义分析

8.3.2 产业转移历程

8.3.3 全球发展规模

8.3.4 行业需求规模

8.3.5 行业产销规模

8.3.6 产品价格分析

8.3.7 行业厂商布局

第九章 2020-2022年可穿戴设备产业链中游行业分析

9.1 可穿戴设备中游产业环节分析

9.1.1 中游交互解决方案商竞争分析

9.1.2 中游交互解决方案商利润空间

9.1.3 中游产业主要的技术重点分析

9.2 2020-2022年人机交互行业发展综述

9.2.1 人机交互概念介绍

9.2.2 人机交互产业链分析

9.2.3 人机交互发展历程

9.2.4 人机交互核心问题

9.2.5 人机交互创新理论

9.2.6 智能时代人机交互发展

9.2.7 人机交互未来发展方向

9.3 2020-2022年语音交互行业分析

9.3.1 语音交互概念解析

9.3.2 语音交互特点分析

9.3.3 语音交互发展难点

9.3.4 语音交互设计规范

9.4 交互方式未来发展趋势分析

9.4.1 交互方式智能发展趋势

9.4.2 交互技术产品应用趋势

第十章 2020-2022年中国可穿戴设备下游行业发展分析

10.1 可穿戴设备下游产业环节分析

10.1.1 下游终端设备厂商利润空间

10.1.2 下游终端设备厂商技术现状

10.1.3 下游终端设备厂商竞争分析

10.2 2020-2022年可穿戴产品发展状况分析

10.2.1 主要产品形态分析

10.2.2 主要品牌产品出货情况

10.2.3 产品出货价格走势

10.2.4 产品功能发展态势

10.3 可穿戴产品智能化发展趋势解析

10.3.1 智能可穿戴产品发展走势

10.3.2 智能可穿戴厂商发展机遇

10.3.3 智能可穿戴手表规模预测

10.3.4 智能可穿戴发展趋势预测

第十一章 2020-2022年可穿戴设备行业重点企业分析

11.1 谷歌(Alphabet)

11.1.1 企业发展概况

11.1.2 2020年Alphabet经营状况分析

11.1.3 2021年Alphabet经营状况分析

11.1.4 2022年Alphabet经营状况分析

11.2 苹果(Apple)

11.2.1 企业发展概况

11.2.2 2020财年企业经营状况分析

11.2.3 2021财年企业经营状况分析

11.2.4 2022财年企业经营状况分析

11.3 Fitbit

11.3.1 企业发展概况

11.3.2 2020年企业经营状况分析

11.3.3 2021年企业经营状况分析

11.3.4 2022年企业经营状况分析

11.4 Garmin

11.4.1 企业发展概况

11.4.2 2020财年企业经营状况分析

11.4.3 2021财年企业经营状况分析

11.4.4 2022财年企业经营状况分析

11.5 华米科技

11.5.1 企业发展概况

11.5.2 2020年企业经营状况分析

11.5.3 2021年企业经营状况分析

11.5.4 2022年企业经营状况分析

11.6 三六零

11.6.1 企业发展概况

11.6.2 经营效益分析

11.6.3 财务状况分析

11.6.4 主要业务及经营模式

11.6.5 核心竞争力分析

11.6.6 未来前景展望

11.7 九安医疗

11.7.1 企业发展概况

11.7.2 经营效益分析

11.7.3 业务经营分析

11.7.4 财务状况分析

11.7.5 核心竞争力分析

11.7.6 未来前景展望

11.8 华为

11.8.1 企业发展概况

11.8.2 经营情况分析

11.8.3 研发投入分析

11.8.4 可穿戴设备技术

11.8.5 可穿戴设备出货量

第十二章 可穿戴设备行业投资分析

12.1 2020-2022年可穿戴设备投融资动态

12.1.1 全球融资动态

12.1.2 国内融资动态

12.1.3 重点产品融资

12.2 中国可穿戴设备行业投资壁垒分析

12.2.1 竞争壁垒

12.2.2 技术壁垒

12.2.3 资金壁垒

第十三章 2023-2027年可穿戴设备行业发展趋势及前景预测

13.1 可穿戴设备未来发展趋势

13.1.1 产品设计发展趋势

13.1.2 产品特点突出趋势

13.1.3 产品技术发展趋势

13.1.4 产品功能发展趋势

13.2 可穿戴设备应用前景展望

13.2.1 医疗领域应用前景

13.2.2 康复领域应用前景

13.2.3 军事领域应用前景

13.2.4 体育领域应用前景

13.3 2023-2027年中国可穿戴设备行业预测分析

图表目录

图表 可穿戴设备类别

图表 可穿戴设备产业链示意图

图表 常见可穿戴终端所使用的主芯片

图表 可穿戴设备硬件整体方案

图表 2017-2021年国内生产总值及其增长速度

图表 2017-2021年全国三次产业增加值占国内生产总值比重

图表 2022年GDP初步核算数据

图表 2017-2021年货物进出口总额

图表 2021年货物进出口总额及其增长速度

图表 2021年主要商品出口数量、金额及其增长速度

图表 2021年主要商品进口数量、金额及其增长速度

图表 2021年对主要国家和地区货物进出口金额、增长速度及其比重

图表 2021年外商直接投资(不含银行、证券、保险领域)及其增长速度

图表 2021年对外非金融类直接投资额及其增长速度

图表 2017-2021年全部工业增加值及其增长速度

图表 2021年主要工业产品产量及其增长速度

图表 2021-2022年规模以上工业增加值同比增长速度

图表 2022年规模以上工业生产主要数据

图表 2020年全国居民人均可支配收入平均数与中位数

图表 2021年居民人均可支配收入平均数与中位数

图表 2022年居民人均可支配收入平均数与中位数

图表 2020年居民人均消费支出及构成

图表 2021年居民人均消费支出及构成

图表 2022年居民人均消费支出及构成