报告简介

一、纺织服装产业链

纺织服装产业分为三层:上游原材料、中游纺织业及纺织服装制造业、下游服装贸易业。纺织服装行业的重要核心因素是中上游纺织制造部分,目前这部分企业仍然处于发展中,行业技术水平偏低。

二、上游分析

1.棉花

原材料包括棉花、化纤、皮革、羊毛等一般情况下,棉花成本占纺织制造企业成本的50-70%,我国棉花进口量受配额限制,棉花价格上下浮动较明显。

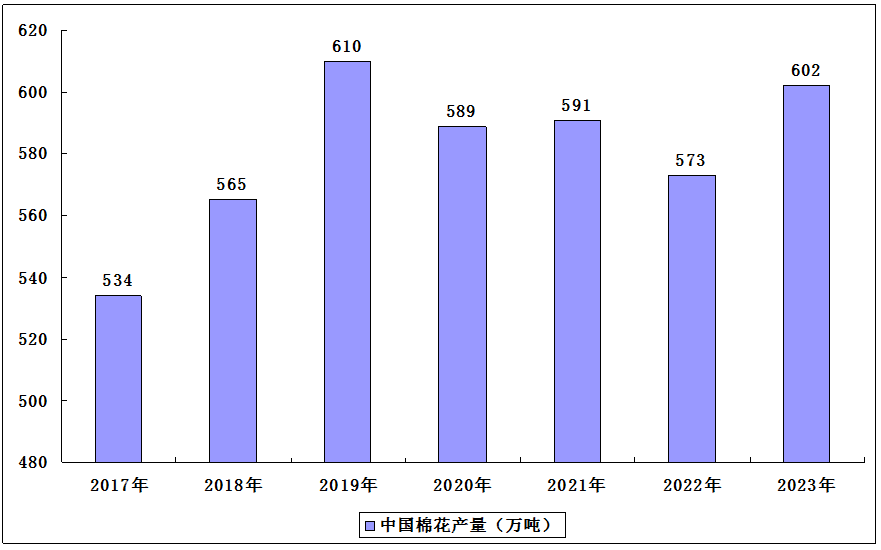

2021年全国棉花产量573.1万吨,比2020年减少18.0万吨,下降3.0%。其中,新疆棉花产量512.9万吨,比上年减少3.2万吨,下降0.6%;其他地区棉花产量60.2万吨,比上年减少14.7万吨,下降19.6%。2022年中国棉花产量达602万吨。

中国棉花产量

2.丝绸

近年来,随着居民收入不断提高,消费升级需求持续推进,加上个性化消费、绿色消费、文化消费等理念的引领,国内市场对丝绸产品的需求逐步释放,丝绸产品国内销售形势良好。数据显示,近年来我国蚕丝及交织机织物(含蚕丝≥50%)产量个别年份波动较大,主要年份年均产量集中在5-7亿米之间,市场供应较为充足,但近年来行业产量持续减少。2021年前11个月中国蚕丝及交织机织物(含蚕丝≥50%)产量为3.5亿米,同比下降1.8%。

3.毛

毛纺工业是纺织工业重要的组成部分,是以动物毛纤维及毛型纤维为原料进行绒毛初级加工、毛条制造、毛纺纱、毛织造、毛染整及毛制成品加工的制造行业。内需扩大和消费升级将是毛纺织工业发展最大动力,2016-2019年毛纺织行业的市场规模由52.5亿元增至71.8亿元。但近些年,受国际市场低迷、国内经济发展放缓、人工成本上涨过快、疫情等多重因素的影响,毛纺织行业利润水平呈下滑趋势。预计2022年相对有所好转,市场规模进一步上升至76.1亿元。

4.化学纤维

化纤行业是纺织服装行业上游,主要提供面料纺纱所需的化学纤维。化学纤维是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。我国化学纤维产量在2017年小幅下降后一直维持稳定增长,截止至2021年11月,中国化学纤维产量达6139.3万吨,同比增长10.3%。

二、中游分析

1.纺织服装业整体运行情况

受中国经济增速放缓和中美贸易摩影响,2019年纺织服装行业景气度整体下滑。2020年以来,纺织行业景气度总体保持扩张,产利用率逐季提升。2021年,1月份,纺织服装专业市场景气受春节假期将至和新冠肺炎疫情散点扩散的影响,出现了回落,为全年最低;9月份,纺织服装专业市场景气指数明显回升,市场进入销售旺季;12月,全国纺织服装专业市场管理者景气指数为50.27;专业市场商户景气指数为50.76。

2.服装产量

近年来,我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,服装行业面临转型升级压力,产业规模增速不断下降。2019年,服装产量略有反弹,为244.72亿件,同比增长3.28%。2021年1-10月,服装产量191亿件,同比增长8.9%。

3.企业营收情况

纺织服装产业链越靠下游毛利率越高。品牌商和销售商利润远高于加工生产商,约在40-50%,而服装制造商的毛利率仅在15%左右。

2021年1-10月,服装行业规模以上企业12591家,累计营业收入11825亿元,同比增长8.3%;利润总额534亿元,同比增长4.6%;利润率4.5%,比1-9月提高0.15个百分点。

四、下游分析

下游品牌零售行业核心竞争力主要体现在销售渠道布局、品牌开发与运作能力、产品设计研发、供应链管理等方面。

1.纺织服装业市场规模

2021年纺织品服装内需市场稳步恢复,对行业经济运行平稳回升的拉动作用增强。根据国家统计局数据,2021年全国限额以上服装鞋帽、针纺织品类零售总额达13842亿元,同比增长12.7%。

2.细分服装市场规模

1)男装

近年来,中国男装市场发展态势良好。2016-2018年,我国的男装行业零售收入逐年增加,2016年国内男装行业零售收入达6876亿元,有望在2018-2023年间复合增速达到9.6%,预计2023年中国男装行业零售收入至13070亿元。

2)女装

近些年女性受教育水平逐年提高,接受本专科高等教育的女生占比超过50%,获得良好工作的机会大大增加,直接推动女性收入的提升,间接激发女性对于审美的需求增加以及高端品牌的购买力。2019年,女装行业整体市场规模的增速仍有小幅增长,达到8.56%,2019年我国女装行业市场规模约为10573亿元。2020年,女装市场规模受疫情影响下降至9407亿元。虽然市场规模下降较大,但依旧为男装市场规模的两倍左右。2022年中国女装市场规模达10446亿元。

3)童装

随着人民生活水平的提升,大众对童装的需求开始呈现多元化的趋势,国内的童装品牌逐渐崛起,海外的童装品牌也纷纷进入国内市场,但我国童装市场整体的发展与男女装相比,还处于一个较低的水平。

从长期来看,鼓励生育的政策仍会在较长一段时期内保证新生婴儿数量维持在较高水平。在居民消费支出能力提升、我国三胎全面放开、80后、90后、00后等相继进入婚育年龄阶段等多重因素推动下,我国童装市场零售总额将进一步增加。2022年我国童装市场规模达3201亿元。

3.服装进出口情况

2016-2020年我国服装出口额连年下跌,2020年我国服装出口额达1373.8亿美元,同比下降6.4%。2021年1-11月,我国服装出口1592.7亿美元,同比增长25.4%,比2019年同期增长15.9%,创2015年以来同期新高。

报告目录

2023-2027年中国纺织服装专业深度分析及发展趋势调研预计报告

第一章 纺织服装专业市场基本概述

第二章 中国纺织服装专业市场的发展环境分析

2.1 宏观经济环境

2.1.1 国际经济运行分析

2.1.2 中国经济运行现状

2.1.3 中国经济发展预测

2.2 市场运营环境

2.2.1 纺织服装产业现状

2.2.2 纺织服装贸易状况

2.2.3 纺织服装消费情况

2.2.4 纺织服装集群现状

2.3 政策法律环境

2.3.1 市场监管政策

2.3.2 市场标准规范

2.3.3 财税减负政策

2.3.4 知识产权保护

2.4 外部环境转变的影响

2.4.1 政策制度转变

2.4.2 产业结构升级

2.4.3 经营方式转变

2.4.4 商业业态变化

第三章 2020-2022年中国纺织服装专业市场发展分析

3.1 纺织服装专业市场发展综况

3.1.1 专业市场概述

3.1.2 产业转型升级

3.1.3 市场规模化集聚

3.1.4 市场发展细分化

3.2 纺织服装专业市场新特征分析

3.2.1 打造民族品牌

3.2.2 指数时代开启

3.2.3 夜市集聚人气

3.2.4 市场智造升级

3.2.5 单一市场转换

3.2.6 电商化成趋势

3.3 2020-2022年纺织服装专业市场运行分析

3.3.1 整体发展状况

3.3.2 市场发展特点

3.3.3 市场成交规模

3.3.4 西部发展机遇

3.4 纺织服装专业市场的典型模式分析

3.4.1 柯桥模式

3.4.2 义乌模式

3.4.3 常熟模式

3.4.4 天雅模式

3.4.5 白马模式

3.5 纺织服装专业市场发展问题及对策

3.5.1 市场面临压力

3.5.2 市场发展障碍

3.5.3 行业政策建议

3.5.4 加强市场管理

第四章 2020-2022年中国纺织服装专业市场的发展效应分析

4.1 纺织服装专业市场的功能效用分析

4.1.1 交易平台和商贸渠道

4.1.2 信息集聚和价格形成

4.1.3 仓储运输与物流配送

4.1.4 市场监督的功能

4.1.5 品牌孵化器功能

4.1.6 区域的辐射功能

4.1.7 集聚产业和繁荣经济

4.2 纺织服装专业市场对区域经济的影响研究

4.2.1 研究方案设计

4.2.2 变量相关性分析

4.2.3 回归结果的分析

4.2.4 发展的对策建议

4.3 纺织服装专业市场的内销市场作用

4.3.1 内销市场作用凸显

4.3.2 积极主动促进内销

第五章 2020-2022年中国纺织服装专业市场电商应用分析

5.1 纺织服装专业市场应用电子商务的原因及意义

5.1.1 市场对电商的需求

5.1.2 电商带动行业发展

5.1.3 电商应用的意义

5.2 纺织服装专业市场电子商务的应用状况

5.2.1 发展动力分析

5.2.2 电商交易规模

5.2.3 电商渠道建设

5.2.4 发展的均衡性

5.2.5 智慧商城模式

5.3 纺织服装专业市场商户电商应用情况

5.3.1 商户参与电商状况

5.3.2 开展电商途径多元

5.3.3 移动电商渐成热点

5.3.4 应用成效显著提高

5.3.5 商户运作电商公司化

5.3.6 电商应用趋于理性

5.4 纺织服装专业市场电商应用环境的建设

5.4.1 应用环境的优化

5.4.2 政府支持保障

5.4.3 公共服务建设

5.4.4 人才培训与引进

5.4.5 电商产业园区建设

5.5 纺织服装专业市场发展电商的问题及建议

5.5.1 电商网络瓶颈

5.5.2 市场运用障碍

5.5.3 市场优化建议

5.5.4 发展对策分析

第六章 2020-2022年中国纺织服装专业市场品牌化发展分析

6.1 纺织服装专业市场塑造品牌的重要性

6.1.1 培育品牌的必要性

6.1.2 需要多种驱动要素

6.1.3 促进产业转型升级

6.2 纺织服装专业市场品牌效应的作用机理

6.2.1 内涵阐释

6.2.2 形成机制

6.2.3 内在特征

6.2.4 作用机理

6.2.5 案例分析

6.3 纺织服装专业市场的品牌孵化分析

6.3.1 功能性误区

6.3.2 品牌孵化过程

6.3.3 终端市场建设

6.4 纺织服装专业市场培育服装品牌的优势

6.4.1 集体优势

6.4.2 渠道优势

6.4.3 合作优势

6.5 纺织服装专业市场的品牌定位思路

6.5.1 品牌定位理论

6.5.2 产品属性及性质

6.5.3 目标消费群体

6.5.4 相关调查与分析

6.5.5 品牌定位确定

第七章 2020-2022年中国纺织服装专业市场转型升级分析

7.1 纺织服装专业市场转型升级的实践

7.1.1 转变服务理念

7.1.2 升级改造硬件

7.1.3 加快品牌孵化

7.1.4 电商异军突起

7.1.5 高效多元营销

7.1.6 创新经营理念

7.1.7 主要实例分析

7.2 纺织服装专业市场转型升级的态势

7.2.1 转型升级之殇

7.2.2 积极应变挑战

7.2.3 转型升级机遇

7.2.4 市场转型路径

7.3 纺织服装专业市场转型升级的方向

7.3.1 创新规划定位思维

7.3.2 打造品脾孵化基地

7.3.3 适应品牌发展需求

7.3.4 与城市协调发展

7.3.5 关注绿色市场建设

7.3.6 应用先进科技技术

第八章 2020-2022年典型区域纺织服装专业市场发展分析

8.1 广东服装专业市场的分布及发展

8.1.1 广州市区板块

8.1.2 中山沙溪板块

8.1.3 增城新塘板块

8.1.4 东莞虎门板块

8.1.5 经营特点分析

8.1.6 主要发展经验

8.2 江苏纺织服装专业市场的发展

8.2.1 服务功能显著

8.2.2 市场交易集中度

8.2.3 标杆市场规模

8.2.4 构建市场指数

8.3 浙江绍兴柯桥纺织专业市场分析

8.3.1 市场带动效应

8.3.2 激发市场活力

8.3.3 加速市场转型

8.3.4 有益经验分析

8.4 广东东莞虎门布辅料专业市场分析

8.4.1 总体现状

8.4.2 面临形势

8.4.3 发展措施

8.4.4 市场需求

8.4.5 政策导向

8.4.6 发展趋势

8.5 浙江湖州织里童装专业市场分析

8.5.1 市场发展背景

8.5.2 运营状况分析

8.5.3 制约因素分析

8.5.4 织里的互联网+

8.5.5 产业转型升级

8.5.6 发展培育对策

第九章 2020-2022年中国重点纺织服装专业市场分析

9.1 绍兴中国轻纺城

9.1.1 市场基本概况

9.1.2 市场发展形势

9.1.3 市场发展规模

9.1.4 贸易模式分析

9.1.5 招商网络拓展

9.1.6 产业转型升级

9.1.7 主要发展瓶颈

9.1.8 未来发展思路

9.2 广州白马服装市场

9.2.1 市场基本概况

9.2.2 品牌孵化分析

9.2.3 多元营销策略

9.2.4 营销模式创新

9.2.5 转型发展战略

9.2.6 市场开拓战略

9.2.7 战略合作联盟

9.2.8 全渠道战略布局

9.3 中国东方丝绸市场

9.3.1 市场基本情况

9.3.2 市场运营规模

9.3.3 交易模式转变

9.3.4 市场创新发展

9.3.5 市场文化培育

9.3.6 规划培育经验

9.4 中国叠石桥国际家纺城

9.4.1 市场基本情况

9.4.2 市场发展形势

9.4.3 市场运营规模

9.4.4 贸易试点建设

9.4.5 贸易模式创新

9.4.6 市场建设动向

9.4.7 产业转型升级

9.4.8 行业问题对策

9.5 中国常熟服装城

9.5.1 市场基本情况

9.5.2 市场运营现状

9.5.3 市场电商发展

9.5.4 转型升级分析

9.6 天雅女装大厦

9.6.1 市场基本概况

9.6.2 市场华丽升级

9.6.3 市场发展成就

9.6.4 战略合作动向

9.7 石狮服装城

9.7.1 市场基本概况

9.7.2 市场运营情况

9.7.3 市场品牌定位

9.7.4 主要发展经验

9.8 杭州四季青服装市场

9.8.1 市场基本概况

9.8.2 市场运营现状

9.8.3 转型升级态势

9.8.4 发展经验分析

9.9 其他重点市场概况

9.9.1 虎门富民时装城

9.9.2 广东西樵轻纺城

9.9.3 石狮市鸳鸯池布料市场

9.9.4 郑州银基商贸城

9.9.5 南通国际家纺城

第十章 2019-2022年中国纺织服装专业市场标杆企业分析

10.1 浙江中国轻纺城集团股份有限公司

10.1.1 企业发展概况

10.1.2 经营效益分析

10.1.3 业务经营分析

10.1.4 财务状况分析

10.1.5 核心竞争力分析

10.1.6 公司发展战略

10.1.7 未来前景展望

10.2 江苏吴江中国东方丝绸市场股份有限公司

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 业务经营分析

10.2.4 财务状况分析

10.2.5 核心竞争力分析

10.2.6 公司发展战略

10.2.7 未来前景展望

10.3 海宁中国皮革城股份有限公司

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.3.6 公司发展战略

10.3.7 未来前景展望

10.4 北京鑫福海工贸集团

10.4.1 企业发展概况

10.4.2 企业经营现状

10.4.3 企业战略动向

10.4.4 业务特点分析

10.4.5 核心竞争力分析

10.4.6 公司发展战略

10.4.7 未来前景展望

第十一章 中国纺织服装专业市场的开发建设规划分析

11.1 纺织服装专业市场成功开发的关键

11.1.1 开发摸式

11.1.2 立项选址

11.1.3 定位规划

11.1.4 招商运营

11.1.5 经营管理

11.2 纺织服装专业市场项目策划要点

11.2.1 支撑产业分析要点

11.2.2 区域环境分析要点

11.2.3 自身情况分析要点

11.2.4 竞争者的分析要点

11.2.5 整体市场定位要点

11.2.6 客户群的定位要点

11.2.7 产品规划设计要点

11.2.8 整合推广策划要点

11.3 建设区域性纺织服装专业市场的定位要素

11.3.1 结合城市产业基础

11.3.2 实地依托物流网络

11.3.3 完美衔接消费诉求

11.3.4 尊重城市商业特性

11.3.5 考虑商业支撑因素

11.4 区域性纺织服装专业市场的布局规律

11.4.1 考虑空间布局

11.4.2 考虑空间关系

11.4.3 考虑辐射效应

11.5 纺织服装专业市场的选址策略

11.5.1 商业氛围

11.5.2 支撑条件

11.5.3 区位交通

11.5.4 放眼未来

11.6 培育纺织服装专业市场需要的政策支撑

11.6.1 政府服务水平

11.6.2 精心培育市场

11.6.3 让利吸引投资者

11.6.4 发挥市场经营者作用

11.6.5 土地供给与财政扶持

第十二章 中国纺织服装专业市场的经营运作分析

12.1 纺织服装专业市场项目运营分析

12.1.1 项目定位

12.1.2 建立平台

12.1.3 运营模式

12.1.4 运营管理

12.1.5 市场管理

12.1.6 物业管理

12.2 纺织服装专业市场营销特点分析

12.2.1 市场营销系统

12.2.2 营销组合的特点

12.2.3 营销组合的评价

12.3 纺织服装专业市场的营销推广措施

12.3.1 形象打造

12.3.2 媒体通路

12.3.3 动态推广

12.3.4 新闻推广

12.3.5 交通推广

12.3.6 户外广告

12.3.7 其它推广方式

12.4 纺织服装专业市场电商平台的运作

12.4.1 市场电商需求

12.4.2 商业模式与运作框架

12.4.3 电商平台设计

12.4.4 应用解决方案

12.4.5 运营案例分析

12.5 纺织服装专业市场的整体招商分析

12.5.1 招商目标

12.5.2 招商对象

12.5.3 商家的引进方式

12.5.4 商家进驻要求和原则

12.5.5 招商总体策略

12.5.6 租金定价策略

12.5.7 招商优惠政策

12.5.8 招商管理控制

12.5.9 招商铺位控制

12.5.10 招商谈判策略

12.5.11 招商渠道及流程

12.5.12 招商活动的组织

12.5.13 招商推广策略

12.5.14 推广整合

12.5.15 管理制度

第十三章 2023-2027年中国纺织专业市场投资潜力及风险预警

13.1 纺织服装专业市场的投资价值

13.1.1 特性优势

13.1.2 产业优势

13.1.3 发展空间

13.1.4 成长速度

13.1.5 重估价值

13.2 纺织服装专业市场的投资机会

13.2.1 市场群项目

13.2.2 市场综合体

13.2.3 打造升级项目

13.2.4 挖掘蓝海产业

13.3 纺织服装专业市场投资项目的选择

13.3.1 项目地段

13.3.2 项目品牌

13.3.3 整体定位

13.3.4 操作模式

13.3.5 项目配套

13.3.6 交通体系

13.3.7 招商运营

13.4 纺织服装专业市场的投资风险

13.4.1 政策风险

13.4.2 运营风险

13.4.3 竞争风险

13.4.4 土地风险

13.4.5 进退入风险

第十四章 2023-2027年中国纺织服装专业市场前景预测

14.1 中国纺织服装业发展前景展望

14.1.1 面临的机遇及挑战

14.1.2 “十四五”前景展望

14.1.3 行业发展形势乐观

14.1.4 向中速平稳期过渡

14.2 中国纺织服装专业市场发展预测

14.2.1 未来前景展望

14.2.2 复合功能趋势

14.2.3 均衡化发展趋势

14.2.4 国际化发展趋势

14.2.5 市场产业化趋势

14.2.6 市场+展会趋势

14.3 中国纺织服装专业市场产业链发展方向

14.3.1 汇入楼宇经济

14.3.2 建设生态市场

14.3.3 借助会展经济

14.3.4 推动总部代理

14.3.5 融入现代物流

14.3.6 打造资本中心

14.4 2023-2027年中国纺织服装专业市场预测分析

附录

附录一:《纺织服装专业市场建设和管理技术规范》

附录二:《工商总局关于加强商品交易市场规范管理的指导意见》

图表目录

图表 专业市场按商业类别分类

图表 各国际组织下调世界及主要经济体经济增长率预测值

图表 世界工业生产同比增长率

图表 三大经济体GDP环比增长率(%)

图表 世界及主要经济体GDP同比增长率

图表 三大经济体零售额同比增长率

图表 世界贸易量同比增长率

图表 波罗的海干散货运指数

图表 世界、发达国家和发展中国家消费价格同比上涨率

图表 美国、日本和欧元区失业率

图表 全球需求仍处于较低水平

图表 降息经济体

图表 升息经济体

图表 美元指数及美元兑欧元和日元走势

图表 国际市场初级产品价格名义指数走势(2010=100)

图表 欧元区CPI上涨率

图表 四大机构对世界及主要经济体GDP增长率的预测

图表 2018年年末人口数量及构成

图表 2013-2018年国内生产总值及其增长速度

图表 2013-2018年三次产业增加值占全国生产总值比重

图表 2013-2018年中国三次产业投资占固定资产投资(不含农户)比重

图表 2018年按领域分固定资产投资(不含农户)及其占比

图表 2018年分行业固定资产投资(不含农户)及其增长速度

图表 2018年固定资产投资新增主要生产与运营能力