欢迎您光临中国的行业报告门户弘博报告!

全球航空货运是国际贸易的派生性需求,也是其最重要的运输方式之一。随着全球供应链的发展和国际竞争加强,航空货运在经济发展中发挥着越来越重要的作用。新冠肺炎疫情发生以来,从防疫物资短缺、生产停摆,到“缺柜”“缺芯”“缺人”,全球产业链稳定和供应链畅通面临空前挑战,航空货运发展也迎来较大变化。

一、供给端

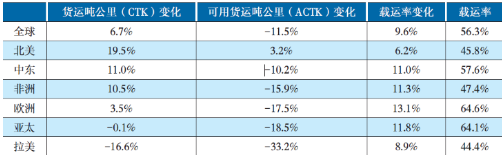

疫情期间,全球民航客机大量停运,导致客机腹仓运力供给大幅缩减,全货机成为主要运力来源。2021年,受人员短缺、港口作业能力受限、作业周期变长、船期延误等因素影响,欧美进口港堆场、集疏运设备满负荷运行,供应链各环节周转较为缓慢,进一步降低了有效运力供给,导致全球海运运价高涨,部分商家被迫选择航空货运,加剧了航空货运市场供需失衡。2021年1月-11月,全球航空货运市场可用吨公里较2019年同期减少11.5%,而货运吨公里则同比增长了6.7%,也因此导致全球航空市场“客改货”业务持续火爆。

2021年全球主要区域航空货运发展情况

二、需求端

疫情是跨境电商等新兴业态繁荣发展的催化剂。与传统业态相比,新兴消费快速发展为航空货运带来更广阔的发展空间。后疫情时代,线上购物成为全球消费的大趋势,跨境电商迎来放量增长,医药、疫苗、生鲜冷链、供应链物流等需求快速释放,全球航空货运呈现良好发展势头。2021年,由于基数效应消退,载运率同比增速回归常态,但绝对值自疫情爆发以来始终维持50%以上的高位,2021年1-11月全球载运率高达56.3%。

三、价格端

市场供求关系急速切换,在供需错配的大背景下,航空运价屡创历史新高,2021年12月,中国香港至北美航空货运价格达12.72美元/kg,与2019年同期(3.62美元/kg)相比增幅达251.38%;中国香港至欧洲航空货运价格达8.00美元/公斤,与2019年同期(3.15美元/kg)相比增幅达153.97%;法兰克福至北美航空货运价格达5.21美元/kg,与2019年同期(1.76美元/kg)相比增幅达196.02%。

航空货运一直以来都与宏观环境和跨境贸易发展密切相关,周期性较强。据历史数据显示,航空货运与经济增长呈同向变化,且由于航空货运多针对高价值的高端消费品,需求弹性较大,一旦宏观经济下滑,居民可支配收入降低,其需求减少幅度往往较大,较客运市场而言更加脆弱。根据2022年1月世界银行发布的《全球经济展望》,随着2022年各国财政和货币支持政策陆续退出,全球经济增长或将显著放缓至4.1%,2023年进一步降至3.2%,与宏观经济同向变化的全球航空货运增幅或将有所放缓。

2020-2022年中国航天发射活动梳理

一、2020年

2020年,中国航天发射活动继续取得重大突破。全年共执行39次发射任务,发射89个航天器,发射航天器总质量再创新高,达到103.06吨,较年度增长29.3%。

2020年,航天科技集团长征系列运载火箭开展34次发射任务,发射82个航天器,占中国发射总数量的92.1%,发射航天器质量达到102.25吨,占中国发射总质量的99.2%。2020年,长征五号B、长征八号运载火箭成功首飞,新一代运载火箭型谱更加完善,进入空间能力进一步提升;长征三号甲系列运载火箭圆满完成北斗三号全球卫星导航系统组网发射任务。此外,快舟一号甲、谷神星一号等商业火箭成功发射,商业发射能力持续突破。

2、快舟十一号发射吉林一号高分02E星任务失败;快舟一号甲发射吉林一号02C星任务失败。

长征五号B运载火箭首飞成功,拉开了载人航天工程空间站阶段任务序幕。长征五号B运载火箭是新一代大型运载火箭,突破了大尺寸整流罩分离、大直径舱箭连接分离以及大推力直接入轨偏差精确控制等关键技术,使中国近地轨道运载能力由14吨级提升至25吨级,是中国近地轨道运载能力最大的火箭。

长征五号运载火箭全面投入应用发射。2020年,长征五号遥四、遥五火箭分别成功发射了火星探测器和嫦娥五号探测器。长征五号运载火箭各项技术指标达到世界先进水平,实现了中国地球同步转移轨道运载能力由5.5吨至14吨级的跨越,大幅提高了中国进入空间的能力。

长征八号运载火箭首飞成功,增强了中国高密度发射任务执行能力。长征八号运载火箭是基于模块化、组合化和系列化的发展思路,利用现役成熟火箭模块研制的一款新一代中型运载火箭,太阳同步轨道运载能力达到4.5吨;突破了快速集成设计生产、电气一体化、节流减载等关键技术,实现了发动机推力调节技术的首次工程应用,为可重复使用打下坚实基础,可满足卫星组网工程和商业发射服务需求。

发动机关键技术持续突破,为后续运载能力发展奠定基础。大推力补燃循环氢氧发动机关键技术攻关取得重要进展,220吨级氢氧发动机已完成预燃室热试验、氢涡轮泵与预燃室联动试验、氧涡轮泵与预燃室联动试验等系列里程碑性的热试验,标志中国突破了大推力补燃循环氢氧发动机系统技术及高压大流量预燃室、高效多级涡轮泵等核心组件的关键技术,为工程研制奠定了坚实的技术基础,后续可满足未来重型运载火箭和重大航天任务对动力的需求。中国最大推力分段式固体火箭发动机试车成功,该发动机为3分段大型固体火箭助推发动机,直径3.2米、推力260吨,点火时间超过130秒,是中国目前为止直径最大、推力最大、装药量最大、点火时间最长的分段式固体火箭发动机。

二、2021年

2021年全年我国航天发射次数达到55次,位居世界第一。从中国空间站建设取得阶段性重大胜利,到“天问一号”拓展我国星际探索新旅程,在航天发射数量再次刷新历史纪录的这一年中,我国航天事业取得令人瞩目的成就,一批航天重大计划达成或逐步接近设定目标,更长远的探索计划则蓄势待发。

2021年,中国航天发射次数创新高。包括长征系列火箭、快舟系列火箭和民营航天企业研制的火箭在内,全年共实施55次发射任务,将上百颗(含搭载)航天器送入太空。

其中,长征系列运载火箭在2021年完成了48次发射,年发射次数首次达到历史最高的“40+”,发射成功率为100%,为我国加快推进航天强国建设奠定坚实基础。这一年里,长征系列运载火箭完成了第400次发射,长征五号B、长征二号F、长征七号用5次发射圆满完成了当年的载人航天工程空间站建造任务,分别将天和核心舱、两批航天员、两艘货运飞船送入太空。“金牌火箭”长征三号甲系列运载火箭共完成12次发射,取得了12战12捷的成绩,实现了全年任务的“满堂红”。

这不仅是数量上的变化,更体现了国家航天工业实力、航天任务执行力与国家整体科技实力在新时代的进步。

三、2022年

根据长征系列运载火箭研制单位中国航天科技集团的计划,2022年将有40次以上航天发射任务,包括载人航天6次重大任务,其中2次货运飞船、2次神舟飞船和实验舱Ⅰ、实验舱Ⅱ发射。在2022年,中国空间站将全面建成,这也意味着我国载人航天工程“三步走”发展战略最终实现。此外,2022年还将完成长征六号甲运载火箭首飞等多个重点火箭型号的发射。