报告简介

一、产业链

中国智能网联汽车上游包括感知系统、通讯系统、控制系统、执行系统、汽车零部件;中游为智能网联汽车整车制造商;下游为各种汽车服务。

二、上游分析

1.摄像头

随着汽车产量的稳步提升,以及智能驾驶市场的兴起,车载摄像头需求将不断扩大,带动车载摄像头出货量增长显著。我国车载摄像头出货量由2017年的1690万颗增长至2020年的4263万颗,复合年均增长率为36.1%,预计2022年我国车载摄像头出货量将达6131万颗,2023年将达6577万颗。

2.汽车芯片

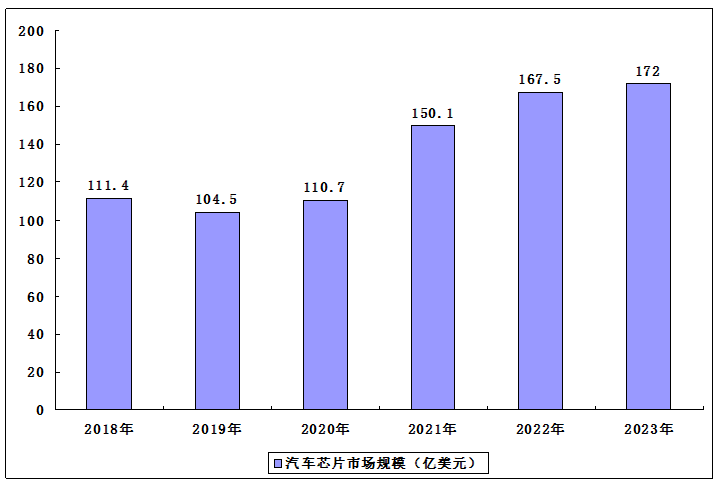

近年来,我国汽车产销持续增长,对汽车芯片的需求日益旺盛,汽车芯片市场规模增长显著。数据显示,我国汽车芯片市场规模由2018年的111.4亿美元增长至2021年的150.1亿美元,复合年均增长率达10.4%,预计2023年将达172亿美元。

我国汽车芯片市场规模

3.ADAS

从国内ADAS市场规模情况来看,2020年,中国乘用车新车前视系统(即ADAS产品)装配率为26.4%。2020年中国ADAS主要功能市场规模达到844亿元,同比增长19.3%。随着渗透率的持续提升,预计2022年市场规模将达1131亿元,2023年将达1210亿元。

4.汽车零部件

随着我国工业、制造业的持续快速发展,汽车零部件制造水平不断提升。2021年我国汽车零部件行业市场规模呈增长态势,约为4.1万亿元,同比增长13.9%。在顶层目标规划、市场终端需求与供给侧变革升级的三重支撑下,汽车产业链的长期趋势将叠加短期动态持续重塑行业新格局,中国汽车产业将整体复苏,汽车零部件行业市场规模将进一步扩大,预计2022年市场规模将达4.6万亿元,2023年将达4.9万亿元。

三、中游分析

1.产业规模

智能网联汽车是指车联网与智能车的有机联合,是搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信与网络技术,实现车与人、路、后台等智能信息交换共享,实现安全、舒适、节能、高效行驶,并最终可替代人来操作的新一代汽车。

近年来,我国智能网联汽车产业规模呈现快速增长趋势。数据显示,我国智能网联汽车产业规模由2017年的998亿元增至2020年的2556亿元,年均复合增长率36.8%。在政策、技术等因素的利好下,预计2022年我国智能网联汽车产业规模将达3551亿元,2023年阿金大3960亿元。

2.出货量

在国务院《交通强国建设纲要》与国家发改委《智能汽车创新发展战略》的推动之下,加之5G和智能网联技术迅速推广,以及消费者对汽车智能化接受度逐渐增高,智能网联系统在汽车产业内的装配率预计将在2025年达到83%的水平,出货量将增至2490万台,年复合增长率(CAGR)16.1%,发展空间十分广阔。

3.渗透率

当前全球新一轮科技产业变革正在蓬勃发展,作为科技创新的重要载体,智能网联汽车正推动着汽车产业形态、交通出行模式、能源消费结构和社会运行方式的深刻变化。我国智能汽车渗透率从2016年的2.67%提升至2021年的95%,2021年中国智能汽车销量约为204万辆,同比增长22.16%。

4.地区分布

2020年全球智能网联汽车销量为4266万辆,中国市场销量占比达16%,仅次于美国和欧洲。美国和欧洲占比分别为32.7%和31%。

四、下游分析

1.充电服务

近年来,我国充电基础设施建设进入快速发展阶段,地方政府争相发布相关布局规划,加快充换电基础设施建设,积极引导、促进充电桩行业的建设与发展。截至2022年11月,联盟内成员单位总计上报公共充电桩173.1万台,环比增加5.1万台,11月同比增长58.6%。

2.换电服务

换电站铺设稳定增长,集中布局趋势强化。2021年,中国建成新能源汽车换电站约1406座,同比增长1.5倍。截止至2022年10月换电站保有量达1827座,当月新增换电站65座。

3.汽车维修养护

汽车维修及保养服务指利用技术方法恢复车辆的正常功能或通过预防性维护延长车辆的使用寿命的流程。汽车维修及保养服务市场规模由2021年的7710亿元,同比增长11.19%。预计2022年汽车维修及保养服务市场规模将达8476亿元,2023年将达8920亿元。

报告目录

2023-2027年智能汽车(智能网联汽车)市场分析及发展规划咨询综合研究报告

第一章 智能汽车(智能网联汽车)基本概述

第二章 2020-2022年智能汽车(智能网联汽车)行业发展环境分析

2.1 政策环境

2.1.1 智能网联汽车团体标准体系建设指南

2.1.2 智能网联汽车生产企业及产品意见

2.1.3 车辆智能管理标准体系建设指南

2.1.4 智能网联汽车相关标准制定

2.1.5 区域智能网联汽车发展政策

2.1.6 智能网联汽车法律法规发展路线图(建议)

2.2 经济环境

2.2.1 宏观经济概况

2.2.2 对外经济分析

2.2.3 固定资产投资

2.2.4 工业运行情况

2.2.5 宏观经济展望

2.3 社会环境

2.3.1 基础设施建设

2.3.2 区域协调发展

2.3.3 对外开放成就

2.3.4 科技创新能力

2.4 技术环境

2.4.1 V2X通信技术

2.4.2 传感器检测

2.4.3 物联网技术

2.4.4 云计算技术

2.4.5 人工智能技术

2.5 产业环境

2.5.1 汽车行业发展阶段

2.5.2 汽车工业产销数量

2.5.3 汽车工业出口情况

2.5.4 汽车工业发展机遇

2.5.5 汽车行业发展趋势

2.5.6 汽车行业发展建议

第三章 2020-2022年智能汽车(智能网联汽车)行业发展分析

3.1 智能汽车行业发展综述

3.1.1 行业生命周期

3.1.2 行业发展层次

3.1.3 行业发展背景

3.1.4 行业开发模式

3.1.5 发展核心分析

3.1.6 发展驱动因素

3.2 2020-2022年智能汽车市场分析

3.2.1 市场发展历程

3.2.2 产业战略发展

3.2.3 产业发展突破

3.2.4 产业发展进展

3.2.5 产业发展现状

3.2.6 产业规模状况

3.2.7 产业的渗透率

3.2.8 示范场景分析

3.3 智能网联汽车商业模式分析

3.3.1 自我转化模式

3.3.2 产业联盟模式

3.3.3 新营销模式

3.3.4 新维护模式

3.3.5 新使用模式

3.4 智能网联汽车信息物理系统分析

3.4.1 智能网联汽车信息物理系统发展背景

3.4.2 智能网联汽车信息物理系统参考架构

3.4.3 智能网联汽车ICV CPS的设计与实施

3.4.4 智能网联汽车ICV CPS关键共性技术

3.5 智能汽车产业竞争力评价分析

3.5.1 国际竞争力评价体系概述

3.5.2 国际竞争力评价体系构建

3.5.3 国际竞争力评价体系思路

3.5.4 产业国际竞争力评估方法

3.5.5 产业国际竞争力评价结果

3.6 智能汽车产业化发展挑战

3.6.1 顶层设计方面

3.6.2 关键技术方面

3.6.3 跨界融合方面

3.6.4 示范应用方面

3.6.5 安全保障方面

3.7 智能汽车发展对策解析

3.7.1 推进技术突破与生态建设

3.7.2 加速产业法规制定/修订

3.7.3 提升产业安全保障能力

3.7.4 提升路侧车端联网水平

3.7.5 智能汽车产业发展建议

第四章 2020-2022年无人驾驶汽车发展分析

4.1 2020-2022年全球无人驾驶汽车发展分析

4.1.1 行业发展历程

4.1.2 国外扶持政策

4.1.3 全球市场规模

4.1.4 技术研发情况

4.1.5 自动驾驶渗透率

4.2 2020-2022年中国无人驾驶汽车发展分析

4.2.1 行业发展形势

4.2.2 行业发展现状

4.2.3 市场发展规模

4.2.4 路测规模状况

4.2.5 示范区发展情况

4.2.6 市场投融资分析

4.2.7 行业效益分析

4.2.8 标准规范分析

4.2.9 行业发展问题

4.2.10 问题解决对策

4.2.11 市场发展展望

4.3 无人驾驶汽车关键技术分析

4.3.1 技术研发进展

4.3.2 环境感知技术

4.3.3 路径规划技术

4.3.4 定位导航技术

4.3.5 运动控制技术

4.4 无人驾驶产业化发展路线

4.4.1 商用车应用

4.4.2 乘用车应用

4.4.3 双驾双控并存

第五章 2020-2022年智能汽车(智能网联汽车)组成系统发展分析

5.1 高级驾驶辅助系统(ADAS)发展分析

5.1.1 系统组成介绍

5.1.2 市场驱动因素

5.1.3 市场规模分析

5.1.4 市场竞争格局

5.1.5 商用车装配率

5.1.6 市场发展机遇

5.2 车联网(车载信息系统)发展分析

5.2.1 车联网产业链分析

5.2.2 市场规模分析

5.2.3 市场需求分析

5.2.4 行业用户规模

5.2.5 商业模式分析

5.2.6 行业的渗透率

5.2.7 行业普及率分析

5.2.8 行业发展建议

5.3 胎压监测系统(TPMS)发展分析

5.3.1 系统基本介绍

5.3.2 产业链的分析

5.3.3 产业上游分析

5.3.4 市场发展规模

5.3.5 行业的装配率

5.4 车身控制系统发展概况

5.4.1 动力系统

5.4.2 底盘系统

5.4.3 车身系统

5.4.4 电器系统

第六章 2020-2022年智能汽车(智能网联汽车)硬件发展分析

6.1 智能汽车芯片

6.1.1 产业发展现状

6.1.2 市场竞争格局

6.1.3 关键芯片技术

6.1.4 未来发展思路

6.2 智能汽车电子

6.2.1 定义及分类

6.2.2 产业链分析

6.2.3 细分市场周期

6.2.4 行业发展规模

6.2.5 行业发展方向

6.2.6 行业发展机遇

6.3 智能汽车连接器

6.3.1 分类介绍

6.3.2 市场规模

6.3.3 市场格局

6.3.4 厂商投资

6.3.5 行业壁垒

6.4 传感器行业

6.4.1 行业基本介绍

6.4.2 产业链的分析

6.4.3 优劣势对比分析

6.4.4 行业驱动因素

6.4.5 市场发展规模

6.4.6 市场结构分析

6.4.7 主要竞争企业

6.4.8 未来发展方向

6.5 其他智能汽车硬件发展情况

6.5.1 ADAS执行器

6.5.2 ADAS控制器

6.5.3 汽车仪表盘

6.5.4 车载触摸屏

第七章 2020-2022年智能汽车(智能网联汽车)软件发展分析

7.1 人机交互

7.1.1 人机交互发展历程

7.1.2 人机交互技术分类

7.1.3 人机交互产业链条

7.1.4 人机交互设计趋势

7.1.5 人机交互发展趋势

7.2 定位导航系统发展分析

7.2.1 高精地图发展概述

7.2.2 高精地图发展模式

7.2.3 卫星导航系统比较

7.2.4 卫星导航市场规模

7.2.5 北斗导航应用情况

7.3 车载信息娱乐系统

7.3.1 全球市场竞争

7.3.2 专利申请态势

7.3.3 企业布局动态

7.3.4 行业发展机遇

7.3.5 市场发展趋势

第八章 2019-2022年智能汽车(智能网联汽车)领域汽车厂商经营分析

8.1 梅赛德斯-奔驰集团(Mercedes-Benz Group AG)

8.1.1 企业发展概况

8.1.2 智能汽车布局

8.1.3 2020年企业经营状况分析

8.1.4 2021年企业经营状况分析

8.1.5 2022年企业经营状况分析

8.2 通用汽车公司(General Motors Company)

8.2.1 企业发展概况

8.2.2 智能汽车布局

8.2.3 2020年企业经营状况分析

8.2.4 2021年企业经营状况分析

8.2.5 2022年企业经营状况分析

8.3 特斯拉(Tesla)

8.3.1 企业发展概况

8.3.2 智能汽车布局

8.3.3 2020年企业经营状况分析

8.3.4 2021年企业经营状况分析

8.3.5 2022年企业经营状况分析

8.4 一汽解放集团股份有限公司

8.4.1 企业发展概况

8.4.2 智能汽车布局

8.4.3 经营效益分析

8.4.4 业务经营分析

8.4.5 财务状况分析

8.4.6 核心竞争力分析

8.4.7 公司发展战略

8.5 上海汽车集团股份有限公司

8.5.1 企业发展概况

8.5.2 智能汽车布局

8.5.3 经营效益分析

8.5.4 业务经营分析

8.5.5 财务状况分析

8.5.6 核心竞争力分析

8.5.7 公司发展战略

8.5.8 未来前景展望

8.6 重庆长安汽车股份有限公司

8.6.1 企业发展概况

8.6.2 智能汽车布局

8.6.3 经营效益分析

8.6.4 业务经营分析

8.6.5 财务状况分析

8.6.6 核心竞争力分析

8.6.7 公司发展战略

8.6.8 未来前景展望

第九章 2020-2022年智能汽车(智能网联汽车)领域互联网企业经营分析

9.1 谷歌(Alphabet Inc.)

9.1.1 企业发展概况

9.1.2 智能汽车布局

9.1.3 2020年企业经营状况分析

9.1.4 2021年企业经营状况分析

9.1.5 2022年企业经营状况分析

9.2 苹果公司(Apple Inc.)

9.2.1 企业发展概况

9.2.2 智能汽车布局

9.2.3 2020财年企业经营状况分析

9.2.4 2021财年企业经营状况分析

9.2.5 2022财年企业经营状况分析

9.3 百度(Baidu)

9.3.1 企业发展概况

9.3.2 智能汽车布局

9.3.3 2020年企业经营状况分析

9.3.4 2021年企业经营状况分析

9.3.5 2022年企业经营状况分析

第十章 智能汽车(智能网联汽车)行业投资机会及风险预警

10.1 上市公司在新能源及智能汽车产业投资动态分析

10.1.1 投资项目综述

10.1.2 投资区域分布

10.1.3 投资模式分析

10.1.4 典型投资案例

10.2 智能汽车融资分析

10.2.1 行业融资规模

10.2.2 区域融资分析

10.2.3 企业融资动态

10.3 智能汽车投资机会分析

10.3.1 政策推动机遇

10.3.2 产业转型机遇

10.3.3 5G技术发展机遇

10.4 智能汽车投资风险预警

10.4.1 经济风险

10.4.2 政策风险

10.4.3 技术风险

10.5 智能汽车投资建议

10.5.1 投资发展建议

10.5.2 投资入口建议

10.5.3 投资赛道建议

第十一章 2023-2027年智能汽车(智能网联汽车)行业发展前景及趋势分析

11.1 智能汽车行业前景展望

11.1.1 行业发展前景预测

11.1.2 行业发展机遇分析

11.1.3 功能领域发展潜力

11.1.4 市场发展空间潜力

11.2 智能汽车行业发展趋势

11.2.1 智能汽车技术发展趋势

11.2.2 商用车的自动驾驶实现

11.2.3 C-V2X车联网快速发展

11.2.4 平台管控智能网联汽车

11.3 智能汽车创新发展战略

11.3.1 发展态势

11.3.2 总体要求

11.3.3 主要任务

11.3.4 保障措施

11.4 2023-2027年中国智能汽车(智能网联汽车)行业预测分析

11.4.1 2023-2027年中国智能汽车(智能网联汽车)行业影响因素分析

11.4.2 2023-2027年中国车联网行业市场规模预测

11.4.3 2023-2027年中国智能网联汽车产业规模预测

图表目录

图表1 中国智能汽车等级划分

图表2 智能汽车功能结构示意图

图表3 智能汽车三大核心系统

图表4 智能网联汽车产业生态分布

图表5 智能网联汽车整体产业链

图表6 V2X一期应用场景

图表7 2015-2030年汽车产业价值转移预测

图表8 智能网联产业的价值微笑曲线

图表9 智能网联汽车标准体系

图表10 频谱发射模板要求

图表11 通用无用发射要求

图表12 全国主要省市智能网联汽车产业相关政策(一)

图表13 全国主要省市智能网联汽车产业相关政策(二)

图表14 全国主要省市智能网联汽车产业相关政策(三)

图表15 2020年GDP最终核实数与初步核算数对比

图表16 2021年四季度和全年GDP初步核算数据

图表17 2016-2021年GDP同比增长速度

图表18 2016-2021年GDP环比增长速度

图表19 2016-2020年货物进出口总额

图表20 2020年货物进出口总额及其增长速度

图表21 2020年主要商品出口数量、金额及其增长速度

图表22 2020年主要商品进口数量、金额及其增长速度

图表23 2020年对主要国家和地区货物进出口金额、增长速度及其比重

图表24 2020年外商直接投资(不含银行、证券、保险领域)及其增长速度

图表25 2020年对外非金融类直接投资额及其增长速度

图表26 2020年三次产业投资占固定资产投资(不含农户)比重

图表27 2020年分行业固定资产投资(不含农户)增长速度

图表28 2020-2021年我国固定资产投资(不含农户)同比增速

图表29 2021年固定资产投资(不含农户)主要数据

图表30 2021-2022年我国固定资产投资(不含农户)同比增速

图表31 2022年固定资产投资(不含农户)主要数据

图表32 2016-2020年全部工业增加值及增长速度

图表33 2020年主要工业产品产量及其增长速度

图表34 2020-2021年我国规模以上工业增加值同比增长速度

图表35 2021年规模以上工业生产主要数据

图表36 2021-2022年我国规模以上工业增加值同比增长速度

图表37 2022年规模以上工业生产主要数据