报告简介

一、氟化工的定义

氟化工泛指一切生产含氟产品的工业,氟化工产品主要包括含氟高分子材料、含氟制冷剂、含氟精细化学品、氟化盐等。氟化工产品往往具有稳定性高、不沾性好等特性,具有较高的商业价值,广泛应用于家电、汽车、轨道交通、国防军工、航空航天、电子信息、新能源等工业部门和高新技术领域。

二、氟化工行业发展政策

近年来,我国政府及相关部门出台了一系列政策,鼓励氟化工产业发展,如《关于“十四五”推动石化化工行业高质量发展的指导意见》《重点新材料首批次应用示范指导目录(2021年版)》《“十四五”工业绿色发展规划》《“十四五”新材料产业政策展望》等。

三、氟化工行业发展现状

1.全球氟化工市场规模

《基加利修正案》等国际公约的生效和安全环保要求的不断提高,对氟化工行业提出了更高的要求,氟化工行业将进一步向精细化、高端化、绿色化方向发展。目前,全球氟化工行业形成了以日本大金、3M公司、霍尼韦尔、艾杰旭、科慕、索尔维等企业为主的竞争格局。2017年全球氟化工市场规模达350亿美元,预计2024年将超过700亿美元。

2.氟化工主要产品产量

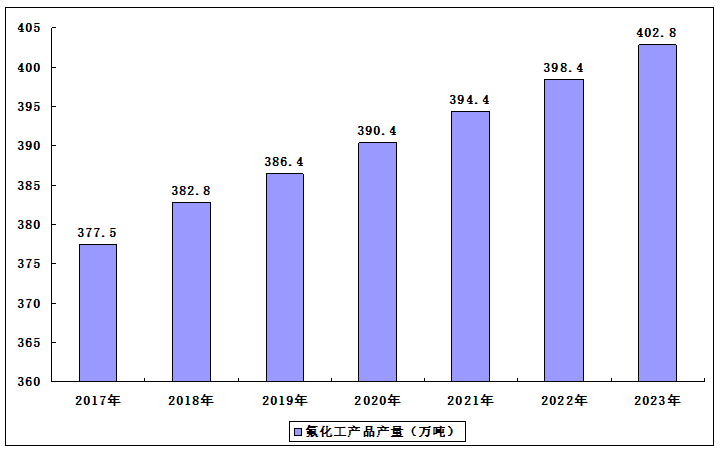

我国的氟化工行业高速发展,已成为国家战略新兴产业的重要组成部分,同时也是发展新能源等其他战略新兴产业和提升传统产业所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用。数据显示,我国氟化工主要产品产量稳定增长,2021年达到约394.4万吨,预计2023年我国氟化工产品产量可达402.8万吨。

我国氟化工产品产量分析

3.含氟高分子材料产能情况

含氟高分子材料种类众多、特性各异,在汽车、化工、电子电气、工程、医疗等领域均可找到适用的材料。目前PTFE、PVDF、FEP是含氟高分子材料最主要的产品。2021年全球聚四氟乙烯树脂(PTFE)产能约30.90万吨/年,其中中国聚四氟乙烯树脂(PTFE)产能约18.80万吨/年,占全球聚四氟乙烯树脂(PTFE)产能的60.84%。

4.含氟制冷剂产能情况

氟制冷剂因具有良好的热力性能和安全可靠性,广泛应用于冰箱、家用空调、汽车空调、商用空调、商用冷冻冷藏等消费领域,占据了制冷剂市场的主导地位。氟制冷剂目前包括CFCs、HCFCs、HFCs、HFOs等四代产品,现处于迭代升级阶段。2021年末,三代制冷剂的主流产品R32、R125、R134a产能合计达到113万吨,较2017年增长了60%。

5.六氟磷酸锂需求量

六氟磷酸锂是锂离子电池电解液中最重要的溶质且能与各种正负极材料匹配,考虑到电池成本、安全性能等因素,六氟磷酸锂仍是目前商业化应用最广泛的锂电池溶质。作为电解液的核心物质,下游新能源汽车销量的增加将带动电解液以及六氟磷酸锂需求的快速上升。2021年锂离子电池所需的六氟磷酸锂约3.2万吨,预计2025年需求量将达到10.4万吨。

6.行业主要企业

根据中国氟化工上市公司《2021年年度报告》统计,中国十大氟化工上市公司分别是巨化股份、东岳集团、天赐材料、多氟多、三美股份、永和股份、昊华科技、永太科技、新宙邦、联创股份。

四、氟化工行业重点企业

1.巨化股份

巨化股份已由基础化工产业企业逐步转型为中国氟化工龙头企业,成为国内领先的氟化工、氯碱化工综合配套的氟化工先进制造业基地。巨化股份主要业务为基本化工原料、食品包装材料、氟化工原料及后续产品的研发、生产与销售,拥有氯碱化工、硫酸化工、基础氟化工等氟化工必需的产业自我配套体系。

2.东岳集团

东岳集团成立于1987年,是一家从事化工业务的香港投资控股公司。东岳集团从氟化工原料起步,后逐步延长氟化工产业链,布局硅材料、含氟高分子材料(PVDF、PTFE等)的生产。作为中国氟硅材料龙头企业,拥有从初级原料到终端产品最完整的一体化产业链布局。

3.多氟多

多氟多新材料股份有限公司是一家致力于氟、锂、硅三个元素细分领域进行材料和能源体系研究及产业化的高新技术企业。多氟多主营业务为氟基新材料、新能源材料、电子信息材料和锂电池,产品广泛应用于电解铝、半导体集成电路、光伏、TFT液晶屏幕、电动汽车等领域。

4.三美股份

浙江三美化工股份有限公司始建于2001年,是一家专业从事氟化工产品研发、生产、销售的股份制民营企业。2019年,三美股份在上海证券交易所上市。三美股份拥有有机氟、无机氟两大系列产品,主要生产:无水氟化氢;制冷剂R134a、R125、R32、R22、R142b、R143a、混配制冷剂系列;发泡剂R141b等。

5.永和股份

浙江永和制冷股份有限公司成立于2004年,主营业务为氟化学产品的研发、生产、销售,产业链覆盖萤石资源、氢氟酸、氟碳化学品、含氟高分子材料等,是国内产业链最完整的氟化工企业之一。2021年7月,永和股份成功登陆上交所主板。

五、氟化工行业发展前景

1.政策支持行业发展

作为我国经济高质量发展的基石之一,氟化工产业已成为国家战略新兴产业的重要组成部分,同时也为发展其他战略新兴产业和提升传统产业提供材料保障,对促进我国制造业结构调整和产品升级起着十分重要的作用。此外,《萤石行业准入标准》的发布以及环保安全督查的持续趋严为氟化工行业设置了较高的准入门槛,有利于氟化工龙头企业发挥自身优势做大做强。

2.下游行业需求旺盛

我国经济的持续稳步增长,特别是汽车、空调、电子信息、机械、新能源及其他战略性新兴产业等相关产业的快速发展。随着氟化工应用领域的不断拓展,为氟化工产品提供了广阔的市场空间。

3.上游资源优势显著

萤石是不可再生、不可替代的稀缺资源,是氟化工产业赖以生存的基本原料,我国将其作为一种战略性资源进行管控和保护,拥有丰富的萤石资源是我国氟化工行业发展的基本保证和优势所在。

报告目录

2023-2027年中国氟化工行业竞争格局及投资风险预测分析报告

第一章 氟化工相关概述

第二章 2020-2022年氟化工行业总体发展分析

2.1 全球氟化工行业发展状况

2.1.1 氟化工市场规模分析

2.1.2 氟化工市场竞争格局

2.1.3 氟化工行业区域分布

2.1.4 氟化工行业技术专利

2.2 中国氟化工行业发展综述

2.2.1 氟化工行业发展历程

2.2.2 氟化工产业政策环境

2.2.3 氟化工产业特点分析

2.2.4 氟化工行业技术专利

2.3 中国氟化工行业运行状况分析

2.3.1 氟化工市场规模分析

2.3.2 氟化工行业进出口分析

2.3.3 氟化工行业竞争格局

2.3.4 氟化工企业产能分布

2.4 中国氟化工行业上市公司财务状况分析

2.4.1 上市公司规模

2.4.2 上市公司分布

2.4.3 经营状况分析

2.4.4 盈利能力分析

2.4.5 营运能力分析

2.4.6 成长能力分析

2.4.7 现金流量分析

2.5 中国典型氟化工产业园区发展状况分析

2.5.1 丰镇市氟化工业园区

2.5.2 务川氟钡新材料产业园

2.5.3 中化蓝天郴州基地

2.5.4 江苏高科技氟化学工业园

2.6 氟化工行业绿色发展技术应用分析

2.6.1 绿色氟代技术发展背景

2.6.2 绿色氟代技术发展概述

2.6.3 绿色氟代技术应用进展

2.6.4 绿色氟代技术发展意义

第三章 2020-2022年氟化工行业面临的挑战及对策

3.1 氟化工产业发展存在的问题

3.1.1 萤石资源开采问题

3.1.2 产品结构不合理

3.1.3 科研投入不足问题

3.1.4 国际企业带来的挑战

3.2 氟化工行业发展对策建议

3.2.1 加大萤石资源保护力度

3.2.2 实现氟材料出口升级

3.2.3 加快下游制品的研发与改进

3.2.4 行业可持续发展政策措施

3.3 氟化工企业健康发展战略

3.3.1 促进企业差别化经营

3.3.2 增强企业自主创新能力

3.3.3 提升氟材料自主保障能力

3.3.4 提高安全绿色发展水平

3.3.5 推动氟化工技术推广应用

3.3.6 灵活掌握HFCs产品削减进度

第四章 2020-2022年含氟聚合物行业发展分析

4.1 含氟聚合物发展综述

4.1.1 含氟聚合物的化学特性

4.1.2 含氟聚合物的产业链条

4.1.3 全球含氟聚合物市场现状

4.1.4 中国含氟聚合物市场现状

4.1.5 中国含氟聚合物产业供给

4.1.6 典型含氟聚合物对比分析

4.1.7 中国含氟聚合物市场前景

4.2 氟树脂

4.2.1 氟树脂的相关概述

4.2.2 中国氟树脂行业规模

4.2.3 中国氟树脂产业供给

4.2.4 中国氟树脂市场需求

4.2.5 中国聚四氟乙烯现状

4.2.6 氟树脂行业应用场景

4.2.7 氟树脂研发应用分析

4.3 氟橡胶

4.3.1 氟橡胶行业基本介绍

4.3.2 氟橡胶行业发展现状

4.3.3 中国氟橡胶产业供给

4.3.4 氟橡胶应用材料分析

4.3.5 氟橡胶产品应用领域

4.3.6 氟橡胶开发进程趋势

4.4 氟涂料

4.4.1 氟涂料行业基本概况

4.4.2 中国氟涂料行业供给

4.4.3 中国FEVE氟碳涂料行业

4.4.4 氟涂料产业应用领域

4.4.5 氟涂料行业发展前景

第五章 2020-2022年制冷剂行业发展分析

5.1 制冷剂行业发展概况

5.1.1 制冷剂产品的发展进程

5.1.2 全球制冷剂替代转型进程

5.1.3 中国制冷剂产业市场现状

5.1.4 中国制冷剂产品供给规模

5.1.5 制冷剂行业产品格局分析

5.1.6 制冷剂重点企业对比分析

5.2 2020-2022年R22市场分析

5.2.1 全球R22市场发展历程

5.2.2 中国R22使用配额变化

5.2.3 中国R22市场竞争格局

5.2.4 中国R22价格走势变化

5.3 2020-2022年R134a市场分析

5.3.1 中国R134a市场发展现状

5.3.2 中国R134a价格走势变化

5.3.3 中国R134a市场竞争格局

5.4 R32制冷剂行业分析

5.4.1 中国R32市场现状分析

5.4.2 中国R32市场竞争格局

5.4.3 中国R32价格走势变化

5.4.4 中国R32市场前景分析

5.5 R125制冷剂行业分析

5.5.1 中国R125市场发展现状

5.5.2 中国R125市场竞争格局

5.5.3 中国R125市场发展前景

5.6 中国制冷剂市场发展前景趋势分析

5.6.1 制冷剂行业发展展望

5.6.2 制冷剂行业发展趋势

第六章 2020-2022年其它氟化工产品发展状况分析

6.1 含氟精细化学品

6.1.1 全球含氟精细化学品产能分析

6.1.2 国内外含氟精细化学品细分产品

6.1.3 中国含氟精细化学品投资特点

6.1.4 中国含氟精细化学品发展趋势

6.2 氟化盐

6.2.1 中国氟化盐主要细分产品分析

6.2.2 中国氟化盐行业项目建设动态

6.2.3 中国氟化盐产业链商品相关价格

6.2.4 中国氟化盐工业发展问题及建议

6.2.5 中国氟化盐厂的环保问题及对策

6.3 氟化铝

6.3.1 中国氟化铝市场行情分析

6.3.2 中国氟化铝进出口状况分析

6.3.3 中国氟化铝典型项目建设案例

6.3.4 中国氟化铝生产技术发展分析

6.3.5 氟化铝生产工艺技术发展方向

6.4 冰晶石

6.4.1 冰晶石主要应用领域分析

6.4.2 中国冰晶石产业链指数分析

6.4.3 中国冰晶石市场行情分析

6.4.4 中国人造冰晶石进出口状况

6.5 氟化氢铵

6.5.1 氟化氢铵主要应用领域分析

6.5.2 中国氟化氢铵市场规模分析

6.5.3 中国氟化氢铵细分产品分析

6.5.4 中国氟化氢铵市场竞争格局

6.5.5 中国氟化氢铵市场发展空间

6.6 六氟磷酸锂

6.6.1 中国六氟磷酸锂行业产能分析

6.6.2 中国六氟磷酸锂市场行情分析

6.6.3 中国六氟磷酸锂进出口状况

6.6.4 中国六氟磷酸锂发展趋势预测

第七章 2020-2022年中国氟化工行业主要区域发展分析

7.1 湖南郴州

7.1.1 郴州市氟化工产业发展概况

7.1.2 郴州宜章经开区氟化工现状

7.1.3 郴州市氟化工企业合作情况

7.1.4 郴州市氟化工项目建设动态

7.2 福建三明

7.2.1 氟化工产业发展的相关政策

7.2.2 三明市氟化工产业发展概况

7.2.3 三明市明溪氟化工产业现状

7.2.4 三明市清流氟化工产业情况

7.2.5 三明市氟化工企业项目建设

7.3 辽宁阜新

7.3.1 阜新市氟化工产业相关政策

7.3.2 阜新市氟化工产业发展概况

7.3.3 阜新市氟化工企业上市动态

7.3.4 阜新氟产业开发区发展情况

7.4 浙江衢州

7.4.1 浙江氟化工产业发展情况

7.4.2 衢州氟化工产业发展环境

7.4.3 衢州氟化工产业相关政策

7.4.4 衢州氟化工企业建设项目

7.5 内蒙古

7.5.1 内蒙古氟化工产业相关政策

7.5.2 乌兰察布市氟化工产品出口

7.5.3 氟化工企业的项目发展情况

7.5.4 白云鄂博矿氟化工调研分析

7.5.5 内蒙古氟化工项目建设动态

7.6 其他地区

7.6.1 江西赣州市

7.6.2 福建邵武市

7.6.3 浙江金华市

7.6.4 云南昆明市

第八章 2019-2022年氟化工行业国内外重点企业经营状况分析

8.1 阿科玛公司(arkema)

8.1.1 公司发展概况

8.1.2 2020年企业经营状况分析

8.1.3 2021年企业经营状况分析

8.1.4 2022年企业经营状况分析

8.2 大金工业株式会社(Daikin)

8.2.1 公司发展概况

8.2.2 2019财年企业经营状况分析

8.2.3 2020财年企业经营状况分析

8.2.4 2021财年企业经营状况分析

8.3 浙江三美化工股份有限公司

8.3.1 企业发展概况

8.3.2 经营效益分析

8.3.3 业务经营分析

8.3.4 财务状况分析

8.3.5 核心竞争力分析

8.3.6 公司发展战略

8.3.7 未来前景展望

8.4 浙江巨化股份有限公司

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 公司发展战略

8.4.7 未来前景展望

8.5 多氟多新材料股份有限公司

8.5.1 企业发展概况

8.5.2 经营效益分析

8.5.3 业务经营分析

8.5.4 财务状况分析

8.5.5 核心竞争力分析

8.5.6 未来前景展望

8.6 浙江永太科技股份有限公司

8.6.1 企业发展概况

8.6.2 经营效益分析

8.6.3 业务经营分析

8.6.4 财务状况分析

8.6.5 核心竞争力分析

8.6.6 公司发展战略

8.6.7 未来前景展望

8.7 东岳集团有限公司

8.7.1 企业发展概况

8.7.2 2019年企业经营状况分析

8.7.3 2020年企业经营状况分析

8.7.4 2021年企业经营状况分析

第九章 2020-2022年氟化工产业链上游氟资源分析

9.1 氟资源相关概述

9.1.1 氟资源主要分布状况

9.1.2 磷矿伴生氟资源分析

9.1.3 伴生氟资源意义分析

9.1.4 氟资源鼓励开发政策

9.2 萤石矿产资源发展分析

9.2.1 世界萤石储量及分布状况

9.2.2 中国萤石储量及产量情况

9.2.3 中国萤石资源进出口情况

9.2.4 中国萤石资源的产能现状

9.3 中国萤石资源产业开发利用分析

9.3.1 萤石的资源整合利用和加工应用

9.3.2 萤石产业开发及利用面临的问题

9.3.3 萤石资源产业的发展趋势及判断

9.3.4 萤石资源产业可持续发展的建议

9.3.5 萤石资源合理开发利用对策建议

第十章 2020-2022年氟化工产业链下游应用领域分析

10.1 电解铝行业

10.1.1 电解铝工业辅料氟化铝

10.1.2 电解铝产业链条分析

10.1.3 电解铝行业发展分析

10.1.4 电解铝产量数据分析

10.1.5 电解铝行业能耗分析

10.1.6 电解铝行业面临的问题

10.1.7 电解铝行业发展的建议

10.1.8 电解铝市场趋势预测

10.2 空调行业

10.2.1 空调行业发展现状分析

10.2.2 空调行业进出口分析

10.2.3 空调行业产品排名情况

10.2.4 空调行业企业面临挑战

10.2.5 空调行业节能环保发展

10.2.6 空调行业发展趋势分析

10.3 冰箱行业

10.3.1 冰箱市场供给规模分析

10.3.2 冰箱市场消费需求分析

10.3.3 冰箱市场出口贸易规模

10.3.4 冰箱行业产品结构格局

10.3.5 冰箱行业企业竞争格局

10.3.6 冰箱行业发展趋势分析

10.4 汽车及汽车零部件行业

10.4.1 2021年汽车工业发展回顾

10.4.2 2022年汽车工业运行分析

10.4.3 汽车零部件产业发展分析

10.4.4 汽车工业发展趋势分析

10.4.5 汽车零部件业发展前景

第十一章 2023-2027年氟化工行业发展前景展望

11.1 氟化工行业投资壁垒分析

11.1.1 行业准入壁垒

11.1.2 行业技术壁垒

11.1.3 原料供给壁垒

11.1.4 行业资金壁垒

11.2 氟化工行业投资风险分析

11.2.1 原材料的风险

11.2.2 周期波动风险

11.2.3 环境保护风险

11.2.4 市场竞争风险

11.3 氟化工行业发展前景分析

11.3.1 锂电材料带来的新机遇

11.3.2 跨界布局氟化工的机会

11.3.3 氟化工与新能源的前景

11.4 氟化工行业发展趋势分析

11.4.1 氟化工行业供需格局持续改善

11.4.2 高附加值氟化物成为长期看点

11.4.3 氟化工的高质量绿色发展趋势

11.4.4 氟化工技术创新未来发展趋势

11.5 2023-2027年中国氟化工行业预测分析

11.5.1 2023-2027年中国氟化工行业影响因素分析

11.5.2 2023-2027年中国氟化工市场规模预测

附录

附录一:关于“十四五”推动石化化工行业高质量发展的指导意见

附录二:关于严格控制第一批氢氟碳化物化工生产建设项目的通知

附录三:萤石行业规范条件(征求意见稿)

图表目录

图表1 氟化工细分产品分类

图表2 氟化工产业链构成

图表3 氟化工产业链参与者

图表4 全球氟化工市场竞争格局

图表5 全球氟化工行业区域发展格局

图表6 截止2022年全球氟化工行业技术来源国分布情况

图表7 2010-2022年全球氟化工行业主要技术来源国专利申请量趋势

图表8 2010-2021年全球氟化工专利申请人集中度-CR10

图表9 截止2022年全球氟化工行业专利申请数量TOP10申请人

图表10 2010-2022年全球氟化工行业专利申请数量TOP10申请人趋势

图表11 2021年全球氟化工行业专利申请数量TOP10申请人技术分布情况

图表12 截止2022年全球氟化工行业市场价值最高TOP10专利的申请人

图表13 中国氟化工发展历程

图表14 氟化工产品在化工新材料产品中的分布

图表15 截止2022年中国当前申请省(市、自治区)氟化工专利数量TOP10

图表16 2010-2022年中国氟化工行业专利地区申请趋势

图表17 2016-2020年中国氟化工市场规模

图表18 2017-2021年中国氟化工行业进出口贸易状况

图表19 我国氟化工行业重点上市企业区域分布情况

图表20 2020年中国氟化工企业布局

图表21 上市氟化工企业产能分布及在建产能规划

图表22 氟化工行业上市公司名单

图表23 2017-2021年氟化工行业上市公司资产规模及结构

图表24 氟化工行业上市公司上市板分布情况

图表25 氟化工行业上市公司地域分布情况