报告简介

一、产业链

光伏玻璃是光伏组件的必备材料,通常作为光伏组件的盖板玻璃、双玻组件的盖板、背板玻璃以及薄膜组件的基板玻璃得到大量应用。光伏玻璃行业的上游是纯碱、石英砂以及石油化工类等产业,主要原材料为纯碱、石英砂,主要燃料是石油类燃料、天然气等;中游光伏玻璃可分为两种,一种是用于晶硅电池的封装盖板玻璃,另一种是用于薄膜太阳电池的透明导电膜玻璃;下游与太阳能电池片、光伏背板、EVA薄膜等一起构成光伏组件,并最终应用于光伏发电等领域。

从企业来看,产业链上游主要为原料及燃料生产厂商,其中纯碱龙头企业包括远兴能源、中盐化工、三友化工等,石英砂龙头企业包括石英股份、长江材料、海南发展等,天然气龙头企业包括中国石化、中国石油等;产业链中游为光伏玻璃龙头企业,主要包括信义光能、福莱特、中建材、彩虹新能源、旗滨等;下游主要为光伏组件厂商。

二、上游分析

1.原材料成本占比情况

从上游成本占比来看,光伏玻璃的生产成本主要由原材料、燃料动力、制造费用、人工费用等组成,其中原材料与燃料费用占比最高,约为41%。从原材料成本占比来看,原材料包括纯碱、石英砂、白云石、石灰石等,其成本占比分别约为45%、26%、5%、2%。因此,纯碱、石英砂和燃料费用是影响光伏玻璃产业链的关键因素。

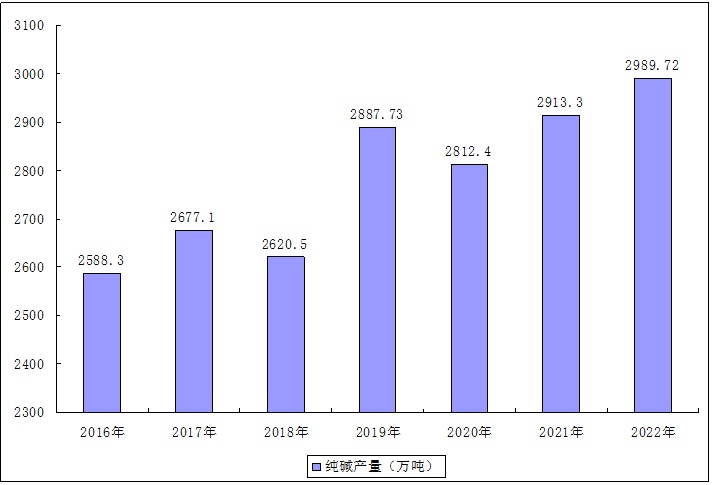

2.纯碱产量

纯碱是一种重要的基础化工原料,产品主要包含轻质纯碱和重质纯碱两种,轻质纯碱主要用于冶金、造纸和印染等工业,重质纯碱主要应用于平板玻璃、玻璃制品、洗涤剂和陶瓷釉等的生产。纯碱的主要需求领域是平板玻璃、日用玻璃、光伏玻璃等。从近几年来看,全国纯碱产量波动不大,处于较稳定的上下浮动的状态。2021年中国纯碱产量为2913.3万吨,同比增长3.4%。2022年1-8月中国纯碱产量达1908.2万吨,同比下降2.1%。

中国纯碱产量分析

3.纯碱市场竞争格局

纯碱行业产能集中度比较高,纯碱厂家的话语权比较强,目前国内产能最大的三家纯碱厂家为河南金山、山东海化、三友集团,三大集团产能共计占全国产能的28.2%。中国盐业是国内最大的纯碱集团,旗下纯碱生产企业共有5家,产能共计420万吨;值得注意的是,中国盐业对占比第六的山东海天持股30%,在2021年,中国盐业的子公司中盐化工收购青海发投碱业的100%股权,进一步扩大中国盐业纯碱产业版图。

4.石英砂产量

在下游产业需求增长的稳步推动下,近年来国内石英砂行业产能产量呈现增长态势。2021年,我国石英砂产量达9123万吨,产能利用率达到79.4%。从细分产品需求看,目前我国石英砂需求仍以普通石英砂为主,未来随着我国电子设备制造业的技术进步,光伏产业的不断发展,将会显著地推动高纯石英砂的需求,预计2022年中国石英砂产量可达到9522万吨。

5.天然气产量

光伏玻璃产业链上游主要燃料为天然气、石油等。天然气是一种主要由甲烷组成的气态化石燃料,主要存在于气田、油田、煤层和页岩层,与煤、石油同属三种最常见的化石能源。与煤和石油两种传统化石能源相比,天然气具备清洁环保、安全系数高、热值高等优点。近年来,我国天然气产量逐年上升。数据显示,2022年8月我国天然气产量为169.8亿立方米,同比增长6.3%。1-8月,我国天然气产量为1437.1亿立方米,同比增长5.5%。

6.天然气市场竞争格局

我国天然气供给主要由国产气和进口气两大部分组成,近年来,我国持续加大勘探开发力度,天然气产量不断增长,生产企业景气指数不断上升。目前,天然气主要由中石油、中海油等企业供应。其中,2021年中国石化天然气产量位居第一,全年产量达11994亿立方英尺,同比增长11.9%。

三、中游分析

1.光伏玻璃产量

光伏玻璃是一种将太阳能光伏组件压入,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。随着光伏行业的迅速发展,光伏玻璃产量呈快速增长态势。2021年,中国光伏玻璃产量为5.94亿万平方米,同比增长8.6%,2016-2021年年均复合增长率为10.3%。我国光伏玻璃产量将会保持增速,预计2022年达6.42亿万平方米。

2.光伏玻璃有效产能

随着国家政策的驱动,光伏玻璃产业实现迅猛发展,全国各省份积极布局光伏产业,光伏玻璃布局未来将多点开花,有效产能稳步增长。2020年我国光伏玻璃有效产能达到7.14亿万平方米,2016-2020年,复合年均增长率达9.1%。2022年中国光伏玻璃有效产能将达8.18亿万平方米。

3.光伏玻璃价格

光伏玻璃可分为晶体硅光伏玻璃和薄膜光伏玻璃,目前市场以晶体硅光伏玻璃为主,工艺以超白压延为主,应用于晶硅电池。因此通常所说的光伏玻璃,特指晶硅组件用的光伏压延玻璃。2022年1-8月,全国光伏压延玻璃累计产量963.0万吨,同比增长52.5%。其中,8月光伏压延玻璃产量约141.8万吨,同比增长64.5%。从价格来看,2022年8月,2mm和3.2mm光伏压延玻璃平均价格为20.6元/平方米、26.7元/平方米。

4.双玻组件市场渗透率

双玻组件是指由两块钢化玻璃、EVA胶膜和太阳能电池硅片,经过层压机高温层压组成复合层,电池片之间由导线串、并联汇集到引线端所形成的光伏电池组件。双玻组件包括2.0mm和2.5mm光伏玻璃。根据CPIA,2021年双玻组件的渗透率为37%,随着双玻组件的渗透率的提高,预计光伏玻璃轻薄化将成为行业未来发展趋势。

5.光伏玻璃市场竞争格局分析

从行业竞争格局来看,光伏玻璃市场参与者主要包括信义光能、福莱特、彩虹新能源、金信太阳能、中建材等企业,据中国光伏协会的数据,2021年中国光伏玻璃前5名参与者的产能份额高达71%,全球市场上光伏玻璃90%以上的产能来自中国,中国光伏玻璃行业市场集中度较高。

四、下游分析

1.光伏组件产能

从产业规模方面来看,截至2021年底,全球组件产能和产量分别达465.2GW、220.8GW,同比分别增长45.4%、34.9%,继续保持快速增长。从组件产业布局来看,2021年中国大陆产能达到359.1GW,约占全球总产能的77.2%;产量达到181.8GW,约占全球总产量的82.3%。2022年全球光伏组件产能将逼近600GWh。

2.市场竞争格局

从企业生产情况来看,2021年,组件环节产业集聚度继续提升。前五家、前十家、前二十家企业的产量增速依次递减,TOP5和之后的企业相比增速差距加大,TOP5企业市占率继续上升至突破50%,达到56.2%,头部企业规模优势明显。

报告目录

2023-2027年中国光伏玻璃市场深度分析及发展规划综合研究报告

第一章 光伏玻璃相关概述

第二章 2020-2022年中国光伏玻璃行业发展环境分析

2.1 经济环境

2.1.1 世界经济形势分析

2.1.2 国内宏观经济概况

2.1.3 工业经济运行情况

2.1.4 固定资产投资状况

2.1.5 国内宏观经济展望

2.2 政策环境

2.2.1 光伏玻璃政策环境

2.2.2 光伏玻璃国家标准

2.2.3 产业目录引导发展

2.2.4 产能置换实施办法

2.2.5 光伏产业政策推动

2.2.6 地方相关产业规划

2.3 社会环境

2.3.1 生态文明建设支出

2.3.2 国民环保意识加强

2.3.3 节能减排发展要求

2.4 产业环境

2.4.1 光伏产业发电量

2.4.2 光伏新增装机情况

2.4.3 光伏装机规模状况

2.4.4 户用光伏装机规模

2.4.5 光伏行业发展展望

第三章 2020-2022年光伏玻璃行业发展综合分析

3.1 全球光伏玻璃行业发展分析

3.1.1 行业产量规模

3.1.2 企业竞争格局

3.1.3 企业产能分布

3.1.4 需求空间测算

3.2 中国光伏玻璃行业发展概况

3.2.1 行业发展历程

3.2.2 产品成本结构

3.2.3 产品原片选择

3.2.4 生产流程分析

3.2.5 产业链条结构

3.3 2020-2022年中国光伏玻璃市场运行状况

3.3.1 市场产量规模

3.3.2 行业库存分析

3.3.3 行业出口情况

3.3.4 行业产能状况

3.3.5 市场竞争格局

3.3.6 市场区域布局

3.3.7 市场价格状况

3.3.8 企业数量规模

3.4 2020-2022年中国光伏玻璃市场企业竞争态势

3.4.1 行业竞争加剧

3.4.2 企业产销情况

3.4.3 企业资产状况

3.4.4 企业窑炉规模

3.4.5 企业成本控制

3.4.6 企业原材料布局

3.4.7 企业技术专利

3.5 基于波特五力模型的光伏玻璃行业竞争分析

3.5.1 同业竞争者分析

3.5.2 潜在进入者威胁

3.5.3 供应商议价能力

3.5.4 购买者议价能力

3.5.5 可替代品的威胁

第四章 2020-2022年中国光伏玻璃相关行业发展状况

4.1 2020-2022年中国平板玻璃行业发展分析

4.1.1 产业链条结构

4.1.2 行业产量规模

4.1.3 企业经济效益

4.1.4 产量区域分布

4.1.5 产品出厂价格

4.1.6 发展现存问题

4.1.7 行业发展建议

4.2 2020-2022年太阳能电池片行业发展分析

4.2.1 太阳能电池片基本概念

4.2.2 太阳能电池片产能规模

4.2.3 太阳能电池片产量规模

4.2.4 太阳能电池片技术占比

4.2.5 太阳能电池片市场格局

4.2.6 太阳能电池片投产情况

第五章 2020-2022年中国光伏玻璃上游行业发展状况

5.1 2020-2022年中国石英砂产业发展分析

5.1.1 产业链条构成

5.1.2 市场发展规模

5.1.3 市场供需状况

5.1.4 细分市场发展

5.1.5 企业数量规模

5.1.6 玻璃企业资源

5.1.7 行业进出口状况

5.2 2020-2022年中国纯碱行业发展分析

5.2.1 行业生产工艺

5.2.2 市场供需情况

5.2.3 市场产能规模

5.2.4 市场开工情况

5.2.5 市场区域分布

5.2.6 市场库存情况

5.2.7 市场消费状况

5.2.8 市场价格走势

5.2.9 行业进出口状况

5.3 2020-2022年中国燃料油行业发展分析

5.3.1 成本影响情况

5.3.2 市场产量规模

5.3.3 市场需求状况

5.3.4 市场区域分布

5.3.5 燃料油进出口

5.3.6 燃料油市场价格

5.4 2020-2022年中国天然气行业发展分析

5.4.1 成本影响分析

5.4.2 行业产量规模

5.4.3 产量区域分布

5.4.4 天然气消费量

5.4.5 天然气进口量

第六章 2020-2022年中国光伏玻璃下游应用领域发展分析

6.1 2020-2022年中国光伏组件行业发展分析

6.1.1 光伏组件基本构成

6.1.2 光伏组件产品分类

6.1.3 光伏组件产量规模

6.1.4 光伏组件市场产能

6.1.5 光伏组件市场格局

6.1.6 细分市场结构状况

6.1.7 光伏玻璃需求预测

6.2 2020-2022年中国光伏建筑一体化发展分析

6.2.1 行业支持政策

6.2.2 行业发展优势

6.2.3 行业发展历程

6.2.4 行业竞争格局

6.2.5 光伏玻璃需求

6.2.6 市场规模预测

6.3 2020-2022年中国光伏幕墙行业发展分析

6.3.1 建筑幕墙发展现状

6.3.2 光伏幕墙行业标准

6.3.3 光伏幕墙应用指南

6.3.4 光伏幕墙应用状况

6.3.5 光伏幕墙节能计算

第七章 2019-2022年中国光伏玻璃行业重点企业经营状况分析

7.1 信义光能控股有限公司

7.1.1 企业发展概况

7.1.2 企业竞争优势

7.1.3 光伏玻璃布局

7.1.4 企业投产状况

7.1.5 企业战略合作

7.1.6 2019年企业经营状况分析

7.1.7 2020年企业经营状况分析

7.1.8 2021年企业经营状况分析

7.2 福莱特玻璃集团股份有限公司

7.2.1 企业发展概况

7.2.2 光伏玻璃布局

7.2.3 光伏玻璃成本

7.2.4 企业投产状况

7.2.5 经营效益分析

7.2.6 业务经营分析

7.2.7 财务状况分析

7.2.8 核心竞争力分析

7.2.9 公司发展战略

7.2.10 未来前景展望

7.3 彩虹集团新能源股份有限公司

7.3.1 企业发展概况

7.3.2 主要产品介绍

7.3.3 企业竞争优势

7.3.4 光伏玻璃产能

7.3.5 2019年企业经营状况分析

7.3.6 2020年企业经营状况分析

7.3.7 2021年企业经营状况分析

7.4 中国南玻集团股份有限公司

7.4.1 企业发展概况

7.4.2 光伏玻璃布局

7.4.3 经营效益分析

7.4.4 业务经营分析

7.4.5 财务状况分析

7.4.6 核心竞争力分析

7.4.7 公司发展战略

7.4.8 未来前景展望

7.5 常州亚玛顿股份有限公司

7.5.1 企业发展概况

7.5.2 光伏玻璃布局

7.5.3 企业投产状况

7.5.4 经营效益分析

7.5.5 业务经营分析

7.5.6 财务状况分析

7.5.7 核心竞争力分析

7.5.8 未来前景展望

7.6 洛阳玻璃股份有限公司

7.6.1 企业发展概况

7.6.2 企业发展优势

7.6.3 企业研发能力

7.6.4 企业产能扩张

7.6.5 经营效益分析

7.6.6 业务经营分析

7.6.7 财务状况分析

7.6.8 核心竞争力分析

7.6.9 公司发展战略

7.6.10 未来前景展望

7.7 河南安彩高科股份有限公司

7.7.1 企业发展概况

7.7.2 企业项目投资

7.7.3 经营效益分析

7.7.4 业务经营分析

7.7.5 财务状况分析

7.7.6 核心竞争力分析

7.7.7 公司发展战略

7.7.8 未来前景展望

7.8 海控南海发展股份有限公司

7.8.1 企业发展概况

7.8.2 光伏玻璃布局

7.8.3 经营效益分析

7.8.4 业务经营分析

7.8.5 财务状况分析

7.8.6 核心竞争力分析

7.8.7 公司发展战略

7.8.8 未来前景展望

第八章 中国光伏玻璃行业投资项目建设深度解析

8.1 光伏超白玻璃技术改造项目

8.1.1 项目基本概况

8.1.2 项目投资背景

8.1.3 项目投资价值

8.1.4 项目实施进度

8.1.5 项目投资概算

8.2 光伏背板玻璃项目

8.2.1 项目基本概况

8.2.2 项目建设内容

8.2.3 项目投资概算

8.2.4 项目经济效益

8.2.5 项目投资必要性

8.2.6 项目投资可行性

8.3 光伏玻璃生产线项目

8.3.1 项目基本情况

8.3.2 项目建设内容

8.3.3 项目投资必要性

8.3.4 项目投资可行性

8.4 光伏轻质基板项目

8.4.1 项目基本概况

8.4.2 项目实施计划

8.4.3 项目投资必要性

8.4.4 项目投资可行性

8.5 超薄高透光伏玻璃项目

8.5.1 项目基本概况

8.5.2 项目投资价值

8.5.3 项目投资概算

8.5.4 项目建设进度

8.5.5 项目备案情况

8.5.6 项目经济效益

第九章 中国光伏玻璃行业投资分析及风险预警

9.1 光伏玻璃行业投资机遇分析

9.1.1 行业政策推动发展

9.1.2 光伏行业成本利好

9.1.3 企业融资需求旺盛

9.2 光伏玻璃行业投资项目动态

9.2.1 弘诺光伏压延玻璃项目开工建设

9.2.2 中建材光伏玻璃生产线点火投产

9.2.3 旗滨集团新建光伏玻璃生产线项目

9.2.4 金晶马来西亚光伏玻璃项目点火投产

9.2.5 东方希望光伏玻璃项目落地广西北海

9.3 光伏玻璃投资壁垒分析

9.3.1 技术壁垒

9.3.2 资本壁垒

9.3.3 认证壁垒

9.3.4 规模壁垒

9.3.5 客户资源壁垒

9.4 光伏玻璃行业投资风险预警

9.4.1 政策波动风险

9.4.2 竞争加剧风险

9.4.3 环境保护风险

9.4.4 市场价格风险

第十章 2023-2027年中国光伏玻璃行业发展趋势及预测分析

10.1 中国光伏玻璃行业发展趋势

10.1.1 市场发展机遇

10.1.2 企业发展方向

10.1.3 行业应用趋势

10.1.4 行业发展趋势

10.1.5 硅片大尺寸化

10.1.6 玻璃超薄化趋势

10.2 2023-2027年中国光伏玻璃行业预测分析

10.2.1 2023-2027年中国光伏玻璃行业影响因素分析

10.2.2 2023-2027年全球光伏玻璃产量预测

10.2.3 2023-2027年中国光伏玻璃产量预测

图表目录

图表1 光伏玻璃按工艺分类

图表2 光伏玻璃按应用分类

图表3 光伏玻璃和普通玻璃性能要求对比

图表4 超薄光伏玻璃技术链

图表5 项目成果与国外产品性能对比

图表6 1.5mm厚度的产品

图表7 超薄光伏玻璃多级窑炉池底结构玻璃液汇流模拟图

图表8 单级和多级池底指标对比

图表9 1.2m窄卡脖的工艺示意图

图表10 相关参数比较

图表11 压延辊压力和辊速与玻璃厚度的关系

图表12 多区温度场协同调控技术

图表13 压延机操作现场图

图表14 退火窑温度场模拟分析图

图表15 太阳能超薄光伏玻璃智能工厂生产控制网

图表16 2020年GDP最终核实数与初步核算数对比

图表17 2021年GDP初步核算数据

图表18 2022年GDP初步核算数据

图表19 2016-2020年全部工业增加值及其增长速度

图表20 2020-2021年规模以上工业增加值同比增长速度

图表21 2021年规模以上工业生产主要数据

图表22 2021-2022年规模以上工业增加值同比增长速度

图表23 2022年规模以上工业生产主要数据

图表24 2019-2020年固定资产投资(不含农户)同比增速

图表25 2020年固定资产投资(不含农户)主要数据

图表26 2020-2021年全国固定资产投资(不含农户)同比增速

图表27 2021年固定资产投资(不含农户)主要数据

图表28 2021-2022年全国固定资产投资(不含农户)同比增速

图表29 2022年固定资产投资(不含农户)主要数据

图表30 2018-2021年光伏玻璃政策梳理