报告简介

一、2022年光伏行业发展现状回顾

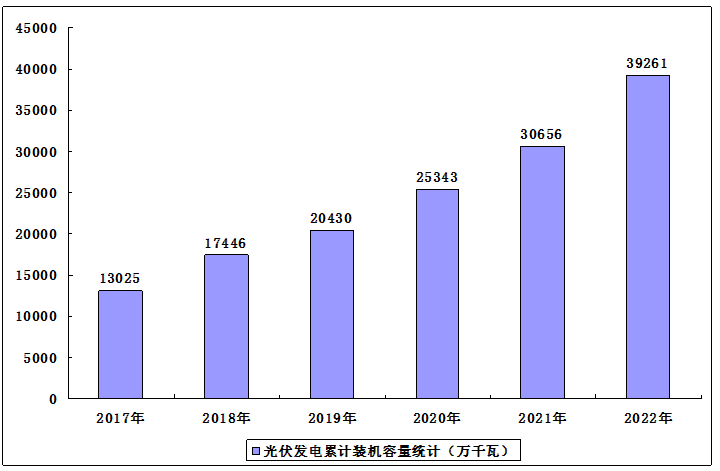

1.光伏发电装机容量

截至目前,我国光伏新增和累计装机容量占全球风电光伏装机总规模的1/3以上,连续多年居全球首位。2022年全年,光伏累计装机容量39261万千瓦,同比增长28.1%。新增装机8741万千瓦,同比增长60.3%。

2017-2022年光伏累计装机容量分析

2.光伏发电细分市场

随着光伏产业的快速发展,我国光伏累计装机容量不断增长。2022年前三季度,分布式光伏新增装机35.33GW,累计装机142.43GW。

2022年前三季度新增集中式光伏电站1727.1万千瓦,截至2022年9月底累计集中式光伏电站21563.9万千瓦。

3.光伏发电量

2022年前三季度,我国光伏发电量3286亿千瓦时,同比增长32.2%;利用小时数968小时,同比增加49小时;利用小时数较高的地区为东北地区(1237小时),华北地区(1056小时),其中利用率最高的省份为黑龙江(1316小时)、吉林(1263小时)。全国光伏发电利用率98.2%,同比提高0.2个百分点。

4.光伏行业投融资情况

2018-2022年,中国光伏行业投融资总体呈增长趋势,在“碳达峰/碳中和”因素的影响下,2021年我国光伏投融资增长显著,投资数量由15起增长到43起,投资金额由14.84亿元增长到148.7亿元。最新数据显示,2022年我国光伏行业投资数量为46起,投资金额达233.52亿元,为近年来最高。

5.光伏企业注册量

企查查数据显示,我国现存光伏相关企业54.1万家。2022年上半年,我国新增光伏相关企业6.7万家,同比大幅增加46.9%。近十年,我国光伏相关企业注册量规模整体呈现波动式扩张,2012年至2017年,注册量稳步增加,其中2014年注册量增速最大,同比大幅增加104.7%至1.8万家,随后2015年增速放缓至49.1%,全年新增2.7万家,2016年同比回升87.9%至5.2万家后,注册量增速连续三年减少,至2019年,光伏相关企业注册量下探至5.3万家,同比减少22.9%,此后注册量逐年回升,2020年、2021年分别同比增加22.0%、66.7%至6.4万家、10.7万家。

二、光伏行业未来发展前景

1.国家政策利好行业发展

光伏产业是国家鼓励发展的新能源行业,同时也是国家重点支持的战略性新兴产业的组成部分。针对光伏行业,国家出台了多项针对行业的支持政策,如《扩大内需战略规划纲要(2022-2035年)》《关于印发“十四五”全国城市基础设施建设规划的通知》《关于促进新时代新能源高质量发展的实施方案》等,鼓励发展光伏行业的同时建立健全了行业规范,也为光伏产业发展营造了良好的政策环境。

2.能源结构转型加快行业发展进程

当前,世界范围内的环境恶化与资源紧缺问题正制约着全球范围内的可持续发展,能源体系的全面变革势在必行,可再生能源的进一步开发利用以及现有能源开发的清洁低碳化将是能源发展的基本趋势。而在各类可再生能源中,太阳能发电具有对资源条件的要求低、碳排放量少、发电效率高等优势。因此,光伏发电从起步至今一直受到世界各国的关注,随着能源体系改革的不断推进,光伏行业将会以更快的速度向前发展。

3.技术进步推动成本下降提升市场需求

我国光伏发电发展至今,在积极的政策引导以及行业内企业的不断努力之下,产业链各环节技术持续推陈出新,如金刚线切割技术的广泛运用、PERC电池转换效率持续提升、210mm大尺寸硅片的发展等不断促进光伏发电效率的提高,降低光伏发电成本。光伏发电即将真正成为具有成本竞争力的、可靠的和可持续性的电力来源,从而在市场因素的驱动下迈入新的发展阶段,并开启更大市场空间。

报告目录

2023-2027年中国光伏产业分析及发展规划综合研究报告

第一章 中国光伏产业相关概述

第二章 2020-2022年全球光伏产业发展情况分析

2.1 2020-2022年全球光伏产业发展状况

2.1.1 产业发展历程

2.1.2 产业装机规模

2.1.3 区域分布格局

2.1.4 光伏产品状况

2.1.5 企业竞争格局

2.1.6 光伏建造成本

2.1.7 市场发展形势

2.2 美国

2.2.1 太阳能资源状况

2.2.2 电网市场分析

2.2.3 光伏产业政策

2.2.4 光伏装机规模

2.2.5 装机需求分布

2.2.6 未来前景预测

2.3 日本

2.3.1 光伏产业政策

2.3.2 光伏装机规模

2.3.3 离网发电项目

2.3.4 上网电价水平

2.3.5 光伏市场展望

2.4 德国

2.4.1 光伏税收优惠

2.4.2 光伏装机规模

2.4.3 户用光伏需求

2.4.4 产业发展前景

2.5 印度

2.5.1 能源结构分析

2.5.2 产业发展政策

2.5.3 光伏装机规模

2.5.4 资金投入情况

2.5.5 市场投资风险

2.6 其他地区

2.6.1 英国

2.6.2 土耳其

2.6.3 巴西

2.6.4 澳大利亚

第三章 2020-2022年中国光伏产业发展环境分析

3.1 宏观经济环境

3.1.1 宏观经济概况

3.1.2 对外经济分析

3.1.3 工业运行情况

3.1.4 固定资产投资

3.1.5 宏观经济展望

3.2 能源环境分析

3.2.1 能源供给状况

3.2.2 能源消费规模

3.2.3 能源进口分析

3.2.4 单位GDP能耗

3.3 可再生能源发展形势

3.3.1 可再生能源开发情况

3.3.2 可再生能源发展规模

3.3.3 可再生能源发电量

3.3.4 可再生能源利用水平

3.3.5 可再生能源前景展望

第四章 2020-2022年中国光伏产业运行情况分析

4.1 中国光伏产业发展综述

4.1.1 光伏行业发展历程

4.1.2 光伏并网发电优劣势

4.1.3 项目投资经济性分析

4.1.4 光伏产业链构成分析

4.2 2020-2022年中国光伏行业运行现状

4.2.1 光伏发电装机规模

4.2.2 光伏发电消纳形势

4.2.3 光伏发电装机结构

4.2.4 光伏发电区域格局

4.2.5 光伏发电资金预算

4.2.6 光伏设备运营状况

4.2.7 光伏项目建设动态

4.3 2020-2022年中国分布式光伏发电运行分析

4.3.1 行业发展政策

4.3.2 装机规模分析

4.3.3 区域发展情况

4.3.4 存量结构分析

4.3.5 企业项目布局

4.3.6 整县试点分布

4.3.7 发展前景展望

4.4 2020-2022年中国智能光伏产业发展情况

4.4.1 智能光伏发展历程

4.4.2 智能光伏发展优势

4.4.3 智能光伏市场格局

4.4.4 智能光伏示范项目

4.4.5 智能光伏示范企业

4.4.6 智能光伏发展目标

4.5 国内光伏行业平价上网推进情况

4.5.1 光伏平价上网推进支持政策分析

4.5.2 光伏发电上网电价下降驱动因素

4.5.3 平价上网光伏发电项目经济性分析

4.5.4 光伏发电项目经济性影响因素分析

4.5.5 光伏发电项目的经济性提升建议

4.6 中国光伏产业存在的问题及对策

4.6.1 与风电并网的问题

4.6.2 环境污染节点

4.6.3 产业发展难点

4.6.4 人才引培建议

第五章 2020-2022年中国光伏全产业链发展情况分析

5.1 多晶硅料

5.1.1 主流生产工艺

5.1.2 产品产量规模

5.1.3 企业产能情况

5.1.4 市场的集中度

5.1.5 对外贸易状况

5.1.6 价格走势分析

5.2 硅片

5.2.1 硅片生产工艺

5.2.2 产品产量规模

5.2.3 企业产能情况

5.2.4 市场的集中度

5.2.5 产品价格走势

5.2.6 硅片出口情况

5.3 光伏电池片

5.3.1 基本发展介绍

5.3.2 产业集群发展

5.3.3 产品产量分析

5.3.4 进出口数据分析

5.3.5 价格趋势分析

5.4 光伏组件

5.4.1 光伏组件产量

5.4.2 组件产能情况

5.4.3 组件出口情况

5.4.4 组件价格走势

5.4.5 发展前景展望

5.5 光伏逆变器

5.5.1 产品产量规模

5.5.2 市场竞争格局

5.5.3 行业贸易情况

5.5.4 企业业务规划

5.5.5 行业发展前景

5.6 光伏电站

5.6.1 光伏电站基本分类

5.6.2 电站收益影响要素

5.6.3 光伏电站交易规模

5.6.4 光伏电站交易主体

5.6.5 光伏电站交易趋势

5.6.6 光伏电站发展趋势

第六章 2020-2022年中国光伏行业财务状况及风险分析

6.1 光伏发电站行业财务状况分析

6.1.1 上市公司规模

6.1.2 上市公司分布

6.1.3 经营状况分析

6.1.4 盈利能力分析

6.1.5 营运能力分析

6.1.6 成长能力分析

6.1.7 现金流量分析

6.2 光伏专用设备行业财务状况分析

6.2.1 上市公司规模

6.2.2 上市公司分布

6.2.3 经营状况分析

6.2.4 盈利能力分析

6.2.5 营运能力分析

6.2.6 成长能力分析

6.2.7 现金流量分析

6.3 光伏配套产品行业财务状况分析

6.3.1 上市公司规模

6.3.2 上市公司分布

6.3.3 经营状况分析

6.3.4 盈利能力分析

6.3.5 营运能力分析

6.3.6 成长能力分析

6.3.7 现金流量分析

6.4 光伏电池及组件行业财务状况分析

6.4.1 上市公司规模

6.4.2 上市公司分布

6.4.3 经营状况分析

6.4.4 盈利能力分析

6.4.5 营运能力分析

6.4.6 成长能力分析

6.4.7 现金流量分析

6.5 光伏材料行业上市财务状况分析

6.5.1 上市公司规模

6.5.2 上市公司分布

6.5.3 经营状况分析

6.5.4 盈利能力分析

6.5.5 营运能力分析

6.5.6 成长能力分析

6.5.7 现金流量分析

6.6 光伏企业财务风险要素分析

6.6.1 信息披露准则

6.6.2 资产质量

6.6.3 资本结构

6.6.4 盈利水平

6.6.5 偿债能力

第七章 2019-2022年中国光伏行业主要企业经营状况分析

7.1 隆基绿能科技股份有限公司

7.1.1 企业发展概况

7.1.2 经营效益分析

7.1.3 业务经营分析

7.1.4 财务状况分析

7.1.5 核心竞争力分析

7.1.6 公司发展战略

7.2 天合光能股份有限公司

7.2.1 企业发展概况

7.2.2 经营效益分析

7.2.3 业务经营分析

7.2.4 财务状况分析

7.2.5 核心竞争力分析

7.2.6 公司发展战略

7.3 深圳市拓日新能源科技股份有限公司

7.3.1 企业发展概况

7.3.2 经营效益分析

7.3.3 业务经营分析

7.3.4 财务状况分析

7.3.5 核心竞争力分析

7.3.6 公司发展战略

7.3.7 未来前景展望

7.4 协鑫集成科技股份有限公司

7.4.1 企业发展概况

7.4.2 经营效益分析

7.4.3 业务经营分析

7.4.4 财务状况分析

7.4.5 核心竞争力分析

7.4.6 公司发展战略

7.4.7 未来前景展望

7.5 浙江芯能光伏科技股份有限公司

7.5.1 企业发展概况

7.5.2 经营效益分析

7.5.3 业务经营分析

7.5.4 财务状况分析

7.5.5 核心竞争力分析

7.5.6 公司发展战略

7.5.7 未来前景展望

7.6 江苏林洋能源股份有限公司

7.6.1 企业发展概况

7.6.2 经营效益分析

7.6.3 业务经营分析

7.6.4 财务状况分析

7.6.5 核心竞争力分析

7.6.6 公司发展战略

7.6.7 未来前景展望

7.7 北京京运通科技股份有限公司

7.7.1 企业发展概况

7.7.2 经营效益分析

7.7.3 业务经营分析

7.7.4 财务状况分析

7.7.5 核心竞争力分析

7.7.6 公司发展战略

7.7.7 未来前景展望

7.8 东方日升新能源股份有限公司

7.8.1 企业发展概况

7.8.2 经营效益分析

7.8.3 业务经营分析

7.8.4 财务状况分析

7.8.5 核心竞争力分析

7.8.6 公司发展战略

7.8.7 未来前景展望

7.9 中节能太阳能股份有限公司

7.9.1 企业发展概况

7.9.2 经营效益分析

7.9.3 业务经营分析

7.9.4 财务状况分析

7.9.5 核心竞争力分析

7.9.6 公司发展战略

7.9.7 未来前景展望

7.10 亿晶光电科技股份有限公司

7.10.1 企业发展概况

7.10.2 经营效益分析

7.10.3 业务经营分析

7.10.4 财务状况分析

7.10.5 核心竞争力分析

7.10.6 公司发展战略

7.10.7 未来前景展望

7.11 晶科能源股份有限公司

7.11.1 企业发展概况

7.11.2 经营效益分析

7.11.3 业务经营分析

7.11.4 财务状况分析

7.11.5 核心竞争力分析

7.11.6 公司发展战略

7.11.7 未来前景展望

7.12 江苏爱康科技股份有限公司

7.12.1 企业发展概况

7.12.2 经营效益分析

7.12.3 业务经营分析

7.12.4 财务状况分析

7.12.5 核心竞争力分析

7.12.6 未来前景展望

7.13 江苏中信博新能源科技股份有限公司

7.13.1 企业发展概况

7.13.2 经营效益分析

7.13.3 业务经营分析

7.13.4 财务状况分析

7.13.5 核心竞争力分析

7.13.6 公司发展战略

7.13.7 未来前景展望

第八章 2020-2022年中国光伏行业投融资情况及风险分析

8.1 A股及新三板上市公司在太阳能光伏行业投资动态分析

8.1.1 投资项目综述

8.1.2 投资区域分布

8.1.3 投资模式分析

8.1.4 典型投资案例

8.2 国内外光伏企业投融资现状分析

8.2.1 全球光伏企业融资现状

8.2.2 国内光伏企业融资动态

8.2.3 中国光伏企业上市情况

8.3 光伏发电项目投资风险及控制策略

8.3.1 上网电价风险

8.3.2 发电并网风险

8.3.3 系统运维风险

8.3.4 风险控制策略

8.4 光伏企业主要融资渠道及问题分析

8.4.1 企业融资特点

8.4.2 传统融资路径

8.4.3 主要融资问题

8.5 光伏行业投资风险提示

8.5.1 政策风险

8.5.2 市场风险

8.5.3 竞争风险

8.5.4 技术风险

8.5.5 人才风险

8.6 光伏行业相关融资建议

8.6.1 转变融资理念

8.6.2 创造融资条件

8.6.3 拓展融资路径

8.6.4 搭建信息化平台

第九章 中国光伏产业项目投资建设案例深度解析

9.1 东方日升全球高效光伏研发中心项目

9.1.1 项目基本概况

9.1.2 项目投资价值

9.1.3 项目投资概算

9.1.4 项目预期收益

9.1.5 项目可行性分析

9.2 艾能聚屋顶光伏发电建设项目案例分析

9.2.1 项目基本概述

9.2.2 项目投资价值

9.2.3 项目投资分析

9.2.4 建设内容规划

9.2.5 经济效益分析

9.2.6 项目可行性分析

9.3 锦浪科技分布式组串并网逆变器项目案例分析

9.3.1 项目基本概述

9.3.2 项目投资价值

9.3.3 项目投资概算

9.3.4 项目实施进度

9.3.5 经济效益分析

9.3.6 项目可行性分析

9.4 中信博太阳能光伏支架生产基地建设项目案例分析

9.4.1 项目基本概述

9.4.2 项目投资概算

9.4.3 项目投资价值

9.4.4 项目实施进度

9.4.5 经济效益分析

9.4.6 项目可行性分析

第十章 2023-2027年中国光伏产业发展趋势及前景展望

10.1 全球光伏产业发展前景展望

10.1.1 市场发展前景

10.1.2 产业发展趋势

10.1.3 市场格局预测

10.2 中国光伏产业发展前景展望

10.2.1 光伏产业发展前景

10.2.2 光伏产业发展潜力

10.2.3 光伏行业发展趋势

10.2.4 分布式光伏市场前景

10.3 2023-2027年中国太阳能光伏发电产业预测分析

10.3.1 2023-2027年中国太阳能光伏发电产业影响因素分析

10.3.2 2023-2027年中国太阳能光伏发电装机容量预测

10.3.3 2023-2027年中国光伏电池产量预测

10.3.4 2023-2027年全球太阳能光伏发电装机容量预测

第十一章 中国光伏产业重点政策梳理

11.1 国内光伏产业政策综述

11.1.1 重点光伏政策汇总

11.1.2 2020年重点政策分析

11.1.3 2021年重点政策分析

11.1.4 2022年重点政策分析

11.1.5 地方光伏补贴政策分析

11.2 地方光伏政策规划

11.2.1 安徽省光伏产业行动计划

11.2.2 河南省光伏发电行动方案

11.2.3 宁夏光伏产业规划解读

11.3 光伏储能政策解析

11.3.1 光伏储能配置补贴政策

11.3.2 光伏储能配置政策要求

11.3.3 光伏储能试点示范项目

图表目录

图表1 太阳能光伏发电系统结构

图表2 太阳能光伏发电器件组成示意图

图表3 三类太阳能光伏发电应用系统特点对比表

图表4 光伏产业链一览图

图表5 2020年中国光伏产业链产品产量及增速

图表6 2020年中国光伏产业链产品价格变化

图表7 全球光伏产业发展历程

图表8 2011-2020年全球光伏累计装机容量

图表9 2011-2020年全球光伏新增装机容量

图表10 2020年全球光伏累计安装容量市场份额

图表11 2020年全球光伏累计安装容量市场份额

图表12 2020年全球光伏安装容量市场份额

图表13 2020年全球光伏新增装机容量前十国家

图表14 2019-2022年全球多晶硅产能

图表15 2017-2022年全球多晶硅产量

图表16 2019-2022年全球光伏组件产能