报告简介

一、2022年光伏行业发展现状回顾

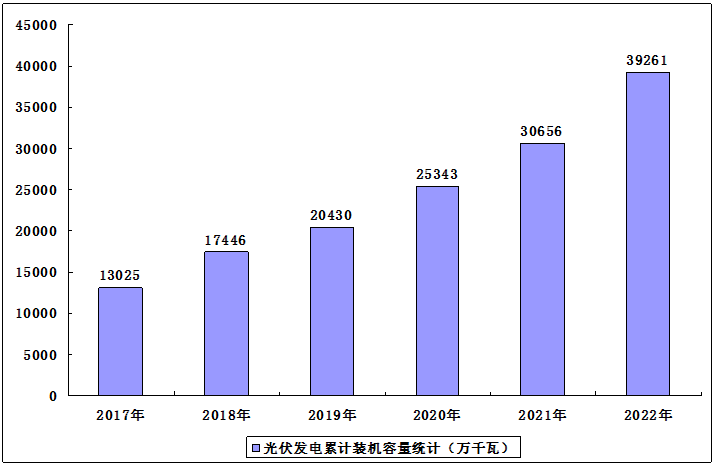

1.光伏发电装机容量

截至目前,我国光伏新增和累计装机容量占全球风电光伏装机总规模的1/3以上,连续多年居全球首位。2022年全年,光伏累计装机容量39261万千瓦,同比增长28.1%。新增装机8741万千瓦,同比增长60.3%。

2017-2022年光伏累计装机容量分析

2.光伏发电细分市场

随着光伏产业的快速发展,我国光伏累计装机容量不断增长。2022年前三季度,分布式光伏新增装机35.33GW,累计装机142.43GW。

2022年前三季度新增集中式光伏电站1727.1万千瓦,截至2022年9月底累计集中式光伏电站21563.9万千瓦。

3.光伏发电量

2022年前三季度,我国光伏发电量3286亿千瓦时,同比增长32.2%;利用小时数968小时,同比增加49小时;利用小时数较高的地区为东北地区(1237小时),华北地区(1056小时),其中利用率最高的省份为黑龙江(1316小时)、吉林(1263小时)。全国光伏发电利用率98.2%,同比提高0.2个百分点。

4.光伏行业投融资情况

2018-2022年,中国光伏行业投融资总体呈增长趋势,在“碳达峰/碳中和”因素的影响下,2021年我国光伏投融资增长显著,投资数量由15起增长到43起,投资金额由14.84亿元增长到148.7亿元。最新数据显示,2022年我国光伏行业投资数量为46起,投资金额达233.52亿元,为近年来最高。

5.光伏企业注册量

企查查数据显示,我国现存光伏相关企业54.1万家。2022年上半年,我国新增光伏相关企业6.7万家,同比大幅增加46.9%。近十年,我国光伏相关企业注册量规模整体呈现波动式扩张,2012年至2017年,注册量稳步增加,其中2014年注册量增速最大,同比大幅增加104.7%至1.8万家,随后2015年增速放缓至49.1%,全年新增2.7万家,2016年同比回升87.9%至5.2万家后,注册量增速连续三年减少,至2019年,光伏相关企业注册量下探至5.3万家,同比减少22.9%,此后注册量逐年回升,2020年、2021年分别同比增加22.0%、66.7%至6.4万家、10.7万家。

二、光伏行业未来发展前景

1.国家政策利好行业发展

光伏产业是国家鼓励发展的新能源行业,同时也是国家重点支持的战略性新兴产业的组成部分。针对光伏行业,国家出台了多项针对行业的支持政策,如《扩大内需战略规划纲要(2022-2035年)》《关于印发“十四五”全国城市基础设施建设规划的通知》《关于促进新时代新能源高质量发展的实施方案》等,鼓励发展光伏行业的同时建立健全了行业规范,也为光伏产业发展营造了良好的政策环境。

2.能源结构转型加快行业发展进程

当前,世界范围内的环境恶化与资源紧缺问题正制约着全球范围内的可持续发展,能源体系的全面变革势在必行,可再生能源的进一步开发利用以及现有能源开发的清洁低碳化将是能源发展的基本趋势。而在各类可再生能源中,太阳能发电具有对资源条件的要求低、碳排放量少、发电效率高等优势。因此,光伏发电从起步至今一直受到世界各国的关注,随着能源体系改革的不断推进,光伏行业将会以更快的速度向前发展。

3.技术进步推动成本下降提升市场需求

我国光伏发电发展至今,在积极的政策引导以及行业内企业的不断努力之下,产业链各环节技术持续推陈出新,如金刚线切割技术的广泛运用、PERC电池转换效率持续提升、210mm大尺寸硅片的发展等不断促进光伏发电效率的提高,降低光伏发电成本。光伏发电即将真正成为具有成本竞争力的、可靠的和可持续性的电力来源,从而在市场因素的驱动下迈入新的发展阶段,并开启更大市场空间。

报告目录

2023-2027年中国光伏市场分析及发展规划综合研究报告

第一章 光伏产业链相关概述

第二章 2020-2022年中国光伏产业发展分析

2.1 2020-2022年中国太阳能光伏产业相关政策分析

2.1.1 产业政策汇总

2.1.2 重点政策解析

2.1.3 产业补贴政策

2.1.4 政策基本特征

2.1.5 政策影响分析

2.1.6 政策发展方向

2.2 中国光伏产业发展综述

2.2.1 光伏市场发展历程

2.2.2 光伏产业发展优势

2.2.3 产业相关标准动态

2.2.4 项目投资市场分析

2.3 2020-2022年中国光伏产业发展现状分析

2.3.1 光伏发电装机规模

2.3.2 光伏发电消纳形势

2.3.3 光伏发电装机结构

2.3.4 光伏发电区域格局

2.3.5 光伏企业运营状况

2.3.6 光伏项目附加补贴

2.4 2020-2022年分布式光伏发电产业发展现状

2.4.1 行业发展政策

2.4.2 地方层面政策

2.4.3 市场装机规模

2.4.4 项目发展动态

2.4.5 光伏开发试点

2.4.6 市场驱动因素

2.5 2020-2022年全国太阳能发电量分析

2.5.1 2020-2022年全国太阳能发电量趋势

2.5.2 2020年全国太阳能发电量情况

2.5.3 2021年全国太阳能发电量情况

2.5.4 2022年全国太阳能发电量情况

2.5.5 太阳能发电量分布情况

2.6 A股及新三板上市公司在太阳能光伏行业投资动态分析

2.6.1 投资项目综述

2.6.2 投资区域分布

2.6.3 投资模式分析

2.6.4 典型投资案例

2.7 中国光伏产业存在的问题及对策

2.7.1 产业基础研究能力滞后

2.7.2 标准与检测认证的不足

2.7.3 光伏发电利用水平偏低

2.7.4 补贴降低所带来的挑战

2.7.5 供应链产业链管理问题

2.7.6 光伏产业发展对策建议

第三章 2020-2022年中国光伏产业上游――多晶硅料产业发展分析

3.1 多晶硅料相关概述

3.1.1 多晶硅的定义

3.1.2 多晶硅的应用

3.1.3 多晶硅生产技术

3.2 中国多晶硅产业成本分析

3.2.1 成本结构分析

3.2.2 主要生产工艺

3.2.3 设备投资成本

3.2.4 成本测算分析

3.2.5 生产电耗变化

3.2.6 生产硅单耗变化

3.3 2020-2022年中国多晶硅产业发展综述

3.3.1 行业发展历程

3.3.2 行业产量规模

3.3.3 行业产能状况

3.3.4 企业竞争格局

3.3.5 行业价格走势

3.3.6 行业进出口分析

3.4 多晶硅产业发展前景及趋势分析

3.4.1 工艺发展趋势

3.4.2 产业发展趋势

3.4.3 发展前景展望

第四章 2020-2022年中国光伏产业上游――光伏硅片发展分析

4.1 硅片相关概述

4.1.1 硅片基本介绍

4.1.2 硅片的分类

4.1.3 硅片行业特点

4.1.4 硅片生产工艺

4.2 2020-2022年中国光伏硅片产业运行状况

4.2.1 行业产量规模

4.2.2 行业产能情况

4.2.3 产品市场结构

4.2.4 硅片尺寸结构

4.2.5 硅片厚度变化

4.2.6 行业价格走势

4.2.7 对外贸易状况

4.3 中国光伏硅片产业投资成本解析

4.3.1 行业成本结构

4.3.2 单多晶成本对比

4.3.3 定价机制分析

4.3.4 设备投资成本

4.3.5 成本下降途径

4.4 光伏硅片产业发展前景及趋势分析

4.4.1 发展趋势预测

4.4.2 发展前景展望

4.4.3 投资策略建议

第五章 2020-2022年中国光伏产业中游――太阳能电池片产业发展分析

5.1 太阳能电池片相关概述

5.1.1 太阳能电池片基本介绍

5.1.2 太阳能电池片生产工艺

5.1.3 太阳能电池片技术路线

5.1.4 太阳能电池片企业发展特点

5.2 2020-2022年太阳能电池行业发展状况

5.2.1 电池片产量规模

5.2.2 电池转换效率

5.2.3 技术路线占比

5.2.4 企业数量规模

5.2.5 行业发展展望

5.3 2020-2022年全国太阳能电池(光伏电池)产量分析

5.3.1 2020-2022年全国太阳能电池(光伏电池)产量趋势

5.3.2 2020年全国太阳能电池(光伏电池)产量情况

5.3.3 2021年全国太阳能电池(光伏电池)产量情况

5.3.4 2022年全国太阳能电池(光伏电池)产量情况

5.4 2020-2022年中国太阳能电池进出口数据分析

5.4.1 进出口总量数据分析

5.4.2 主要贸易国进出口情况分析

5.4.3 主要省市进出口情况分析

5.5 铝背场电池片工艺设备及市场格局分析

5.5.1 铝背场电池工艺介绍

5.5.2 铝背场电池片设备类型

5.5.3 铝背场电池片设备市场格局

5.6 PERC电池片工艺设备及市场格局分析

5.6.1 PERC电池工艺介绍

5.6.2 PERC电池片设备类型

5.6.3 PERC电池片设备市场格局

5.6.4 PERC电池片发展路线

5.7 HJT电池片工艺设备及市场格局分析

5.7.1 HJT电池行业基本概念

5.7.2 HJT电池发展优势分析

5.7.3 HJT电池行业发展现状

5.7.4 HJT电池企业产能规划

5.7.5 HJT电池设备市场格局

5.7.6 HJT电池降本提效分析

5.8 薄膜太阳能电池行业发展分析

5.8.1 行业发展路径

5.8.2 产品基本状况

5.8.3 市场产量规模

5.8.4 市场竞争格局

5.8.5 市场资本布局

5.8.6 行业发展壁垒

5.8.7 发展前景展望

第六章 2020-2022年中国光伏产业中游――光伏组件发展分析

6.1 光伏组件相关概述

6.1.1 光伏组件基本介绍

6.1.2 光伏组件制造流程

6.1.3 光伏组件生产流程

6.1.4 光伏组件材料构成

6.2 2020-2022年中国光伏组件行业运行状况

6.2.1 组件行业产量规模

6.2.2 组件行业产能状况

6.2.3 组件企业竞争格局

6.2.4 组件企业招标情况

6.2.5 组件市场价格走势

6.2.6 组件市场出口状况

6.2.7 组件项目投建动态

6.3 2020-2022年中国光伏玻璃产业发展分析

6.3.1 行业发展历程

6.3.2 行业发展环境

6.3.3 行业产能状况

6.3.4 行业竞争格局

6.3.5 市场价格分析

6.3.6 长协签订情况

6.3.7 市场对外贸易

6.3.8 行业投资情况

6.4 组件产业发展前景及趋势分析

6.4.1 组件行业发展前景

6.4.2 组件细分市场发展趋势

6.4.3 单/双面组件市占比趋势

6.4.4 组件提效降本路径

第七章 2020-2022年中国光伏产业中游――光伏逆变器行业发展分析

7.1 光伏逆变器相关概述

7.1.1 光伏逆变器的定义

7.1.2 光伏逆变器的分类

7.1.3 光伏逆变器工作原理

7.2 光伏逆变器行业发展综述

7.2.1 行业发展历程

7.2.2 行业产业链条

7.2.3 行业成本结构

7.2.4 行业特征分析

7.2.5 行业技术壁垒

7.3 2020-2022年光伏逆变器行业市场运行状况

7.3.1 市场产量规模

7.3.2 细分市场结构

7.3.3 市场竞争格局

7.3.4 主流额定功率

7.3.5 行业出口分析

7.3.6 市场价格分析

7.3.7 企业融资价值

7.4 光伏逆变器行业发展趋势分析

7.4.1 市场发展趋势

7.4.2 技术发展趋势

7.4.3 市场成本趋势

第八章 2020-2022年中国光伏产业下游――光伏电站发展分析

8.1 光伏电站相关概述

8.1.1 光伏电站的定义

8.1.2 光伏电站的分类

8.1.3 光伏电站优劣势分析

8.1.4 分布式电站选址分析

8.2 中国光伏电站发展综述

8.2.1 光伏电站建设管理办法

8.2.2 电站收益率影响要素

8.2.3 国家扶贫光伏电站发展分析

8.3 光伏电站资产交易市场发展分析

8.3.1 光伏电站资产交易规模

8.3.2 资产交易市场企业动态

8.3.3 光伏电站资产交易趋势

8.4 光伏电站智能运维发展分析

8.4.1 光伏电站智能化体系结构

8.4.2 光伏电站智能运维管理分析

8.4.3 光伏电站智能运维发展趋势

8.5 国内光伏电站发展前景与投资分析

8.5.1 国内光伏电站发展趋势

8.5.2 光伏电站投资成本分析

8.5.3 光伏电站投资经济性分析

第九章 2020-2022年中国光伏产业链企业财务分析

9.1 光伏材料行业上市公司财务状况分析

9.1.1 上市公司规模

9.1.2 上市公司分布

9.1.3 经营状况分析

9.1.4 盈利能力分析

9.1.5 营运能力分析

9.1.6 成长能力分析

9.1.7 现金流量分析

9.2 光伏电池及组件行业上市公司财务状况分析

9.2.1 上市公司规模

9.2.2 上市公司分布

9.2.3 经营状况分析

9.2.4 盈利能力分析

9.2.5 营运能力分析

9.2.6 成长能力分析

9.2.7 现金流量分析

9.3 光伏发电站行业上市公司财务状况分析

9.3.1 上市公司规模

9.3.2 上市公司分布

9.3.3 经营状况分析

9.3.4 盈利能力分析

9.3.5 营运能力分析

9.3.6 成长能力分析

9.3.7 现金流量分析

9.4 光伏配套产品行业上市公司财务状况分析

9.4.1 上市公司规模

9.4.2 上市公司分布

9.4.3 经营状况分析

9.4.4 盈利能力分析

9.4.5 营运能力分析

9.4.6 成长能力分析

9.4.7 现金流量分析

第十章 2019-2022年中国光伏产业链重点企业经营分析

10.1 上游重点企业分析

10.1.1 新特能源股份有限公司

10.1.1.1 企业发展概况

10.1.1.2 2019年企业经营状况分析

10.1.1.3 2020年企业经营状况分析

10.1.1.4 2021年企业经营状况分析

10.1.2 浙江晶盛机电股份有限公司

10.1.2.1 企业发展概况

10.1.2.2 经营效益分析

10.1.2.3 业务经营分析

10.1.2.4 财务状况分析

10.1.2.5 核心竞争力分析

10.1.2.6 公司发展战略

10.1.2.7 未来前景展望

10.1.3 保利协鑫能源控股有限公司

10.1.3.1 企业发展概况

10.1.3.2 2019年企业经营状况分析

10.1.3.3 2020年企业经营状况分析

10.1.3.4 2021年企业经营状况分析

10.1.4 隆基绿能科技股份有限公司

10.1.4.1 企业发展概况

10.1.4.2 经营效益分析

10.1.4.3 业务经营分析

10.1.4.4 财务状况分析

10.1.4.5 核心竞争力分析

10.1.4.6 公司发展战略

10.2 中游重点企业分析

10.2.1 晶科能源(JinkoSolar)

10.2.1.1 企业发展概况

10.2.1.2 2020年企业经营状况分析

10.2.1.3 2021年企业经营状况分析

10.2.1.4 2022年企业经营状况分析

10.2.2 通威股份有限公司

10.2.2.1 企业发展概况

10.2.2.2 经营效益分析

10.2.2.3 业务经营分析

10.2.2.4 财务状况分析

10.2.2.5 核心竞争力分析

10.2.2.6 公司发展战略

10.2.2.7 未来前景展望

10.2.3 协鑫集成科技股份有限公司

10.2.3.1 企业发展概况

10.2.3.2 经营效益分析

10.2.3.3 业务经营分析

10.2.3.4 财务状况分析

10.2.3.5 核心竞争力分析

10.2.3.6 公司发展战略

10.2.3.7 未来前景展望

10.2.4 浙江正泰电器股份有限公司

10.2.4.1 企业发展概况

10.2.4.2 经营效益分析

10.2.4.3 业务经营分析

10.2.4.4 财务状况分析

10.2.4.5 核心竞争力分析

10.2.4.6 公司发展战略

10.2.4.7 未来前景展望

10.3 下游重点企业分析

10.3.1 阳光电源股份有限公司

10.3.1.1 企业发展概况

10.3.1.2 经营效益分析

10.3.1.3 业务经营分析

10.3.1.4 财务状况分析

10.3.1.5 核心竞争力分析

10.3.1.6 公司发展战略

10.3.1.7 未来前景展望

10.3.2 特变电工股份有限公司

10.3.2.1 企业发展概况

10.3.2.2 经营效益分析

10.3.2.3 业务经营分析

10.3.2.4 财务状况分析

10.3.2.5 核心竞争力分析

10.3.2.6 公司发展战略

10.3.2.7 未来前景展望

10.3.3 江苏林洋能源股份有限公司

10.3.3.1 企业发展概况

10.3.3.2 经营效益分析

10.3.3.3 业务经营分析

10.3.3.4 财务状况分析

10.3.3.5 核心竞争力分析

10.3.3.6 公司发展战略

10.3.3.7 未来前景展望

10.3.4 中节能太阳能股份有限公司

10.3.4.1 企业发展概况

10.3.4.2 经营效益分析

10.3.4.3 业务经营分析

10.3.4.4 财务状况分析

10.3.4.5 核心竞争力分析

10.3.4.6 公司发展战略

10.3.4.7 未来前景展望

第十一章 2020-2022年中国光伏产业链项目投资案例深度解析

11.1 分布式光伏电站建设项目

11.1.1 项目基本概况

11.1.2 项目投资概算

11.1.3 项目建设进度

11.1.4 项目经济效益

11.1.5 项目投资必要性

11.1.6 项目投资可行性

11.2 年产7.5GW高效电池和5GW高效电池组件建设项目

11.2.1 项目基本概况

11.2.2 项目投资概算

11.2.3 项目进度安排

11.2.4 项目投资必要性

11.2.5 项目投资可行性

11.3 年产10万吨高纯硅基材料项目

11.3.1 项目基本概况

11.3.2 项目战略关系

11.3.3 项目进度安排

11.3.4 项目投资必要性

11.3.5 项目投资可行性

11.4 5GW N型超低碳高效异质结电池片与10GW高效太阳能组件项目

11.4.1 项目基本概况

11.4.2 项目投资概算

11.4.3 项目实施主体

11.4.4 项目投资效益

11.4.5 项目投资必要性

11.4.6 项目投资可行性

11.5 年产5GW异质结电池片生产项目

11.5.1 项目基本概况

11.5.2 项目投资概算

11.5.3 项目进度安排

11.5.4 项目投资效益

11.5.5 项目投资必要性

11.5.6 项目投资可行性

11.6 1000MW高效光伏组件研发及产业化项目

11.6.1 项目基本概况

11.6.2 项目投资概算

11.6.3 项目投资效益

11.6.4 项目投资必要性

11.6.5 项目投资可行性

第十二章 2023-2027年中国光伏产业链投资及前景预测分析

12.1 中国光伏产业链投资分析

12.1.1 光伏产业链投资机会分析

12.1.2 光伏产业链研发投资重点

12.1.3 光伏产业链投资降本焦点

12.1.4 海外光伏产业链市场空间

12.1.5 光伏产业链投资竞争壁垒

12.2 中国光伏产业链发展前景及趋势分析

12.2.1 光伏产业发展展望

12.2.2 光伏电价未来走势

12.2.3 产业链的成本走势

12.2.4 产业链的前景展望

12.3 2023-2027年中国光伏产业预测分析

12.3.1 2023-2027年中国光伏产业影响因素分析

12.3.2 2023-2027年中国光伏发电累计装机容量预测

12.3.3 2023-2027年中国光伏硅片产量预测

12.3.4 2023-2027年中国光伏电池片产量预测

12.3.5 2023-2027年中国光伏组件产量预测

图表目录

图表1 太阳能光伏发电系统结构

图表2 太阳能光伏发电器件组成示意图

图表3 三类太阳能光伏发电应用系统特点对比表

图表4 光伏产业链一览图

图表5 光伏产业链工序、设备与相关上市公司示意图

图表6 2013-2020年光伏主产业链总毛利

图表7 2016-2020年光伏各环节单瓦净利测算

图表8 2019-2021年中国光伏全产业链行业CR5集中度变化

图表9 2020-2022年中国光伏行业相关政策汇总

图表10 2016-2021年中国光伏发电累计装机容量

图表11 2016-2021年中国光伏新增装机容量

图表12 2020年中国集中式光伏与分布式光伏装机量占比变化

图表13 2021年中国集中式光伏与分布式光伏装机量占比变化

图表14 截至2021年底各地区累计光伏发电装机及占本地区总装机比重

图表15 截至2022年各地区累计光伏发电装机及占本地区总装机比重

图表16 2021年全球光伏企业20强

图表17 2022年可再生能源电价附加补助资金预算汇总表

图表18 2020-2021年中国分布式光伏相关政策汇总

图表19 2016-2021年中国分布式光伏新增装机量

图表20 整县(市、区)屋顶分布式光伏开发试点(一)

图表21 整县(市、区)屋顶分布式光伏开发试点(二)

图表22 整县(市、区)屋顶分布式光伏开发试点(三)

图表23 整县(市、区)屋顶分布式光伏开发试点(四)

图表24 整县(市、区)屋顶分布式光伏开发试点(五)

图表25 整县(市、区)屋顶分布式光伏开发试点(六)

图表26 2020-2022年中国太阳能发电量趋势图

图表27 2020年全国太阳能发电量数据

图表28 2020年主要省份太阳能发电量占全国总量比重情况

图表29 2021年全国太阳能发电量数据

图表30 2021年主要省份太阳能发电量占全国总量比重情况

图表31 2022年全国太阳能发电量数据