报告简介

中国光伏逆变器产业链上游为电子元器件、结构件及其他辅材;中游为不同类型光伏逆变器;下游应用于光伏电站及光伏建筑一体化。

上游分析

1.IGBT

(1)供需情况

新型功率半导体器件IGBT是电力电子行业的“CPU”,继去年车用缺货后,2022年光伏需求大幅增长加剧IGBT缺货。中国已经成为全球最大的IGBT市场,近年来IGBT产量及需求量持续增长。2021年我国IGBT行业产量将达到0.26亿只,需求量约为1.32亿只。预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为1.96亿只。

(2)竞争格局

目前IGBT行业国产率较低,行业整体集中度较高,2020年前三企业占整体市场达51%。其中英飞凌占比最多,达27%。三菱排名第二,占比14%。安森美占比10%,位居第三。

2.PCB

(1)产值

近年来,中国PCB行业产值呈现逐年增长的趋势。2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。中国大陆是全球PCB主要产区,预计未来仍有望维持高速增长。预计2021年至2026年中国PCB行业产值年复合增长率为4.6%,到2026年,中国PCB行业产值将有望达546.05亿美元。

(2)竞争格局

中国PCB企业大约有1500家,主要分布在珠三角、长三角和环渤海区域,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。相比于内资企业,外资企业普遍投资规模较大,生产技术和产品专业性都有一定优势;内资企业则呈现数量多,行业集中度低的特点,在规模和技术水平上与外资企业相比仍存在一定的差距。

3.电抗器

(1)市场规模

在中国经济谋求转型,电力对经济的发展至关重要,特高压电网为坚强智能电网骨干网架,发展速度显著加快。受此影响,近年来,中国电抗器市场规模一直保持增长趋势。2021年市场规模约为236亿元,同比增长5.78%,预计2022年将达241亿元,2023年将达253亿元。

(2)竞争格局

中国电抗器市场集中度低,2020年前四企业市场份额占比仅为1.1%。其中,金盘科技占比最多,达0.47%。其次分别为经纬辉开、银利电气、莱宝电力,占比分别为0.31%、0.30%、0.02%。

中游分析

1.产量

得益于国内齐全的产业链、充分的政策支持、相对廉价优质的高素质劳动力、充分的竞争等方面因素,国内光伏厂商在过去十年在全球市场中迅速成长。在国内与海外市场共同的带动下,中国光伏逆变器产量不断突破新高,2021年,我国光伏逆变器产量为110.8GW,同比增长10%,预计2022年将增长至121GW,2023年将达130GW。

2.出货量

近年来随着光伏发电市场的蓬勃发展,国内光伏逆变器产量、出货量不断攀升。2021年,光伏逆变器出货量为173GW,同比增长60.2%。预计2022将增长至197GW,2023年将达217GW。

3.市场结构

光伏逆变器分为四大类:集中式、组串式、集散式和微型。其中,集中式逆变器与组串式逆变器为我国光伏逆变器的主流产品,占比分别为45%、42%。

4.需求量

近三年,中国光伏装机量持续增长,拉动光伏逆变器产品新增市场需求;光伏组件的寿命一般在20-25年,而逆变器中的IGBT等部件寿命在10-15年左右,在组件的寿命周期中,至少需要更换一次逆变器,逆变器更换需求市场较大,在新增和更换需求双重作用下,中国光伏逆变器需求量在2021年为47.8GW左右,预计2022年将达50GW,2023年将达53GW。

5.竞争格局

阳光电源、SMA等一批跨国光伏逆变器生产企业迅速崛起,占据了全球市场的主要份额。数据显示,2020年全球光伏逆变器前五大供应商的出货量总和占全球市场的59%。其中占比最多的是华为,达23%;其次为阳光电源,占比19%;SMA占比7%;Power Electronics占比5%;古耐瓦特占比5%。

下游分析

1.光伏装机容量

目前,中国光伏发电行业经过近年的快速发展,已经成为全球光伏发电规模最大、增长最快的市场。2022年1-10月,中国光伏发电装机容量36444万千瓦,同比增长29.2%。

2.光伏建筑一体化

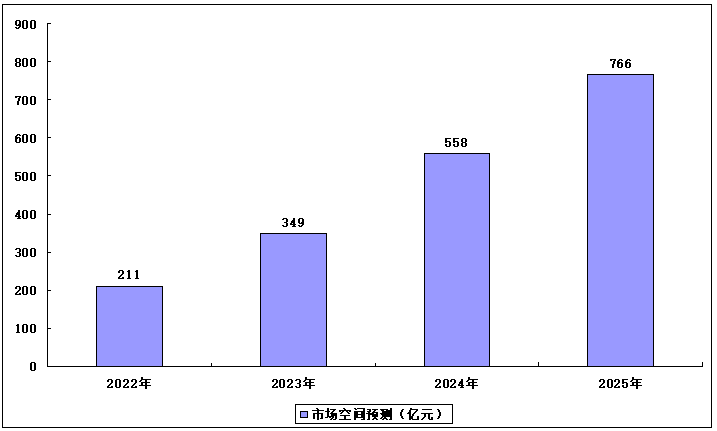

伴随光伏行业的蓬勃发展和“双碳”目标的提出,国内各省市不断推出政策对光伏建筑一体化进行补贴,支持光伏建筑一体化的发展。光伏建筑一体化,受到各项政策支持,未来市场空间有望不断增长。预计光伏建筑一体化市场空间将在2022年达到211亿元,2026年达766亿元。

光伏建筑一体化市场空间预测

报告目录

2023-2027年中国光伏逆变器市场分析及发展规划综合研究报告

第一章 光伏逆变器相关概述

第二章 国外光伏逆变器重点区域市场分析

2.1 欧洲

2.1.1 英国市场动态

2.1.2 荷兰市场情况

2.1.3 欧洲逆变器研发

2.1.4 固德威布局英国

2.1.5 英威腾进军荷兰

2.2 美国

2.2.1 市场竞争现况

2.2.2 夏威夷市场动态

2.2.3 加州市场动态

2.2.4 北美市场情况

2.2.5 北美新品动态

2.3 日本

2.3.1 市场准入标准

2.3.2 阳光电源布局日本

2.3.3 北电能源获市场认可

2.3.4 市场发展方向

第三章 2020-2022年中国光伏逆变器行业发展环境

3.1 政策环境分析

3.1.1 光伏制造行业规范条件

3.1.2 光伏行业扶贫政策分析

3.1.3 分布式光伏发电政策解析

3.1.4 光伏行业电价政策分析

3.1.5 光伏发电建设实施方案

3.2 宏观经济环境

3.2.1 国民经济运行综述

3.2.2 工业经济运行良好

3.2.3 制造业经济发展情况

3.2.4 能源经济运行态势

3.2.5 “十四五”经济趋势

3.3 行业需求环境

3.3.1 光伏装机规模分析

3.3.2 需求市场区域分布

3.3.3 光伏产业链现存问题

3.3.4 行业需求潜力巨大

第四章 2020-2022年中国光伏逆变器行业发展分析

4.1 2020-2022年中国光伏逆变器市场运行分析

4.1.1 光伏逆变器市场发展规模

4.1.2 光伏逆变器市场盈利分析

4.1.3 国内逆变器市场整合提速

4.1.4 光伏电站带动市场需求量

4.2 2020-2022年微型逆变器市场分析

4.2.1 微型逆变器相关概述

4.2.2 微型逆变器优势分析

4.2.3 微逆变器市场发展历程

4.2.4 全球微型逆变器市场现状

4.2.5 2021年国内外新品动态

4.2.6 微型逆变器未来市场展望

4.3 国内新型集散式逆变器发展解析

4.3.1 集散式光伏逆变器发展历程

4.3.2 集散式光伏逆变器优势分析

4.3.3 创新性集散式光伏逆变方案

4.3.4 集散式逆变器发展前景良好

4.4 国内光伏发电项目逆变器运行实例分析

4.4.1 光伏发电案例项目情况简介

4.4.2 集中式与组串式方案成本对比

4.4.3 集中式与组串式方案发电量对比

4.4.4 不同逆变器项目运行情况分析

第五章 2020-2022年光伏逆变器技术发展分析

5.1 国内光伏逆变器技术发展综述

5.1.1 技术发展历程

5.1.2 主要技术指标

5.1.3 技术发展现状

5.1.4 1500V技术革命

5.1.5 未来技术趋势

5.2 中国光伏逆变器技术认证标准

5.2.1 光伏逆变器技术规范

5.2.2 规范基础内容解析

5.2.3 规范核心内容分析

5.2.4 逆变器效率认证标准

5.2.5 低电压穿越测试规程

5.2.6 企业标准实施建议

5.3 集中式与组串式逆变器技术对比分析

5.3.1 主要优劣势对比分析

5.3.2 系统可靠性对比分析

5.3.3 失效率差异对比分析

5.3.4 散热情况差异对比分析

5.3.5 可用度和可维护性对比

5.4 光伏逆变器可靠性的技术分析

5.4.1 逆变器性能可靠的重要性

5.4.2 逆变器拓扑结构可靠性分析

5.4.3 逆变器组成元件可靠性分析

5.4.4 逆变器可靠性提升技术分析

第六章 2020-2022年国内外光伏逆变器市场竞争分析

6.1 2020-2022年全球市场竞争情况

6.1.1 全球逆变器市场需求转移

6.1.2 光伏逆变器市场竞争现状

6.2 2020-2022年中国光伏逆变器市场竞争格局

6.2.1 中国光伏逆变器行业竞争态势

6.2.2 国内逆变器市场企业竞争力分析

6.2.3 2021年中国逆变器市场竞争格局

6.3 中国光伏逆变器企业积极拓展海外市场

6.3.1 中国企业抢占全球市场份额

6.3.2 三晶电气开拓斯里兰卡市场

6.3.3 特变电工优化印度市场布局

6.3.4 锦浪科技欧洲知名度提升

6.3.5 易事特欧洲彰显“中国制造”

6.3.6 阳光电源抢占澳大利亚市场

第七章 2020-2022年光伏逆变器上游原材料行业分析

7.1 光伏逆变器产业链分析

7.1.1 光伏逆变器产业链结构

7.1.2 产业链主要环节浅析

7.1.3 产业链各环节传导机制

7.1.4 逆变器常用功率元器件

7.2 2020-2022年IGBT行业发展现状

7.2.1 IGBT全球市场分布

7.2.2 全球市场新品动态

7.2.3 国内市场产业链分析

7.2.4 国内市场竞争格局

7.2.5 国内产业运行限制

7.2.6 国内行业发展建议

7.3 IGBT行业未来前景展望

7.3.1 IGBT产业发展空间巨大

7.3.2 全球IGBT市场规模预测

7.3.3 国内IGBT市场规模预测

7.4 2020-2022年MOSFET行业运行分析

7.4.1 MOSFET行业创新发展

7.4.2 SiC MOSFET发展的重要性

7.4.3 SiC MOSFET性能优势分析

7.4.4 SiC MOSFET新品动态

7.5 其他上游原材料市场分析

7.5.1 国内变压器市场发展现状

7.5.2 国内节能变压器创新动态

7.5.3 节能变压器发展前景向好

7.5.4 低压断路器行业应用需求

7.5.5 集成电路市场现况及趋势

第八章 2020-2022年光伏逆变器下游光伏电站发展分析

8.1 光伏电站相关概述

8.1.1 光伏电站的定义与组成

8.1.2 光伏电站的分类及特点

8.1.3 光伏电站优劣势分析

8.1.4 中国光伏电站发展历程

8.2 光伏电站与光伏逆变器相关性分析

8.2.1 光伏电站中逆变器的选择分析

8.2.2 大型光伏电站对逆变器的要求

8.2.3 大型光伏电站用逆变器发展趋势

8.2.4 逆变器质量影响光伏电站运行

8.3 2020-2022年中国光伏电站建设运行分析

8.3.1 国内光伏电站运行良好

8.3.2 分布式光伏电站运行情况

8.3.3 集中式光伏电站运行状况

8.3.4 国家扶贫光伏电站发展现状

8.3.5 国内光伏电站运行现存问题

8.4 国内光伏电站发展前景与投资分析

8.4.1 “十四五”发展趋势

8.4.2 “十四五”政策导向

8.4.3 国内光伏电站发展方向

8.4.4 光伏电站投资机会分析

8.4.5 光伏电站投资风险预警

第九章 2020-2022年国外重点光伏逆变器企业运营分析

9.1 SMA公司

9.1.1 企业发展概况

9.1.2 SMA公司业绩分析

9.1.3 SMA新型产品动态

9.2 ABB公司

9.2.1 企业发展概况

9.2.2 ABB新型产品动态

9.2.3 ABB进军约旦市场

9.2.4 公司大型合作项目

9.2.5 企业印度项目动态

9.3 TMEIC公司

9.3.1 企业发展概况

9.3.2 公司逆变器业务现状

9.3.3 逆变器海外市场规划

9.3.4 公司逆变器新品情况

9.4 Enphase公司

9.4.1 企业发展概况

9.4.2 2020年公司业绩情况

9.4.3 2021年企业发展现状

9.4.4 公司逆变器市场动态

9.5 Solar Edge公司

9.5.1 企业发展概况

9.5.2 Solar Edge公司业绩分析

9.5.3 公司电源优化器布局规划

9.5.4 Solar Edge逆变器市场动态

第十章 2019-2022年中国重点光伏逆变器企业运营分析

10.1 阳光电源股份有限公司

10.1.1 企业发展概况

10.1.2 经营效益分析

10.1.3 业务经营分析

10.1.4 财务状况分析

10.1.5 核心竞争力分析

10.1.6 公司发展战略

10.1.7 未来前景展望

10.2 广东易事特电源股份有限公司

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 业务经营分析

10.2.4 财务状况分析

10.2.5 核心竞争力分析

10.2.6 公司发展战略

10.2.7 未来前景展望

10.3 深圳科士达科技股份有限公司

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.3.6 公司发展战略

10.3.7 未来前景展望

10.4 厦门科华恒盛股份有限公司

10.4.1 企业发展概况

10.4.2 经营效益分析

10.4.3 业务经营分析

10.4.4 财务状况分析

10.4.5 核心竞争力分析

10.4.6 公司发展战略

10.4.7 未来前景展望

10.5 上能电气股份有限公司

10.5.1 企业发展概况

10.5.2 创新性发展态势

10.5.3 逆变器项目动态

10.5.4 未来发展规划

10.6 上海正泰电源系统有限公司

10.6.1 企业发展概况

10.6.2 “扶贫”逆变器发展情况

10.6.3 国外市场针对型产品动态

10.6.4 创新性逆变器开发成功

10.7 其他主要企业光伏逆变器业务分析

10.7.1 华为技术有限公司

10.7.2 特变电工股份有限公司

10.7.3 追日电气(集团)

10.7.4 北京科诺伟业科技有限公司

第十一章 光伏逆变器发展趋势及前景预测

11.1 全球光伏逆变器市场前景展望

11.1.1 逆变器市场有望恢复增长

11.1.2 逆变器价格压力将持续

11.1.3 美国逆变器市场继续增长

11.1.4 日本市场吸引力仍较高

11.1.5 新兴市场发展态势良好

11.2 国内光伏逆变器市场发展态势

11.2.1 国内市场发展方向

11.2.2 市场竞争愈发激烈

11.2.3 市场价格持续下滑

11.2.4 本土企业国际化趋势

11.3 国内光伏逆变器未来市场预测

11.3.1 中国市场规模预测

11.3.2 国内市场分布预测

附录:

附录一:《光伏制造行业规范条件(2015年)》

附录二:《加快贫困地区能源开发建设推进脱贫攻坚的实施意见》

附录三:《关于下达2016年光伏建设实施方案的通知》

图表目录

图表 光伏发电系统示意图

图表 光伏逆变器结构原理示意图

图表 光伏并网逆变器主要参数指标

图表 单级式光伏并网逆变器示意图

图表 双级式光伏并网逆变器示意图

图表 多级式光伏并网逆变器示意图

图表 MG4-5KW光伏逆变器示意图

图表 全国陆上风力发电上网标杆电价表

图表 全国光伏发电上网标杆电价表

图表 国内光伏标杆电价趋势预测

图表 2017-2021年国内生产总值及其增长速度

图表 2017-2021年全国三次产业增加值占国内生产总值比重

图表 2022年GDP初步核算数据

图表 2021年年末人口数及其构成

图表 2017-2021年全国城镇新增就业人数

图表 2017-2021年全员劳动生产率

图表 2021年居民消费价格月度涨跌幅

图表 2021年居民消费价格比上年涨跌幅度

图表 2021-2022年全国居民消费价格涨跌幅

图表 2022年居民消费价格主要数据

图表 2017-2021年全国一般公共预算收入

图表 2017-2021年年末国家外汇储备

图表 2017-2021年粮食产量