报告简介

污水处理为使污水达到排入某一水体或再次使用的水质要求对其进行净化的过程。污水处理被广泛应用于建筑、农业、交通、能源、石化、环保、城市景观、医疗、餐饮等各个领域,也越来越多地走进寻常百姓的日常生活。

一、2020年污水处理行业发展现状分析

(一)政策支持污水处理行业发展

污水处理行业政策导向明显,受国家产业政策和环保投资规模影响大。绿水青山就是金山银山,2020年国家愈加重视生态环境保护,出台了一系列政策,支持污水处理行业发展。2020年3月,生态环境部发布《排污许可证申请与核发技术规范水处理通用工序》,加快推进固定污染源排污许可全覆盖,健全技术规范体系,指导排污单位水处理设施许可证申请与核发工作。同年4月,发改委、财政部、住建部、生态环境部、水利部等五部门发布《关于完善长江经济带污水处理收费机制有关政策的指导意见》,完善长江经济带污水处理成本分担机制,激励约束机制和收费标准动态调整机制。

城镇污水处理及再生利用设施是城镇发展不可或缺的基础设施,是经济发展、居民安全健康生活的重要保障。2020年7月,发改委、住建部印发《城镇生活污水处理设施补短板强弱项实施方案》,提出2023年城镇生活污水处理设建设目标。同时,国家层面关注城镇(园区)污水处理,出台了《关于进一步规范城镇(园区)污水处理环境管理的通知》。此外,生态环境部取消污水处理厂污泥含水率的强制要求。

(二)污水排放量持续增长

近几年,我国污水年排放量持续增加,2015年污水年排放量仅466.62亿立方米,2018年突破500亿立方米,2019年增至554.65亿立方米,同比增长6.4%。

目前,官方暂未公布2020年污水年排放量,但是经济持续恢复稳定回升,工业经济实现平稳,预计2020年我国污水年排放量将增加,有望逼近600亿立方米。

(三)污水处理厂数量增加

2015年我国污水处理厂数量仅1944座,2016年突破2000座,2019年增至2471座,同比增长6.5%。污水处理厂数量增加,污水处理厂污水处理能力也大幅提升。2015年污水处理厂污水处理能力14038万立方米/日,2017年突破15000万立方米/日,2019年增至17863万立方米/日,同比增长5.8%。受国家政策导向利好,预计2020年污水处理厂数量将突破2500座,污水处理能力将增至18000万立方米/日。

(四)污水处理量持续攀升

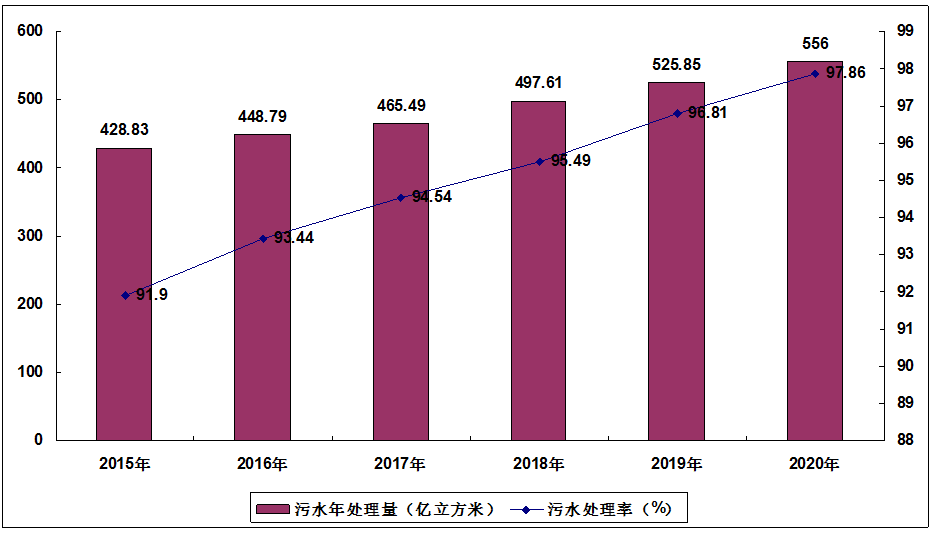

随着污水处理厂座数量增加,污水处理技术提高,我国污水年处理量持续攀升,污水处理率不断提高。2015年我国污水年处理量428.83亿立方米,污水处理率91.90%。2019年污水年处理量增至525.85亿立方米,污水处理率96.81%。

医疗污水和城镇污水处理监管加强,预计2020年我国污水年处理量将增至556亿立方米,污水处理率提高至97.86%。

2015-2020年我国污水年处理量

(五)污水处理行业面临两大发展困境

1、行业市场化竞争机制有待完善

水污染治理行业竞争主要体现在资金、技术与服务上,资金雄厚、技术领先及服务专业的企业具有显著的竞争优势,易获得客户的认可。但部分地区存在地方保护主义,行业市场化程度有待加强,企业之间的良性竞争机制还未完全形成,制约了行业的快速发展。

2、水污染治理的观念有待深化

由于全国经济发展不均衡,东部和西部、城市和农村在水污染治理领域的水平差异较大。在经济发展相对落后的一些地区,存在环境保护让位于经济发展的守旧意识,对水污染治理的认识停留于较低水平,影响先进技术的应用。

二、2021年污水处理行业发展趋势前瞻

(一)水处理产业链需求有望持续提升

2021年1月11日,国家发展改革委等10部门联合发布了《关于推进污水资源化利用的指导意见》(以下简称《意见》),明确发展目标:到2025年,全国污水收集效能显著提升,县城及城市污水处理能力基本满足当地经济社会发展需要,水环境敏感地区污水处理基本实现提标升级;全国地级及以上缺水城市再生水利用率达到25%以上,京津冀地区达到35%以上;工业用水重复利用、畜禽粪污和渔业养殖尾水资源化利用水平显著提升;污水资源化利用政策体系和市场机制基本建立。到2035年,形成系统、安全、环保、经济的污水资源化利用格局。

根据住建部统计数据,2017-2019年我国城市市政污水再生利用率分别为14.49%、16.40%、20.93%,呈现了一个稳步提升态势,但距离2025年25%以上的目标还是存在一定差距。截至目前来看,污水资源化利用还有很大提升空间,随着污水资源化加速推进,未来水处理产业空间有望逐步被释放。

(二)污水处理呈现两大发展趋势

1、智慧水务市场潜力亟待释放

智慧水务将海量水务信息进行及时分析与处理,并做出相应的处理结果辅助决策建议,以更加精细和动态的方式管理水务系统的整个生产、管理和服务流程,从而达到“智慧”的状态。随着物联网、大数据、云计算及移动互联网等新技术不断融入传统行业的各个环节,新兴技术和智能工业的不断融合,智慧水务行业发展具有明显的前景。

2、农村污水处理成蓝海

由于农村经济条件限制以及居民环境保护意识的缺乏,许多村庄缺乏完善的污水收集系统,直排现象普遍。同时行政村污水垃圾治理相对缓慢,与城市、县城相比,污水垃圾等环境基础设施严重滞后。

因此,城镇污水处理市场已趋于饱和,而村镇污水处理市场呈现一片蓝海。经测算,到2020年农村水环境治理剩余市场空间将超1298亿,长期市场则高达万亿体量。

报告目录

2021-2025年中国污水处理产业发展战略及供需格局研究预测报告

第一章 中国水资源环境

第二章 2019-2021年中国水务行业发展分析

2.1 中国水务行业发展综述

2.1.1 经济技术特征

2.1.2 行业产业链分析

2.1.3 行业商业模式

2.1.4 行业生命周期

2.1.5 市场主要特点

2.2 2019-2021年中国水务市场运行状况

2.2.1 政策环境分析

2.2.2 行业投资规模

2.2.3 行业产能规模

2.2.4 市场集中度分析

2.2.5 行业运营成本

2.2.6 并购整合态势

2.2.7 行业发展趋势

2.3 中国智慧水务行业发展分析

2.3.1 行业基本介绍

2.3.2 行业产业链条

2.3.3 行业发展阶段

2.3.4 市场发展规模

2.3.5 行业发展动态

2.3.6 行业投资状况

2.4 中国水务行业改革发展分析

2.4.1 市场改革概况

2.4.2 收支问题改革

2.4.3 市场改革趋势

2.4.4 改革挑战分析

2.4.5 改革发展方向

2.5 中国水务行业发展问题与建议

2.5.1 产业主要问题

2.5.2 行业壁垒障碍

2.5.3 发展模式探析

2.5.4 发展战略思考

2.5.5 发展策略分析

第三章 2019-2021年中国污水处理行业发展分析

3.1 污水处理行业的基本概述

3.1.1 行业相关定义

3.1.2 行业基本特点

3.1.3 行业经济地位

3.2 中国污水处理行业政策环境分析

3.2.1 “水十条”开启水治理新阶段

3.2.2 农村环境综合整治规划

3.2.3 城市黑臭水体整治规划

3.2.4 海绵城市建设指导意见

3.2.5 重点流域治理相关政策

3.2.6 政策高度重视水环境治理

3.2.7 污水处理资金补助政策

3.2.8 其他污水处理支持政策汇总

3.3 中国污水处理行业发展综述

3.3.1 行业发展历程

3.3.2 行业发展特征

3.3.3 行业产业链条

3.3.4 经营服务模式

3.3.5 出水标准分析

3.3.6 收费政策要求

3.4 中国污水处理行业运行现状

3.4.1 污水处理规模

3.4.2 市场格局分析

3.4.3 企业类型比较

3.4.4 竞争格局分析

3.4.5 区域分布状况

3.4.6 污水处理费用

3.4.7 污水处理项目

3.4.8 项目投运动态

3.5 中国污泥处理市场分析

3.5.1 污泥产生量

3.5.2 行业驱动因素

3.5.3 企业规模分析

3.5.4 污泥处理规模

3.5.5 盈利能力分析

3.5.6 污泥处理技术

3.5.7 市场发展前景

3.6 中国黑臭水处理市场分析

3.6.1 黑臭水体治理目标

3.6.2 黑臭水体处理能力

3.6.3 市场竞争格局分析

3.6.4 行业未来发展趋势

3.7 中国污水处理行业“波特五力”模型

3.7.1 上游供应商讨价还价能力

3.7.2 行业现有企业间的竞争

3.7.3 下游用户讨价还价能力

3.7.4 新进入者的威胁

3.7.5 替代品的威胁

3.7.6 竞争特点总结

3.8 中国污水处理行业的问题分析

3.8.1 技术落后

3.8.2 标准滞后

3.8.3 资金不足

3.8.4 监管问题

3.8.5 处理效率低

3.9 中国污水处理行业的发展策略

3.9.1 排放标准准则

3.9.2 资金筹措策略

3.9.3 主要发展对策

3.9.4 产业发展建议

第四章 2019-2021年中国工业污水处理发展分析

4.1 工业污水的相关概念

4.1.1 工业废水的含义

4.1.2 工业废水的分类

4.1.3 工业废水处理原则

4.1.4 城市污水量的计算

4.2 2019-2021年中国工业污水处理行业发展现状

4.2.1 行业政策环境

4.2.2 行业市场规模

4.2.3 市场需求分析

4.2.4 市场竞争格局

4.2.5 市场发展前景

4.2.6 行业发展趋势

4.3 2019-2021年中国工业废水排放及治理方法

4.3.1 工业废水治理方法

4.3.2 工业废水排放规模

4.3.3 工业废水处理成本

4.3.4 工业废水处理技术

4.4 主要工业污水排放及处理

4.4.1 轧钢厂

4.4.2 钢铁工业

4.4.3 石化行业

4.4.4 造纸工业

4.4.5 纺织印染

4.5 2019-2021年工业污水处理厂项目建设动态

4.5.1 湖南工业污水处理PPP项目

4.5.2 龙邦口岸污水处理厂项目

4.5.3 西南航空港工业污水处理项目

4.5.4 朔州示范园区污水处理厂项目

4.5.5 福州市滨海工业区污水处理厂项目

4.5.6 宁东煤化工园区工业废水处理项目

第五章 2019-2021年中国污水处理行业城乡发展分析

5.1 2019-2021年城市污水处理发展分析

5.1.1 城市污水处理历程

5.1.2 城市污水排放规模

5.1.3 城市污水处理规模

5.1.4 污水处理补助政策

5.1.5 污水处理厂运营状况

5.1.6 城市污水处理存在问题

5.1.7 城市污水处理发展建议

5.2 2019-2021年小城镇污水处理发展分析

5.2.1 县城污水排放规模分析

5.2.2 县城市污水处理规模

5.2.3 县城污水处理投资规模

5.2.4 小城镇污水处理工艺分析

5.2.5 小城镇污水处理发展问题

5.2.6 小城镇污水处理发展对策

5.2.7 小城镇污水处理发展策略

5.2.8 小城镇污水处理发展走向

5.3 2019-2021年农村污水处理发展分析

5.3.1 农村污水主要来源

5.3.2 农村污水处理政策

5.3.3 农村污水排放规模

5.3.4 农村污水处理规模

5.3.5 区域污水处理状况

5.3.6 企业区域分布状况

5.3.7 污水处理投资情况

5.3.8 村镇污水治理项目

5.3.9 农村污水处理模式

5.3.10 行业发展制约因素

5.3.11 行业发展对策建议

5.3.12 行业发展前景分析

第六章 2019-2021年中国污水处理行业主要省份发展情况

6.1 东北地区污水处理行业发展

6.1.1 辽宁省

6.1.2 吉林省

6.1.3 黑龙江省

6.2 华北地区污水处理行业发展

6.2.1 北京市

6.2.2 天津市

6.2.3 河北省

6.2.4 山西省

6.3 华东地区污水处理行业发展

6.3.1 上海市

6.3.2 山东省

6.3.3 江苏省

6.3.4 浙江省

6.3.5 安徽省

6.3.6 江西省

6.3.7 福建省

6.4 华中地区污水处理行业发展

6.4.1 河南省

6.4.2 湖北省

6.4.3 湖南省

6.5 华南地区污水处理行业发展

6.5.1 广东省

6.5.2 广西自治区

6.5.3 海南省

6.6 西部地区污水处理行业发展

6.6.1 重庆市

6.6.2 云南省

6.6.3 陕西省

6.6.4 青海省

6.6.5 甘肃省

6.6.6 新疆自治区

第七章 2019-2021年中国污水处理行业技术发展分析

7.1 中国污水处理技术发展总析

7.1.1 主要技术概览

7.1.2 技术工艺应用

7.1.3 技术发展路线

7.1.4 技术发展趋势

7.1.5 节能关键技术

7.1.6 反渗透膜技术突破

7.2 工业污水处理技术发展状况

7.2.1 处理技术综述

7.2.2 废水分类处理

7.2.3 CWT处理模式

7.2.4 超滤膜分离技术

7.2.5 治理技术突破

7.2.6 未来发展方向

7.3 生活污水处理技术发展状况

7.3.1 行业技术水平

7.3.2 行业技术特点

7.3.3 主要处理技术

7.3.4 工艺选择分析

7.3.5 国外技术模式

7.4 污水处理专业技术分析

7.4.1 全球专利分析

7.4.2 中国专利分析

7.4.3 专利技术总结

第八章 2019-2021年中国污水处理上游行业分析

8.1 2019-2021年中国污水处理设备发展状况

8.1.1 处理设备概述

8.1.2 行业发展形势

8.1.3 行业发展现状

8.1.4 产量规模分析

8.1.5 国产设备问题

8.1.6 行业应用领域

8.1.7 行业发展趋势

8.1.8 未来发展重点

8.2 2019-2021年中国污水处理药剂行业发展状况

8.2.1 产品比较分析

8.2.2 市场发展历程

8.2.3 市场发展状况

8.2.4 市场规模分析

8.2.5 市场竞争格局

8.2.6 区域市场分析

8.2.7 典型企业分析

第九章 2019-2021年中国重大水污染事件分析

9.1 2019-2021年中国水污染事件汇总

9.1.1 2018年主要水污染事件

9.1.2 2019年水污染事件动态

9.2 贺江水污染事件分析

9.2.1 事件回顾

9.2.2 政府处理态度

9.2.3 水污染事件处理

9.3 兰州水苯超标事件分析

9.3.1 事件回顾

9.3.2 事件缘由

9.3.3 处置方法

9.3.4 事件影响

9.4 廊坊工业污水渗坑事件

9.4.1 事件概况

9.4.2 污染状况

9.4.3 治理困境

9.4.4 政府行动

第十章 2017-2019年国外重点污水处理企业经营状况分析

10.1 威立雅环境集团(Veolia Environnement)

10.1.1 企业发展概况

10.1.2 2017年企业经营状况分析

10.1.3 2018年企业经营状况分析

10.1.4 2019年企业经营状况分析

10.2 苏伊士环境集团(Suez Environnement)

10.2.1 企业发展概况

10.2.2 2017年企业经营状况分析

10.2.3 2018年企业经营状况分析

10.2.4 2019年企业经营状况分析

10.3 美国水务工程公司(American Water Works Co.,Inc.)

10.3.1 企业发展概况

10.3.2 2017年企业经营状况分析

10.3.3 2018年企业经营状况分析

10.3.4 2019年企业经营状况分析

第十一章 2016-2019年中国污水处理企业经营状况分析

11.1 北京首创股份有限公司

11.1.1 企业发展概况

11.1.2 经营效益分析

11.1.3 业务经营分析

11.1.4 财务状况分析

11.1.5 核心竞争力分析

11.1.6 公司发展战略

11.1.7 未来前景展望

11.2 启迪桑德环境资源股份有限公司

11.2.1 企业发展概况

11.2.2 经营效益分析

11.2.3 业务经营分析

11.2.4 财务状况分析

11.2.5 核心竞争力分析

11.2.6 公司发展战略

11.2.7 未来前景展望

11.3 瀚蓝环境股份有限公司

11.3.1 企业发展概况

11.3.2 经营效益分析

11.3.3 业务经营分析

11.3.4 财务状况分析

11.3.5 核心竞争力分析

11.3.6 公司发展战略

11.4 天津创业环保集团股份有限公司

11.4.1 企业发展概况

11.4.2 经营效益分析

11.4.3 业务经营分析

11.4.4 财务状况分析

11.4.5 核心竞争力分析

11.4.6 公司发展战略

11.4.7 未来前景展望

11.5 北京碧水源科技股份有限公司

11.5.1 企业发展概况

11.5.2 经营效益分析

11.5.3 业务经营分析

11.5.4 财务状况分析

11.5.5 核心竞争力分析

11.5.6 公司发展战略

11.5.7 未来前景展望

第十二章 中国污水处理投融资模式分析

12.1 PPP投资模式

12.1.1 基本概述

12.1.2 优势分析

12.1.3 可行性分析

12.1.4 风险分析

12.1.5 风险防范

12.2 污水处理BOT投资模式

12.2.1 BOT的基本概念

12.2.2 城市污水处理分析

12.2.3 投资可行性分析

12.2.4 小城镇污水处理厂

12.3 BOT模式风险及规避分析

12.3.1 投资者风险分析

12.3.2 项目前期风险

12.3.3 项目运营分析

12.3.4 项目移交风险

12.3.5 受益者风险分析

12.3.6 模式风险规避

12.4 污水处理其他投资模式

12.4.1 BT模式分析

12.4.2 TOT模式分析

12.4.3 投资模式比较

12.4.4 模式案例分析

12.5 投融资体制存在的问题及对策建议

12.5.1 投融资存在的问题

12.5.2 行业PPP模式问题

12.5.3 投融资体制发展建议

12.5.4 行业PPP项目建议

第十三章 2021-2025年中国污水处理行业投资分析

13.1 中国污水处理行业投资状况

13.1.1 行业主要投资特征

13.1.2 行业盈利能力分析

13.1.3 行业项目运营模式

13.1.4 项目投资成本分析

13.1.5 细分领域投资需求

13.1.6 区域市场投资需求

13.1.7 行业项目投资案例

13.1.8 行业投资规模预测

13.2 A股及新三板上市公司在污水处理行业投资动态分析

13.2.1 投资项目综述

13.2.2 投资区域分布

13.2.3 投资模式分析

13.2.4 典型投资案例

13.3 中国污水处理行业投资价值评估分析

13.3.1 投资价值综合评估

13.3.2 市场机会矩阵分析

13.3.3 进入市场时机判断

13.3.4 发展驱动因素分析

13.4 中国污水处理行业投资壁垒分析

13.4.1 竞争壁垒

13.4.2 技术壁垒

13.4.3 资金壁垒

13.4.4 政策壁垒

13.5 中国污水处理行业投资机会分析

13.5.1 国家政策环境

13.5.2 重点投资领域

13.5.3 细分市场机会

13.5.4 区域市场机会

13.6 中国污水处理行业投资风险提示

13.6.1 政策法规风险

13.6.2 经济周期风险

13.6.3 市场竞争风险

13.6.4 技术更新风险

13.6.5 人才流失风险

13.6.6 区域发展风险

13.7 中国污水处理行业投资建议

13.7.1 总体投资建议

13.7.2 投资政策建议

13.7.3 企业投资策略

第十四章 中国污水处理行业项目投资案例深度解析

14.1 蓟州区城区污水处理厂特许经营项目

14.1.1 项目基本情况

14.1.2 项目投资主体

14.1.3 项目运作模式

14.1.4 项目投资评价

14.1.5 项目投资价值

14.1.6 项目投资风险

14.2 粤桂合作特别试验区平凤污水处理厂工程PPP项目

14.2.1 项目基本情况

14.2.2 项目投资主体

14.2.3 项目回报机制

14.2.4 项目投资评价

14.2.5 项目投资风险

14.3 长泰县农村污水处理设施建设工程项目

14.3.1 项目实施背景

14.3.2 项目基本情况

14.3.3 项目投资计划

14.3.4 项目运营成本

14.3.5 项目经济评价

14.3.6 项目经济效益

14.4 澄江县农村生活污水处理及人居环境提升工程PPP项目

14.4.1 项目投资主体

14.4.2 项目基本情况

14.4.3 项目合作模式

14.4.4 项目回报机制

14.4.5 项目风险分析

第十五章 2021-2025年中国污水处理行业发展前景预测

15.1 中国污水处理发展趋势分析

15.1.1 行业投资规划

15.1.2 行业发展方向

15.1.3 技术发展趋势

15.1.4 行业建设趋势

15.2 2021-2025年中国污水处理行业预测分析

15.3 “十三五”全国城镇污水处理及再生利用设施建设规划

15.3.1 主要目标

15.3.2 主要任务

15.3.3 投资估算

15.3.4 保障措施

图表目录

图表1 2018年各水资源一级区水资源量

图表2 2018年各省级行政区水资源量

图表3 2018年各水资源一级区供用水量

图表4 2018年各省级行政区供水量和用水量

图表5 2018年各省级行政区供水量和用水量(续)

图表6 水务行业产业链

图表7 中国水务行业生命周期

图表8 2014-2019年水务行业相关政策梳理(一)

图表9 2014-2019年水务行业相关政策梳理(二)

图表10 2014-2019年水务行业相关政策梳理(三)

图表11 2010-2023年中国水务行业投资规模

图表12 2010-2018年规模以上水务企业销售收入及增速

图表13 2014-2018年A股水务企业的产能复合增速

图表14 A股主要水务企业产能扩张弹性比较

图表15 我国水务行业市场竞争格局

图表16 2018年水业十大影响力企业水务总规模排名

图表17 我国供水行业市场集中度情况

图表18 水价运营成本构成

图表19 2006-2019年中国36个大中城市平均水价变化

图表20 2020年中国主要城市水价

图表21 2018年我国水务行业并购情况

图表22 智慧水务产业链全景图

图表23 中国智慧水务发展阶段

图表24 2015-2023年中国智慧水务行业市场规模及增长情况

图表25 污水处理行业对国民经济的作用和贡献

图表26 我国污水处理行业发展历程

图表27 污水处理产业链图谱

图表28 污水处理在水务行业产业链中的位置

图表29 城市污水处理流程

图表30 污水处理行业三大业务模式及代表企业比较

图表31 2019年我国城镇污水处理厂出水标准统计表

图表32 2019年我国城镇污水处理厂出水标准统计表

图表33 2019年我国各类污染物排放标准对应的污水处理厂出水标准统计表

图表34 2019年我国污水处理厂数量

图表35 2019我国污水处理厂产能按规模分布情况(日产能)

图表36 2018年中国污水处理行业竞争格局

图表37 2018年中国各省市规模以上污水处理项目投资情况

图表38 污水处理行业主要并购重组模式分析

图表39 2011-2018年国内污水处理企业并购情况(一)

图表40 2011-2018年国内污水处理企业并购情况(二)

图表41 2017-2018年我国分省份污水处理厂产能(一)

图表42 2017-2018年我国分省份污水处理厂产能(二)

图表43 2017-2018年我国分省份污水处理厂产能(三)

图表44 2018-2019年中国36个大中城市平均污水处理费

图表45 中国各省市污水处理费

图表46 2020年多个重大污水处理项目加速复工

图表47 2010-2018年城市生活污水污泥产量与工业污泥生量占比

图表48 “十三五”全国新增城镇污泥处理处置规模

图表49 “十三五”全国城镇规划新增或改造污泥无害化处置投资金额

图表50 “十三五”全国城镇规划新增或改造污泥无害化处置规模

图表51 2018年底我国危废行业专利技术

图表52 2021-2025年污泥处理处置市场规模预测

图表53 《城市黑臭水体治理攻坚战实施方案》阶段性目标

图表54 2018中国各省黑臭水体数量