加入收藏

文字:[ 大 中 小 ]

报告简介

快时尚又称快速时尚。快时尚源自20世纪的欧洲,欧洲称之为“Fast Fashion”,而美国把它叫做“Speed to Market ”。英国《卫报》创造了一个新词“McFashion”,前缀Mc取自McDonald’s――像麦当劳一样“贩卖”时装。快时尚提供当下流行的款式和元素,以低价、款多、量少为特点,激发消费者的兴趣,最大限度地满足消费者需求。可以说,快时尚是全球化、民主化、年轻化和网络化这四大社会潮流共同影响下的产物。

快时尚服装行业特点:

1.快速

快时尚的一个重要表现就是速度快。只有速度够快,才能将流行元素及时展现给消费者。如果出现潮流信息反馈的滞后性,企业就会在时尚市场中失去竞争力。快时尚不仅要求产品具有紧跟流行的特征,更需要快速地产品开发和产品配送,而且对于市场和消费者的反馈也要快速应对。

从产品开发的角度来讲,快时尚品牌从来就不是时尚的创造者,而是时尚的快速反应者。设计团队搜集最流行的元素,经过整合,以最快的速度传递到品牌的店面中,供消费者挑选。快时尚品牌的高速运转离不开高效的供应链体系。从需求调研、创意、企划、设计、打样、生产、物流到上架,其产品开发周期可缩短至14天。快速的上架、快速的下架,可大大降低风险,提高产品的有效性、适销性,从而扩大市场规模。相比那些提前12个月,甚至更久时间进行新品开发的传统品牌,快时尚品牌具有作战快捷的优势。例如ZARA的400多位设计师每年会推出超过12000- -20000款设计,平均每周会换两次新货。这样,其店内的服装极少会停留超过一个月,在一定程度上,也减小了与其他服装品牌撞衫的概率。

2.时尚

LV的四叶花图案一百多年没有变化,堪称经典。而快时尚品牌却几乎没有固定的符号或象征,它们跟随潮流不断的变化,因而在快时尚品牌的终端店铺里货品几乎每周都会翻新,时尚才是快时尚制胜的法宝。由于快时尚品牌大多定位于年轻的时尚群体,这些年轻人个性张扬,追求时尚的服饰与生活方式,有独到的审美品味。为了满足这些年轻群体的需求,快时尚品牌必须及时捕捉时尚资讯,在最恰当的时候推出流行的服饰。

因此,服装设计机构通常会在全世界各地设置时尚据点,随时搜集流行信息,并及时反馈给总部。如此一来,当其他传统品牌还在忙于设计方案时,快时尚品牌已经将流行产品摆放在店铺内,供消费者选购了。例如,2001年6月麦当娜到西班牙巴塞罗那举行演唱会。为期三天的演出还在进行中,台下就已经有观众穿着麦当娜在演唱会上穿的衣服。之后西班牙人街上更是迅速掀起了一股麦当娜时装热。这些服装都来自当地的ZARA店铺。

除了时尚元素反应快外,快时尚品牌还会进行策略性的时尚营销。在这方面,H&M格外突出。H&M的时尚营销主要有两大特色:首先,与名人合作,推出限量系;其次,在门店强调VM(视觉营销) 表达品牌的时尚主张。自从2004年11月,H&M与Karl Lagerfeld大帝的合作,到2011年又与Versace的跨界合作,H&M设计师跨界系列已经成为时尚界的“心跳”事件。而H&M强调VM在终端店铺的运用在近两年则更显特色,色彩丰富的墙绘,有效的卖场道具,风格突出的橱窗,这些为H&M的时尚形象持续加分。

3.平价

快时尚是普通消费者“买得起的时尚”,也被普通人认为是平民贵族化的渠道。它满足了人们以低廉的价格享受时尚的需求。这里的低价是指快时尚品牌相对于同样销售时尚服饰的国际品牌而言的“相对低价”,消费者花费不到顶级品牌十分之一的价格,却享受到顶级品牌的设计,这就是快时尚带给消费者最大的乐趣。

4.款多量少

快时尚品牌产品种类丰富,风格多样。不同的单品组合摆放,为消费者的搭配提供了参考,使不同的消费者在店内总能选择到合适的单品或组合,满足消费者多样化的需求。笔者对国际快时尚四大品牌产品种类进行调查 ,发现它们种类丰富( 款多) 。例如Zara每年可开发40000件新款服装,实际推出新服装达12000- - 20000种,平均每天推出30余种款式。此外,快时尚品牌几乎每周都有新产品上市,因此能够吸引消费者经常光顾。而品种多,数量少则是快时尚品牌的饥渴营销手段。在ZARA或H&M店铺中,有的款式即使卖的特别好也不补货,让消费者感觉到喜欢的衣服如果不买,下次来可能就没有了,这就是所谓的饥渴营销手段。这种货物的稀缺感( 量少) 改变了消费者货比三家的思维模式,提高了进店顾客的购买率,同时也能减少库存风险。

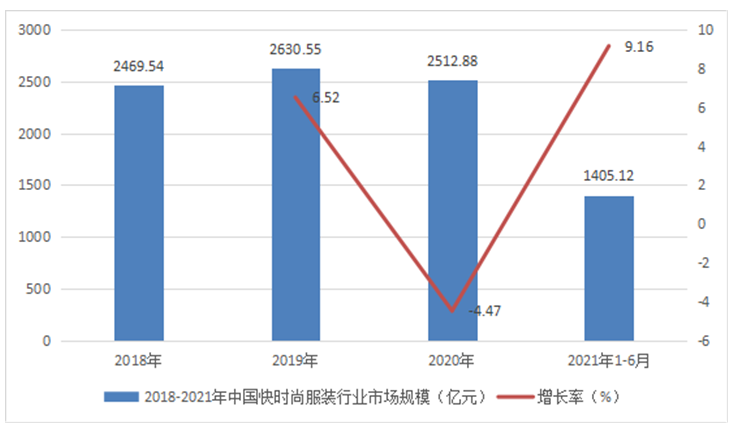

据统计数据显示,2018-2021年中国快时尚服装行业市场规模呈现波动增长态势,2018年中国快时尚服装行业市场规模为2469.54 亿元,2020年中国快时尚服装行业市场规模为2512.88 亿元,同比增长-4.47%,2018-2021年中国快时尚服装行业市场规模如下:

2018-2021年中国快时尚服装行业市场规模

报告目录

2021-2025年中国快时尚服装市场调研及投资战略研究预测报告

第一章 快时尚服装行业基本情况 10

第二章 2018-2021年我国快时尚服装行业发展环境分析 13

2.1 经济环境分析 13

2.1.1 国际经济运行状况 13

2.1.2 国内经济发展分析 14

2.1.3 国内经济运行趋势 16

2.2 社会环境分析 17

2.2.1 M型社会的形成 17

2.2.2 大众消费观的转变 17

2.2.3 快时尚存在的合理性 20

2.2.4 快时尚物流配送环境分析 21

2.3 行业环境分析 22

2.3.1 服装行业运行现状分析 22

2.3.2 服装行业供应链管理特点 23

2.3.3 服装业集群发展趋势分析 25

2.3.4 服装行业的发展趋势特征 28

第三章 2018-2021年国际快时尚服装品牌在华发展分析 31

3.1 国际快时尚品牌在华发展现状 31

3.1.1 2018-2019年国际快时尚品牌在华发展 31

3.1.2 2020年国际快时尚品牌在华发展 31

3.1.3 2021年国际快时尚品牌拓展计划 31

3.2 国际快时尚品牌渠道布局 32

3.2.1 渠道布局现状 32

3.2.2 渠道下沉路径 32

3.2.3 渠道下沉之困 32

3.3 国际快时尚品牌区域发展分析 33

3.3.1 武汉 33

3.3.2 广东 34

3.3.3 西安 34

3.3.4 重庆 35

3.3.5 南京 36

3.4 国际快时尚服装与其他品类服装竞争分析 37

3.4.1 快时尚与传统服装的竞争 37

3.4.2 快时尚与奢侈品牌比较 38

3.4.3 快时尚与奢侈品竞争现状 42

3.4.4 快时尚冲击传统运动品牌 43

3.5 国际快时尚品牌发展存在的问题及对策 43

3.5.1 成本价格优势不再 43

3.5.2 资本风险透支问题 44

3.5.3 服装质量问题及策略 44

3.5.4 渠道扩张的困扰及对策 45

3.5.5 集团多品牌经营策略 46

第四章 2018-2021年中国本土快时尚服装行业发展分析 48

4.1 快时尚行业在中国的发展效应 48

4.1.1 国际快时尚对本土零售行业的影响 48

4.1.2 国际快时尚对本土服装行业的影响 48

4.1.3 国际快时尚对本土传统服装行业的影响 49

4.2 本土快时尚行业发展 50

4.2.1 本土企业布局快时尚 50

4.2.2 本土快时尚品牌服务商意识 50

4.2.3 本土快时尚改进供应链模式 51

4.2.4 本土快时尚模式探索 51

4.3 本土快时尚发展存在的问题 52

4.3.1 本土快时尚转型不顺 52

4.3.2 本土快时尚缺乏品牌核心生命力 52

4.3.3 本土快时尚转型缺失品牌灵魂 53

4.3.4 本土快时尚高库存阻碍发展 54

4.3.5 本土快时尚发展短板因素 54

4.4 本土快时尚发展对策分析 54

4.4.1 国际快时尚品牌的成功启示 54

4.4.2 快时尚品牌传播路径研究 56

4.4.3 快时尚品牌产品发展策略 57

4.4.4 快时尚品牌发展价格对策 58

4.4.5 快时尚发展的渠道扩张路径 59

第五章 2018-2021年快时尚服装行业电子商务发展分析 61

5.1 快时尚电子商务发展现状 61

5.1.1 借助电商拓展渠道 61

5.1.2 快时尚网络销售平台 62

5.1.3 国际快时尚电商比较 62

5.2 快时尚电子商务遇到的问题及对策 64

5.2.1 标准化 64

5.2.2 物流配送体系 64

5.2.3 高附加值产品信任 64

5.3 电商时代下的快时尚品牌发展战略 65

5.3.1 品牌故事 65

5.3.2 运营成本 65

5.3.3 生产及流通环节 66

5.3.4 新顾客的引入 66

5.3.5 老客户的维系 67

第六章 2018-2021年快时尚服装行业的供应链模式分析 68

6.1 SPA模式相关概述 68

6.1.1 SPA定义及特征 68

6.1.2 SPA模式价值链 68

6.1.3 SPA体系四大模块 69

6.1.4 SPA模式发展历程 69

6.2 SPA型企业发展分析 70

6.2.1 SPA模式成功的四大要素 70

6.2.2 SPA模式企业的组织结构类型 73

6.2.3 SPA型企业组织结构设置原则 75

6.2.4 SPA型国际快时尚品牌比较 76

6.3 服装SPA模式SWOT分析 78

6.3.1 服装SPA模式的优势 78

6.3.2 服装SPA模式的不足 79

6.3.3 服装SPA模式的机会 80

6.3.4 服装SPA模式的威胁 80

第七章 2018-2021年快时尚服装行业消费者渠道偏好分析 82

7.1 消费者偏好及渠道选择概述 82

7.1.1 消费者对产品特征和品牌的偏好 82

7.1.2 购买过程中的渠道选择及影响因素 82

7.2 不同品牌消费者偏好特征分析 84

7.2.1 购买频率 84

7.2.2 消费金额 84

7.2.3 产品特征偏好 85

7.3 购买过程中不同品牌消费者渠道偏好分析 86

7.3.1 确认需要阶段 86

7.3.2 寻求信息阶段 87

7.3.3 比较评价阶段 88

7.3.4 决定购买阶段 89

7.3.5 购后评价阶段 90

7.4 不同地域消费者偏好特征分析 91

7.4.1 购买频率 91

7.4.2 消费金额 92

7.4.3 产品特征偏好 93

7.4.4 品牌偏好 94

7.5 购买过程中不同地域消费者渠道偏好分析 95

7.5.1 确认需要阶段 95

7.5.2 寻求信息阶段 96

7.5.3 比较评价阶段 97

7.5.4 决定购买阶段 98

第八章 2018-2021年快时尚服装行业渠道终端视觉营销分析 100

8.1 视觉营销基本概述 100

8.1.1 相关定义 100

8.1.2 功能和作用 100

8.2 快时尚品牌视觉营销案例分析 102

8.2.1 ZARA品牌案例分析 102

8.2.2 H&M品牌案例分析 103

8.2.3 C&A品牌案例分析 104

8.2.4 以纯品牌案例分析 104

8.2.5 ME&CITY品牌案例分析 105

8.3 国内外快时尚终端营销对比分析 106

8.3.1 快时尚服装品牌终端形象要素 106

8.3.2 快时尚服装品牌零售终端环境 107

8.3.3 国内服装终端视觉营销的存在的问题 107

8.3.4 快时尚服装行业渠道终端视觉营销策略 108

第九章 2018-2021年国际快时尚品牌发展模式及竞争力分析 109

9.1 西班牙Zara 109

9.1.1 企业在华扩张步伐 109

9.1.2 企业进军电子商务 110

9.1.3 企业在线销售策略 110

9.1.4 企业商业模式分析 110

9.2 瑞典H&M 111

9.2.1 企业经营情况 111

9.2.2 企业全球扩张步伐 112

9.2.3 企业在华线上销售业务 112

9.2.4 企业在华渠道布局 113

9.2.5 企业绿色可循环模式 113

9.3 日本uniqlo 114

9.3.1 企业基本情况 114

9.3.2 企业经营成功经验 114

9.3.3 企业商业模式分析 115

9.3.4 企业产品转变策略 116

9.3.5 企业十年发展战略 116

9.4 美国Forever 21 117

9.4.1 企业基本情况 117

9.4.2 企业产品价格策略 117

9.4.3 企业代运营电商模式 117

9.5 美国GAP 118

9.5.1 企业经营情况 118

9.5.2 企业布局中国市场 119

9.5.3 企业门店扩张现状 119

9.6 英国Topshop 119

9.6.1 企业基本情况 119

9.6.2 企业电子商务发展 120

9.6.3 企业全球布局路径 121

9.7 德国C&A 122

9.7.1 企业在华发展的优势 122

9.7.2 企业在华发展的不足 122

9.7.3 企业在华策略调整和表现 122

9.8 市场新进入者分析 124

9.8.1 IMAGE COLLECTION 124

9.8.2 Old Navy 124

9.8.3 NEW LOOK 124

9.8.4 We 125

第十章 2017-2021年中国本土快时尚服装品牌企业竞争力分析 128

10.1 中国利郎 128

10.1.1 企业发展概况 128

10.1.2 2017年企业经营情况 128

10.1.3 2018年企业经营情况 129

10.1.4 2019-2021年企业经营情况 131

10.1.5 企业转型快时尚战略 133

10.2 福建诺奇 133

10.2.1 企业发展概况 133

10.2.2 2017年企业经营情况 134

10.2.3 2018年企业经营情况 134

10.2.4 2019-2021年企业经营情况 135

10.2.5 企业商业模式分析 135

10.2.6 企业电子商务发展 136

10.2.7 企业未来发展计划 136

10.3 都市丽人 136

10.3.1 企业基本情况 136

10.3.2 企业商业模式分析 137

10.3.3 企业电子商务现状 137

10.3.4 企业香港上市进程 138

10.3.5 企业未来发展计划 140

10.4 凡客诚品 140

10.4.1 企业基本情况 140

10.4.2 企业产品优势分析 143

10.4.3 企业商业模式转型 144

10.4.4 企业融资发展情况 145

10.4.5 企业转型发展分析 147

10.5 阿仕顿 148

10.5.1 企业基本情况 148

10.5.2 企业SPA模式分析 148

10.5.3 企业快时尚发展状况 149

10.5.4 企业产品优势分析 151

10.6 中国本土新兴快时尚品牌 151

10.6.1 GXG 151

10.6.2 MJstyle 151

10.6.3 热风 155

10.6.4 韩都衣舍 157

10.6.5 拉夏贝尔 157

第十一章 中国快时尚服装行业投资分析及未来前景预测 160

11.1 快时尚领域投资机会分析 160

11.1.1 男装领域 160

11.1.2 儿童服装领域 160

11.1.3 运动服装领域 162

11.2 快时尚模式风险企业预警 164

11.2.1 Internacionale 164

11.2.2 Mango 164

11.2.3 衣恋SPAO 164

11.2.4 李宁 165

11.2.5 美特斯邦威 168

11.2.6 麦考林 169

11.3 快时尚服装行业未来发展趋势及前景 170

11.3.1 国际快时尚品牌发展趋向 170

11.3.2 快时尚趋向多品牌集合 170

11.3.3 快时尚行业发展前景展望 173

图表目录

图表1 2018-2021年中国快时尚服装行业市场规模 12

图表2 2016-2021年上半年中国国内生产总值(GDP) 15

图表3 2018-2021年武汉市场国际快时尚品牌销售规模 33

图表4 2018-2021年广东市场国际快时尚品牌销售规模 34

图表5 2018-2021年西安市场国际快时尚品牌销售规模 35

图表6 2018-2021年重庆市场国际快时尚品牌销售规模 36

图表7 2018-2021年南京市场国际快时尚品牌销售规模 36

图表8 2020年不同品牌消费者购买频率 84

图表9 2020年不同品牌消费者消费金额 85

图表10 2020年不同品牌消费者特征偏好 85

图表11 2020年确认需要阶段不同品牌消费者渠道偏好 86

图表12 2020年寻求信息阶段不同品牌消费者渠道偏好 87

图表13 2020年寻求信息阶段不同品牌消费者渠道偏好 88

图表14 2020年决定购买阶段不同品牌消费者渠道偏好 89

图表15 2020年购后评价阶段不同品牌消费者渠道偏好 90

图表16 2020年不同地域消费者购买频率 91

图表17 2020年不同地域消费者消费金额 92

图表18 2020年不同地域消费者特征偏好 93

图表19 2020年不同地域消费者品牌偏好 94

图表20 2020年确认需要阶段不同地域消费者渠道偏好 95

图表21 2020年寻求信息阶段不同地域消费者渠道偏好 96

图表22 2020年寻求信息阶段不同地域消费者渠道偏好 97

图表23 2020年决定购买阶段不同地域消费者渠道偏好 98

图表24 瑞典H&M经营情况 111

图表25 2017年中国利郎企业经营情况 128

图表26 2018年中国利郎企业经营情况 129

图表27 2019-2021年中国利郎企业经营情况 131

图表28 福建诺奇财务指标与经营状况 134

图表29 福建诺奇财务指标与经营状况 134

图表30 福建诺奇财务指标与经营状况 135

图表31 凡客诚品融资大事记 145

|