欢迎您光临中国的行业报告门户弘博报告!

国内旅游业的蓬勃发展以及互联网渗透率稳步提升推动了我国在线旅游行业的发展。2020年疫情的爆发使得国内旅游业被迫按下暂停键,在线旅游行业受到冲击,在线旅游用户规模跌至冰点,市场规模大幅下滑。

但是,随着国内疫情得到有效控制,政府及在线旅游平台积极采取措施推动在线旅游发展,目前在线旅游已经逐渐复苏,预计2021年将有较大幅度反弹。

未来,伴随着一二线城市在线旅游渗透率逐渐进入稳态,国内在线旅游市场将下沉,三线及以下城市潜力巨大。同时,在线旅游市场将往年轻化、下沉式、本地化和多样化方向发展。

在线旅游产业简介:涉及领域广,参与企业多

在线旅游是随着互联网发展而诞生的一种新型旅游商业模式,是指旅游消费者通过网络向旅游服务提供商预订旅游产品或服务,并通过网上支付或线下付费获得旅游资源的一种商业模式。用户可以通过互联网获取与旅游相关的产品或服务,而将旅游资源整合制作成产品在互联网上进行销售的在线旅游平台则是在线旅游产业的核心。

在线旅游产业链涉及众多领域,参与企业数量众多,且所处行业十分广泛。在线旅游产业链的上游是旅游资源的供应商,包括交通、住宿、旅游项目、服务支持等资源,涉及航空、高铁、客运、酒店、景气、租车公司、娱乐设施、保险签证等诸多企业。

在线旅游产业链的中游是旅游产品整合及分销的线上线下平台,按照模式可以分为线下分销和线上产品整合及分销;线上产品整合及分销模式根据客户群体不同和平台模式不同又可以分为B2B平台、OTA类B2C平台和非OTA类B2C平台。

在线旅游的下游主要是各类营销平台,包括个人原创的UGC平台、社交网络、搜索引擎、视频网站、移动应用等。此外,对在线旅游提供支持服务的产业也可以算作产业链的一部分,例如支付、旅游金融、到达服务、出行信息提供等,贯穿于整个产业链中。

发展现状

――旅游业蓬勃发展、互联网普及率提升推动行业发展

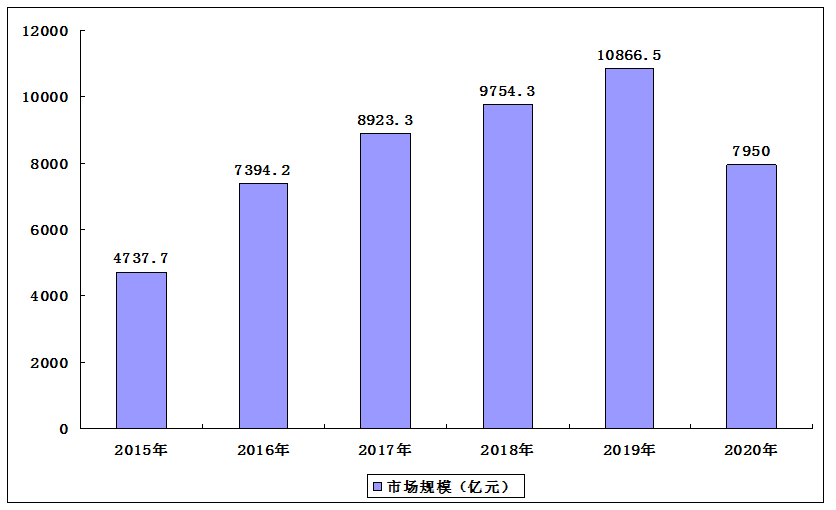

在我国旅游蓬勃发展的当下,加之互联网普及率稳步提升,我国在线旅游行业不断发展。在线旅游企业积极与旅游资源供给方合作,双方融合程度不断提高,相继推出性价比远远高于传统旅游行业的旅游产品,人们对在线旅游的认可程度逐渐提高,营销平台的不断发展壮大。2018年我国在线旅游用户规模(旅游预订)达到41001万人,2019年在线旅游市场规模突破万亿元。

――突如其来的疫情冲击行业

2020年突如其来的受疫情使得国内旅游业被迫按下暂停键,在线旅游行业受到冲击,在线旅游月活用户规模在2020年2月跌至最低点,为0.6亿人;2020年全年在线旅游用户规模(旅游预订)降至34244万人,使用率为52.4%;2020年我国在线旅游市场交易规模将首次出现负增长,市场交易规模约为7950亿元,同比下降26.84%。

2015-2020年我国在线旅游市场交易规模

――目前行业已经逐渐复苏,预计2021年有较大幅度反弹

不过,伴随着疫情得到有效控制,国家政府陆续积极出台旅游业相应支援措施,如各地方政府、文旅行业发放旅消费券、2020年7月下旬国家将景区接待游客量上调至承载量的75%等。

同时,在线旅游平台也积极自救推出“超值套餐”活动,如携程推出“2020旅游复兴V计划”,启动10亿复苏基金、美团启动“一千零一夜”旅行直播、飞猪推出“随心飞”产品,我国在线旅游行业目前已经逐渐复苏,而这一迹象最早体现在2020年下半年。

2020年6月以来,我国在线旅游月活用户规模逐渐恢复以往水平,2020年12月我国在线旅游月活用户规模已经达到1.32亿人。与此同时,在线旅游新增用户规模也重返稳定增长时期。

2020年8月以来,新增用户规模均在1300万人以上。用户留存率也保持在较高水平,30日留存率在58%左右。预计2021年我国在线旅游市场会有较大幅度地反弹。

2)新增用户规模统计结果不包括新机预装在线旅游APP数据。

竞争格局

――几大平台均有互联网巨头靠山

目前,我国在线旅游主要参与者有携程旅行、美团、去哪儿、同程旅游四大平台,这四大平台背后均各自背靠我国互联网巨头――百度、阿里巴巴和腾讯。携程旅行背靠百度;同程旅行和美团背靠腾讯,不过携程旅行持有同程旅行旗下同程艺龙26.14%的股份;飞猪背靠阿里巴巴。

――携程系一家独大

我国最早进入在线旅游产业是携程旅游网,1999年成立,至今已有20年之久,携程旅行也凭借先发优势,不断在在线旅游市场中布局,业务覆盖酒店预订、机票预订、旅游度假、商旅管理等领域。2015年10月通过换股的方式收购去哪儿网,加上背后有百度股东的流量入口和资源优势,在线旅游领域变为携程系一家独大。

根据最新数据显示,2020年携程旅行市占率达到40.7%,去哪儿旅行市占率为17.5%,合计携程系市占率达到58.2%。

发展前景

――市场需求下沉,三线及以下城市发展潜力巨大

我国在线旅游行业已经进入快速发展期,一二线城市在线旅游渗透率逐渐进入稳态,其用户增长也逐渐趋缓,而三线及以下城市处于渗透率提升、用户增长的高成长阶段,三线及以下城市用户规模占比由2017年的35.9%上升至2019年的46.1%。

2020年三线及以下城市需求下滑主要是受到疫情影响,但是低线城市需求崛起趋势不变。未来,三线及以下城市或将成为在线旅游增长的主要区域,发展潜力巨大。

――市场往年轻化、下沉式、本地化和多样化方向发展

在线旅游需求向低线城市转移之外,未来在线旅游产业也将呈现年轻化、下沉式、本地化和多样化的特征。

年轻客群正在成长,未来将是在线旅游市场的消费主力。目前30-45岁是我国最核心的高支柱型消费群体,当前消费能力最强;25-30岁是我国最好的高潜型消费群体,美团深耕的是这类群体,消费能力尚未到顶。

随着代际更替,大约3-5年后,二三十岁的年轻客群将成长为在线旅游市场的消费主力,而随着消费结构的逐渐变化,旅游市场结构也将逐渐向低龄化转变,在线旅游市场也将呈现低龄化的特点。

根据最新数据显示,2020年12月,Y世代是在线旅游的消费主力军,占比达到37.8%。X世代用户在线旅游占比排名第二,为28.7%。95后旅游消费能力快速释放,约四分之一在线旅游需求来自Z世代用户。

随着年轻情侣相聚需求及本地用户周边游需求持续增加,在线酒店预订从过去的异地预订为主向本异地场景并举转移,主流在线旅游平台也纷纷布局本地化在线旅游,主打本地生活服务的美团在本地酒店预订市场占据优势,易于实现“酒店+餐饮”等的配套服务。携程早在2017年就上线了“玩转当地”频道,未来也将持续发展本地化战略。

随着消费者的住宿需求更加多样化,共享住宿逐渐流行,民宿为在线旅游提供了越来越多的房源,而且民宿对在线旅游的依赖度更高。相较于酒店的统一场景,消费者也乐于在旅程中体验多样化的住宿场景,多样化也将逐渐成为在线住宿的主要模式。

――市场规模将突破两万亿元

伴随着国家政策的大力支持,行业标准的制定,高质量、高服务、高效率的在线旅游正在成为旅游业的主要模式。未来,在线旅游或将逐渐代替传统旅游,在旅游产业中市场份额越来越高,预计2026年我国在线旅游行业市场规模将超过两万亿元。

本公司出品的研究报告首先介绍了中国在线旅游行业市场发展环境、在线旅游行业整体运行态势等,接着分析了中国在线旅游行业市场运行的现状,然后介绍了在线旅游行业市场竞争格局。随后,报告对在线旅游行业做了重点企业经营状况分析,最后分析了中国在线旅游行业发展趋势与投资预测。您若想对在线旅游行业产业有个系统的了解或者想投资中国在线旅游行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等在线旅游。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计在线旅游及证券交易所等,价格数据主要来自于各类市场监测在线旅游。