报告简介

近年来,我国二手车电商发展速度较快,二手车交易量逐年增多,从发展模式来看,我国二手车电商发展模式主要有三种,分别为C2C模式、B2C模式和2B模式。

2018年,我国二手车电商的二手车成交量进一步提高,据艾瑞统计数据显示,2018年,成交量达232.7万辆,较2017年增长50.1%。2019年,我国二手车电商的二手车成交量约为302.6万辆左右。

从二手车电商渗透率来看,随着二手车电商平台的日趋成熟,越来越多的车主通过线上出售二手车,我国二手车电商的渗透率逐步提高,我国二手车电商渗透率约在19%左右。

二手车电商为寡头竞争型行业

我国二手车电商行业为寡头竞争行业,市场集中度相对较高,CR4为81%,CR8达91%,头部企业占据资源优势,有助于发挥电商平台优化资源配置,减少资源消耗,提升行业效率。

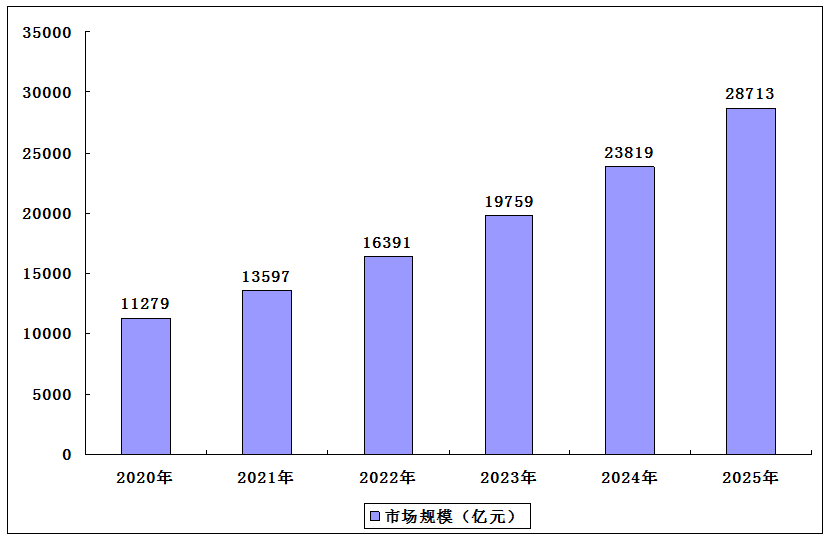

随着我国限迁政策的逐步解除,未来我国二手车市场规模将逐渐扩大,预计2025年,我国二手车市场规模将超过2.87万亿元,随着二手车电商平台的日益完善,未来我国二手车电商渗透率将逐渐提升,二手车电商的需求量也将进一步增长,二手车交易平台或将成为更多消费者的选择。

2020-2025年我国二手车市场规模

本公司出品的研究报告首先介绍了中国二手车电商行业市场发展环境、二手车电商行业整体运行态势等,接着分析了中国二手车电商行业市场运行的现状,然后介绍了二手车电商行业市场竞争格局。随后,报告对二手车电商行业做了重点企业经营状况分析,最后分析了中国二手车电商行业发展趋势与投资预测。您若想对二手车电商行业产业有个系统的了解或者想投资中国二手车电商行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等二手车电商。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计二手车电商及证券交易所等,价格数据主要来自于各类市场监测二手车电商。

报告目录

2021-2025年中国二手车电商行业商业模式深度分析及发展战略研究报告

第一章 二手车市场概述

第二章 2019-2021年中国二手车电商市场增长动力分析

2.1 中国汽车产业蓬勃发展

2.1.1 汽车工业产销规模

2.1.2 汽车保有量规模

2.1.3 汽车工业经济效益

2.1.4 新车与二手车市场关联分析

2.2 消费需求环境更加包容开放

2.2.1 居民收入水平

2.2.2 潜在消费者分析

2.2.3 二手车消费市场潜力

2.2.4 二手车消费人群分析

2.3 互联网的发展提高信息透明度

2.3.1 互联网基础建设日趋完善

2.3.2 互联网打破信息壁垒

2.3.3 大数据及诚信档案的运用

2.3.4 支付技术日渐成熟

2.4 政府和行业协会的支持性政策

2.4.1 二手车限迁政策放宽

2.4.2 促进市场交易意见

2.4.3 二手车企业规范管理

2.4.4 二手车税收政策调整

2.4.5 二手车评估规范政策

第三章 2019-2021年中国二手车市场发展分析

3.1 中国二手车市场发展概述

3.1.1 对经济发展的重要性

3.1.2 二手车市场背景回顾

3.1.3 二手车市场发展态势

3.1.4 二手车市场发展利好

3.2 2019-2021年中国二手车市场交易分析

3.2.1 市场规模分析

3.2.2 市场景气程度

3.2.3 区域格局分析

3.2.4 车型种类分布

3.2.5 使用年限分析

3.2.6 交易价格分布

3.3 2019-2021年中国二手车市场区域分析

3.3.1 区域活跃度分析

3.3.2 城市活跃度分析

3.3.3 市场活跃度特点

3.3.4 各区域交易价格

3.4 2019-2021年中国二手车市场发展现状特征

3.4.1 二手车交易量偏低

3.4.2 二手车供给不充分

3.4.3 用户接受度较低

3.4.4 用户群体特征

3.5 2019-2021年中国二手车跨区域流通情况

3.5.1 二手车跨区域交易规模

3.5.2 二手车跨区域流通利好

3.5.3 二手车限迁问题回顾

3.5.4 我国机动车排放标准

3.5.5 二手车跨区域流通前景

第四章 2019-2021年中国二手车电子商务发展分析

4.1 二手车电商市场竞争优势

4.1.1 快速拓展市场

4.1.2 缩减销售成本

4.1.3 竞争更透明化

4.1.4 信息的公开化

4.1.5 形成规模效应

4.2 2019-2021年中国二手车电商市场概述

4.2.1 二手车电商发展周期

4.2.2 二手车电商发展阶段

4.2.3 二手车电商现阶段特征

4.2.4 二手车电商产业链介绍

4.3 2019-2021年中国二手车电商市场交易分析

4.3.1 二手车电商交易规模

4.3.2 二手车电商市场渗透率

4.3.3 二手车电商2B模式规模

4.3.4 二手车电商2C模式规模

4.3.5 消费者偏好分析

4.4 2019-2021年中国二手车电商市场竞争格局

4.4.1 市场参与主体

4.4.2 市场交易份额

4.4.3 To B市场格局

4.4.4 To C市场格局

4.5 2019-2021年中国二手车电商市场广告投放情况分析

4.5.1 二手车广告大战

4.5.2 广告投放成效

4.5.3 新一轮广告投放

4.6 中国二手车电商商业模式分析

4.6.1 二手车电商主要类型

4.6.2 二手车电商重点模式

4.6.3 二手车电商盈利模式

4.7 中国二手车电商市场存在的问题

4.7.1 国家政策的制约

4.7.2 二手车消费观念落后

4.7.3 二手车经销商诚信缺失

4.7.4 二手车评估人才缺乏

4.7.5 第三方估值体系欠缺

4.7.6 二手车电商服务不完善

4.8 中国二手车电商发展对策建议

4.8.1 建立第三方评估体系

4.8.2 加快建立线下网点

4.8.3 加强对售后的保障

第五章 2019-2021年二手车电商竞拍模式分析

5.1 二手车电商竞拍模式概述

5.1.1 二手车电商竞拍模式介绍

5.1.2 二手车电商竞拍市场规模

5.1.3 二手车网上竞拍的优势

5.1.4 二手车拍卖平台评价因素

5.1.5 二手车电商竞拍模式分析

5.2 二手车电商竞拍模式企业竞争格局

5.2.1 企业实力矩阵

5.2.2 重点企业对比

5.2.3 企业竞争动态

5.3 二手车电商竞拍模式典型案例分析――车易拍

5.3.1 企业发展概况

5.3.2 企业融资情况

5.3.3 企业商业模式

5.3.4 企业服务模式

5.3.5 企业实力分析

5.3.6 企业发展展望

第六章 2019-2021年二手车电商寄售模式分析

6.1 二手车电商寄售模式概述

6.1.1 二手车寄售服务模型

6.1.2 二手车寄售模式对比

6.1.3 重点企业发展对比

6.2 二手车C2C虚拟寄售模式分析

6.2.1 虚拟寄售模式特点

6.2.2 虚拟寄售模式盈利方式

6.2.3 企业竞争动态分析

6.2.4 相关企业融资动态

6.3 二手车电商寄售模式典型案例分析――瓜子二手车

6.3.1 企业发展历程

6.3.2 企业经营情况

6.3.3 广告投放情况

6.3.4 企业融资动态

6.3.5 企业发展方向

第七章 2019-2021年二手车电商B2C大卖场模式分析

7.1 二手车电商B2C大卖场模式概述

7.1.1 交易模型介绍

7.1.2 B2C模式优劣势

7.1.3 行业壁垒较高

7.1.4 重点企业模式

7.2 二手车大卖场模式典型案例分析――CarMax

7.2.1 企业发展概况

7.2.2 企业发展历程

7.2.3 企业运营状况

7.2.4 企业融资状况

7.2.5 发展规模预测

7.3 二手车大卖场模式典型案例分析――车王二手车

7.3.1 企业发展概况

7.3.2 运行状况分析

7.3.3 企业盈利模式

7.3.4 融资动态分析

7.3.5 发展前景展望

第八章 2019-2021年二手车电商交易服务模式分析

8.1 二手车信息资讯平台

8.1.1 消费者二手车信息获取途径

8.1.2 二手车信息服务模型分析

8.1.3 二手车信息服务市场格局

8.1.4 二手车垂直搜索模式分析

8.1.5 二手车信息资讯平台典型案例分析――二手车之家

8.2 二手车检测平台

8.2.1 二手车检测服务流程

8.2.2 二手车检测O2O模式

8.2.3 第三方检测平台市场商机

8.2.4 二手车检测平台典型案例分析――车e估

8.3 二手车估值平台

8.3.1 二手车估值平台模型

8.3.2 二手车估值平台融资动态

8.3.3 二手车估值平台发展瓶颈

8.3.4 二手车估值平台典型案例分析――精真估

8.4 二手车金融服务平台

8.4.1 金融服务需求

8.4.2 发展模式分析

8.4.3 市场发展态势

8.4.4 企业布局动态

8.4.5 二手车金融服务平台典型案例分析――喵喵速贷

第九章 2019-2021年二手车市场重点企业分析

9.1 二手车电商第一股――Carvana

9.1.1 企业发展概况

9.1.2 企业经营情况

9.1.3 企业经营模式

9.1.4 企业成本演算

9.1.5 未来发展展望

9.2 国外二手车电商C2C巨头――Beepi

9.2.1 企业发展概况

9.2.2 企业融资情况

9.2.3 企业商业模式

9.2.4 企业案例借鉴

9.3 传统二手车平台电商化探索――澳康达

9.3.1 企业发展概况

9.3.2 企业竞争优势

9.3.3 企业运作模式

9.4 传统汽车制造商“触电”――金固股份

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 布局二手车电商

9.4.6 未来前景展望

9.5 布局二手车电商全产业链――优信集团

9.5.1 企业发展概况

9.5.2 企业经营情况

9.5.3 企业融资情况

9.5.4 企业运作模式

9.5.5 企业发展展望

9.6 车猫二手车

9.6.1 企业发展概况

9.6.2 企业竞争优势

9.6.3 企业经营情况

9.6.4 企业融资情况

9.6.5 企业商业模式

9.6.6 企业发展展望

第十章 2019-2021年中国二手车电商市场投资分析

10.1 2019-2021年中国二手车电商市场投融资分析

10.1.1 市场投资规模

10.1.2 投资项目分布

10.1.3 新进企业数量

10.1.4 重点融资案例

10.1.5 行业融资动态

10.2 二手车电商市场投融资市场特征

10.2.1 资本趋于理性

10.2.2 布局全产业链

10.2.3 用户获取困难

10.2.4 打造交易闭环

10.3 中国二手车市场电商投资机遇分析

10.3.1 品牌二手车发展前景看好

10.3.2 二手车电商市场趋于成熟

10.3.3 二手车评估市场异军突起

10.3.4 多种发展模式相互渗透

第十一章 二手车电商市场前景趋势展望

11.1 中国二手车市场发展前景展望

11.1.1 国际资本进驻

11.1.2 消费环境趋好

11.1.3 二手车车源增多

11.1.4 市场前景看好

11.2 中国二手车市场趋势分析

11.2.1 2017年市场趋势预测

11.2.2 规模化经营趋势

11.2.3 跨区域流趋势

11.2.4 市场多元化趋势

11.3 中国二手车电商市场前景展望

11.3.1 二手车电商市场影响因素

11.3.2 二手车电商市场趋势展望

11.3.3 二手车电商市场整合趋势

11.3.4 二手车电商市场未来展望

11.4 2021-2025年二手车电商市场交易预测

图表目录

图表 2014-2019年中国汽车销量规模及增速

图表 2014-2019年中国乘用车销量规模及增速

图表 2014-2019年中国商用车销量规模及增速

图表 2014-2019年中国新能源汽车销量规模及增速

图表 2012-2019年全国乘用车拥有量

图表 2000-2019年我国新车销量增速与二手车交易量增速对比

图表 2012-2019年全国居民人均可支配收入及其增速

图表 2019年全国居民人均消费支出及其构成

图表 2006-2019中国网民规模和互联网普及率

图表 2007-2019中国手机网民规模及其占网民比例

图表 二手车交易增值税调整及影响

图表 2011-2018年中国二手车交易量

图表 2018年中国二手车经理人指数

图表 2018年中国二手车市场总需求走势

图表 2018年中国二手车线上线下集客量走势

图表 2018年中国二手车价格走势

图表 2018年中国二手车销售量走势

图表 2018年中国二手车库存量走势

图表 2018年全国六大区域交易量占比

图表 2018年全国六大区域交易量分布

图表 2018年全国31个省市二手车交易量占比

图表 2018年全国六大区域二手车交易量占比

图表 2014-2018年全国二手车交易车型占比

图表 全国二手车交易量品牌车系前10名交易量占比

图表 全国六大区域二手车交易量品牌车系排名前十名

图表 中国二手车交易车型分析

图表 全国二手车交易使用年限占比

图表 全国二手车交易使用年限占比

图表 全国二手车交易价格占比

图表 全国二手车交易价格占比

图表 全国各省分二手车交易活跃度分析