欢迎您光临中国的行业报告门户弘博报告!

智能家居是利用物联网、云计算等新技术满足用户信息获取和使用的数字化家庭生活服务系统。从智能家居行业产业链上下游来看,智能家居行业上游主要涉及技术层,包括元器件工业和中间件供应;中游主要是智能家居设备制造和方案设计,参与者类型包括全屋智能解决商、传统家电厂商、智能单品制造商和管理控制平台厂商;而下游消费市场可细分为To B端和To C端。

近年来,我国智能家居行业已迈入发展快车道,2020年,我国智能家居设备出货量达2亿台;2021年中国智能家居市场将走出阴霾,迎来反弹,预计全年出货量接近2.6亿台。

智能家居行业主要上市公司:目前国内智能家居行业的上市公司主要有:海尔智家(600690)、深康佳A(000016)、美的集团(000333)、格力电器(000651)等。

1、智能家居产业链概览

智能家居是指主要以住宅建筑(包括酒店、小区、办公室、普通住宅、别墅、高档公寓等)为平台,利用综合布线技术、网络通信技术、安全防范技术、自动控制技术、音视频技术将家居生活有关的设施集成,构建高效的建筑设施与家庭日程事务的管理系统,提升家居安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境。

从智能家居行业产业链上下游来看,智能家居行业上游主要涉及技术层,包括元器件工业和中间件供应,其中元器件供应又包括芯片、传感器、PCB和电容等;中间件供应主要包括通讯模块、智能控制器等;此外,行业上游还涉及基础层,包括AI技术、电信和云服务,而基础层也贯穿上游和中游;

智能家居的中游主要是智能家居设备制造和方案设计,参与者类型包括全屋智能解决商、传统家电厂商、智能单品制造商和管理控制平台厂商;

而下游消费市场可细分为To B端和To C端,To B端涉及房地产公司、家装公司等;而To C端既包括线上渠道也包括线下渠道。

在上游领域,我国智能家居芯片供应商包括英特尔、ARM公司等;传感器供应商包括博世、意法半导体、德州仪器、霍尼韦尔等;PCB供应商包括深南电路、欣兴电子、惠亚集团等;电容供应商包括村田、宇阳科技、松下等;通讯供应商包括华为、顺舟智能、泰利特等;智能控制器供应商包括拓邦股份、和尔泰、和晶科技、中颖电子等。

在中游设计、制造领域,随着我国智能家居消费的不断提升,我国智能家居种类也在不断丰富,目前来看,以智能单品和传统家电企业居多,其中智能单品的代表企业有小米、三星、百度、京东等,传统家电企业的代表企业有海尔智家、美的、飞利浦、康佳等;其他代表性企业包括欧瑞博、超级智慧家、杭州行至云起科技等。

在下游消费市场,智能家居To B端的代表企业有房产企业碧桂园、万科、恒大、保利等,而家装公司的代表企业有东易日盛、金螳螂等;在To C端,消费者既可以通过红星美凯龙、五星电器、国美电器等线下商城购买智能家居产品,也可以通过天猫、京东、苏宁易购等线上渠道购买。

2、智能家居产业链上游:在智能家居产业的带动下,市场规模不断增长

――得益于智能家居的发展,中国智能控制器市场规模快速增长

智能控制器主要应用于家用电器、健康与护理产品、电动工具、智能建筑与家居等领域。目前,我国智能家居在内的智能终端产业已逐步形成,国内智能控制器市场规模也飞速增长。据沙利文的统计数据显示,2014-2020年,中国智能控制器市场规模由9612.5亿元增长至1.55万亿元,年复合增速达82.9%。

――智能家居芯片的产销量不断提升

芯片在智能家居行业中的应用广泛,例如智能照明、中央空调、冰箱、小家电设备等设备的制造都需要芯片参与。根据国内芯片厂商-芯海科技公布的数据显示,公司在智能家居产业发展的带动下,其智慧家居感知芯片的产销量不断增长,且产销率均小于100%,说明公司智能家居芯片的供给相对稳定。

同时,结合国家当前大力发展集成电路等相关产业,预计未来国内智能家居的芯片厂商数量、质量都将逐渐提升,利于智能家居产业的发展。

3、智能家居产业链中游:市场不断扩大、安全问题备受重视

――政策利好行业发展,智能家居配置率不断提升

2018年9月,为完善促进消费体制机制,进一步激发居民消费潜力,中共中央、国务院印发《关于完善促进消费体制机制 进一步激发居民消费潜力的若干意见》,《意见》中明确提出,重点发展适应消费升级的中高端移动通信终端、可穿戴设备、超高清视频终端、智慧家庭产品等新型信息产品。

在政策的驱动下,智能家居市场进入发展快车道。2020年,我国智能家居配置率达84.2%,较2019年增长了15.1个百分点,智能家居的市场渗透率进一步提升。

――2020年智能家居设备出货量达2亿台

在新基建的背景下,随着5G通信技术、人工智能的快速应用与普及,万物万联互通已成为经济社会的发展趋势,智能家居也迎来发展机遇。据IDC公布的数据显示,2019年,中国智能家居设备出货量已达2.04亿台,同比增长35.9%;

2020年,面对新冠疫情和上游供应紧缺带来的压力,2020年全年中国智能家居设备市场出货量为2亿台,同比下降1.9%;IDC预计,2021年中国智能家居市场将走出阴霾,迎来反弹,预计全年出货量接近2.6亿台,同比增长26.7%。

――智能家电市场占比最大,用户最关注“安全性”

从智能家居设备的细分领域来看,目前市场上智能家电和视频娱乐设备的市场份额最大。以2020年第季度中国智能家居出货量数据为例,智能家电的出货量达2050万台,占整体市场份额的40%;其次是家庭视频娱乐,出货量达1240万台,市场份额为24%。

而根据36Kr研究院公布的《2019十大巢流生活用户调研报告》显示,71.5%的青年人群选购家电产品时,首当其冲的考虑因素是“安全”,有76%的调研者选择该项;其次才是家电的“智能化”水平,可以看出,“安全性”应当是智能家电乃至整个智能家居设备厂商最应重视的产品点。

――“国标”出台助力智能家居产业“安全”发展

随着智能家居设备逐渐被大众接受、市场渗透率也不断提高,越来越多的智能家居设备进入到了人们的私密空间,信息安全问题则不容忽视。然而,目前国内智能家居市场存在诸如企业各自为战、各自构筑技术壁垒和生态护城河,互联互通标准不统一,信息安全重视不够,与智慧建筑、智慧社区、智慧城市相互割裂等问题,为此国家出台了多项智能家居行业的国家标准。

截至2020年6月,为了建立健全物联网智能家居标准体系,全国智标委组织行业企事业单位牵头编制团体标准《物联网智能家居 安全技术要求》,该标准于2019年3月正式立项;截至2020年6月,《物联网智能家居 安全技术要求》已完成送审稿,该项标准的编制对促进智能家居安全提供了标准支撑,有利于智能家居产业“安全”发展。

4、智能家居产业链下游

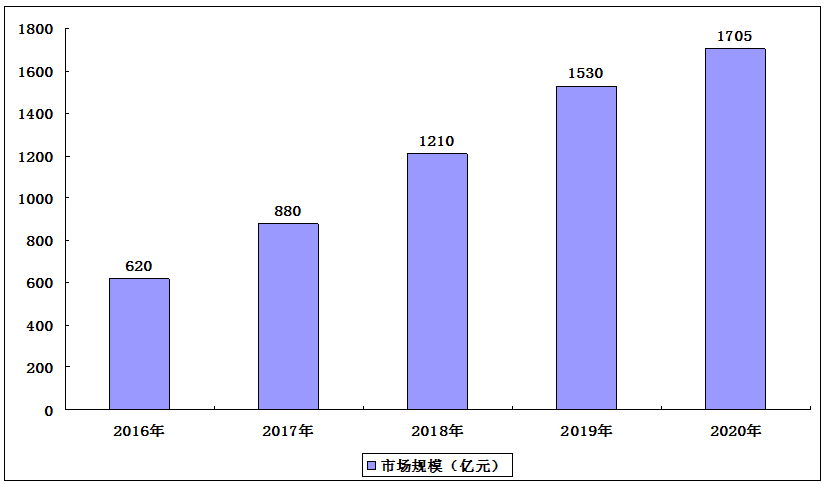

――2020年智能家居市场未受疫情影响,规模达1705亿元

数据显示,中国智能家居市场规模大且增长迅速,2016-2020年,市场规模由620亿元增长至1705亿元,尽管2020年受到“新冠疫情”影响整体市场增幅受到一定影响,但未改增长基本面,市场规模将达1705亿元。

2016-2020年中国智能家居市场规模

――地产精装市场的智能家居配备需求稳步提升

在智能家居市场的下游消费渠道中,精装是我国智能家居的主要需求市场,近年来,我国地产精装政策稳步推进,各地精装房源上市数量稳步提升,智能家居逐渐成为精装市场的重要配置,尤其通过掌中电子设备为入口全面控制智能门锁,智能开关,智能窗帘,智能电视等设备已经成为精装房地产打造安全,便捷,舒适,健康生活场景的重要配置。

2020年,在我国地产精装市场中,智能安防、智能门锁的配置率已达60%以上,配置规模分别为222万套、210.1万套,较2019年同期均有大幅提升。

5、智能家居市场竞争格局分析:小米、美的、海尔的位居市场前三

根据IDC的数据显示,2020年,我国智能家居市场出货量排名前三的厂商分别是小米、美的和海尔。其中,小米在2020年第三季度的出货量份额达16%,处于龙头地位;而美的和海尔作为传统家电企业,市场份额的差异不大,分别为11%、10%。

同时,根据小米年报信息显示,截至2020年12月31日,米家AIoT的连接设备总数已经达到3.25亿,小爱同学的月活用户量达到8670万,其中拥有5款以上的米家智能设备用户量同比增长52.9%,达到620万人。

6、智能家居行业发展前景分析:政策赋能智能家居加快发展

2021年4月6日,为加快发展数字家庭,提高居住品质,住房和城乡建设部等16部委联合印发《关于加快发展数字家庭 提高居住品质的指导意见》。

《意见》明确指出:到2022年底,数字家庭相关政策制度和标准基本健全,基础条件较好的省(区、市)至少有一个城市或市辖区开展数字家庭建设,基本形成可复制可推广的经验和生活服务模式。

到2025年底,构建比较完备的数字家庭标准体系;新建全装修住宅和社区配套设施,全面具备通信连接能力,拥有必要的智能产品;既有住宅和社区配套设施,拥有一定的智能产品,数字化改造初见成效;

初步形成房地产开发、产品研发生产、运营服务等有序发展的数字家庭产业生态;健康、教育、娱乐、医疗、健身、智慧广电及其他数字家庭生活服务系统较为完善。

同时,《意见》明确了以下三个方面的重点任务,是“十四五”期间我国智能家居行业的重点发展方向。

本公司出品的研究报告首先介绍了中国智能家居行业市场发展环境、智能家居行业整体运行态势等,接着分析了中国智能家居行业市场运行的现状,然后介绍了智能家居行业市场竞争格局。随后,报告对智能家居行业做了重点企业经营状况分析,最后分析了中国智能家居行业发展趋势与投资预测。您若想对智能家居行业产业有个系统的了解或者想投资中国智能家居行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等智能家居。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计智能家居及证券交易所等,价格数据主要来自于各类市场监测智能家居。