报告简介

从2004年开始医药电商概念的提出,我国医药电商行业在政策以及社会需求的推动下经历了发展期到目前的快速发展期,商业模式较成熟,企业呈现出多元化竞争的状态。

这从逐年提升的医药电商交易规模以及渗透率可以体现,虽然近年来发展迅速,但较发达国家美国仍有6倍左右的发展空间,并且在我国医药消费者线上购药习惯培养良好的情况下,随着行业的发展,未来线上购药有望取代药店成为药品采购主要渠道。整体看来,医药电商领域发展空间巨大。

医药电商行业主要上市公司:目前国内医药电商行业的上市公司主要有华东医药(000963)、一心堂(002727)、白云山(600332)、亚泰集团(600881)等。

1、我国医药电商处于快速发展阶段

我国医药电商发展至今共经历了启动期、成长期,目前正处于发展期。在启动期期间,医药电商主要靠政策推动,在2004年我国颁布了《互联网药品信息服务管理办法》,界定了药品信息服务及相关监管部门职能;

2005年我国颁布了《互联网药品交易服务审批暂行规定》,对参与医药电商的企业、机构提出了更具体的要求。在政策的推动下,众多企业开始摸索线上端的商业模式,最开始的是药企,随后许多互联网企业也开始开拓这一领域,针对自身特点采取不同的商业模式。

当各个医药电商企业商业模式逐渐成型后,同质化的问题出现了,于是来到了竞争激烈的发展期,处于这一期间的企业通过差异化竞争去抢占更多的市场。例如阿里健康,除了继续保持医药电商原有优势外,平台还从家庭健康医疗需求出发,通过丰富产品品类,打通上游供应链,医药电商服务全面升级。

2、中国医药电商市场交易规模扩张加速

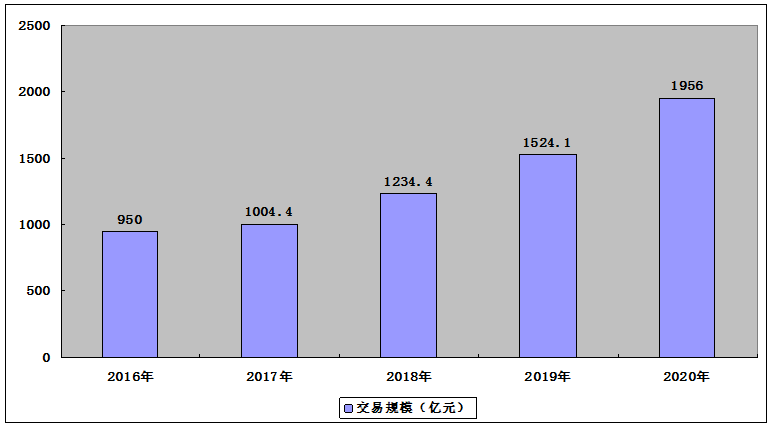

2016年以来,医药电商迎来多轮政策利好。先是取消医药电商B、C证,对网上药店予以放行,接着是鼓励“网订店取,网订店送”的类O2O的配送方式,再是各地试点电子处方和处方外流,为互联网+医药提供了机会;最后连“含金量”最高的A证亦予以取消,医药电商全面解禁。2020年疫情出现,助推了医药电商的迅速发展。

2020年中国医药电商市场交易规模达到约1956亿元,增速为28.3%,为近几年最高增速。同时自媒体平台的迅速发展带动了医药电商的发展。

2016-2020年中国医药电商市场交易规模

3、医药电商渗透率逐年提升,相对美国仍有较大差距

尽管近年来医药电商的发展速度可喜,但是距离发达国家例如美国的医药电商渗透率要低很多,根据南方医药经济研究所发布的数据,2015-2019年我国医药电商渗透率逐年提升,从2015年的2.87%上升到了2019年的4.96%。

相对于美国,美国在2018年时医药电商渗透率已经达到了33.3%,同年中国的医药电商渗透率仅有4.53%,可以看出我国医药电商仍有较大的发展空间。

4、线下药店仍然为消费者购药主要渠道

根据南方医药经济研究所调查显示,线下药店仍然为消费者购药主要渠道,在调查样本中有92.6%的人会通过线下药店购买药品,68.2%的人会在亿元购药;通过电商平台与020平台购药的分别是60.3%与24.3%。可以发现有过半的消费者会选择通过电商平台购药,消费者习惯培育较好,未来这一比例仍有提升空间。

5、疫情促进线上终端销售增速

疫情的出现助推了医药电商的发展。2020年疫情期间倡导减少接触,一方面增加了线上终端的关注度,另一方面提高了人们的健康意识,2020年药品终端市场销售规模达18442亿元,同比下降2%,其中医院终端与基层医疗终端受疫情影响下滑明显,线上终端增速则高达59%。

本公司出品的研究报告首先介绍了中国医药电商行业市场发展环境、医药电商行业整体运行态势等,接着分析了中国医药电商行业市场运行的现状,然后介绍了医药电商行业市场竞争格局。随后,报告对医药电商行业做了重点企业经营状况分析,最后分析了中国医药电商行业发展趋势与投资预测。您若想对医药电商行业产业有个系统的了解或者想投资中国医药电商行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等医药电商。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计医药电商及证券交易所等,价格数据主要来自于各类市场监测医药电商。

报告目录

2021-2025年中国医药电商行业市场供需格局及发展前景预测报告

第一章 医药电商行业的相关概述

第二章 2019-2021年中国医药电商发展环境分析

2.1 经济环境

2.1.1 世界经济形势分析

2.1.2 国内宏观经济概况

2.1.3 中国对外经济分析

2.1.4 国内固定资产投资

2.1.5 国内宏观经济展望

2.2 政策环境

2.2.1 医药行业政策动态

2.2.2 医改政策影响分析

2.2.3 医药电商政策汇总

2.3 消费环境

2.3.1 居民收入水平

2.3.2 社会消费规模

2.3.3 居民消费水平

2.3.4 健康消费状况

2.4 社会环境

2.4.1 人口结构现状

2.4.2 人口老龄化现状

2.4.3 居民健康素养

2.4.4 居民网购环境

2.5 技术环境

2.5.1 互联网+技术

2.5.2 大数据技术

2.5.3 安全技术

2.5.4 数据库技术

2.5.5 电子支付技术

第三章 2019-2021年中国医药电商行业发展分析

3.1 美国医药电商行业发展经验借鉴

3.1.1 行业发展历程

3.1.2 行业发展状况

3.1.3 行业销售模式

3.1.4 政府监管状况

3.1.5 典型企业发展

3.1.6 行业发展经验

3.2 2019-2021年中国医药电商行业发展综述

3.2.1 医药电商发展历程

3.2.2 医药电商产业链结构

3.2.3 医药供应链管理模式

3.2.4 医药电商发展现状

3.2.5 医药电商市场规模

3.2.6 医药电商发展空间

3.2.7 医药电商药店形式

3.3 中国医药电商市场竞争格局

3.3.1 行业竞争态势

3.3.2 企业格局发展

3.3.3 区域竞争状况

3.3.4 企业竞争力评价

3.4 中国医药电商用户特征与用药行为

3.4.1 医药电商用户画像

3.4.2 医药电商用户用药行为

3.4.3 医药电商用户调研

3.5 新冠疫情下医药电商市场的发展

3.5.1 疫情下医药电商平台发展分析

3.5.2 疫情下医疗电商竞争状况分析

3.5.3 疫情下医药电商企业发展举措

3.5.4 疫情下医药电商发展的关键

3.5.5 疫情下医药电商案例分析――京东大药房

3.5.6 疫情对行业的影响总结

3.6 医药电商行业存在的主要问题

3.6.1 数据共享不足

3.6.2 流量饱和与渠道不足

3.6.3 资本运作与管理短板

3.6.4 医改政策有待加强电商发展

3.6.5 “处方药外流”的局限性

3.6.6 支付限制和安全隐患

3.7 医药电商行业发展策略建议

3.7.1 发展对策建议

3.7.2 经营策略建议

3.7.3 线上线下联动

3.7.4 健康管理转型

3.7.5 其它优化策略

第四章 2019-2021年中国医药电商的商业模式分析

4.1 中国医药电商商业模式发展综述

4.1.1 医药电商模式介绍

4.1.2 医药电商资质要求

4.1.3 自营电商盈利模式

4.1.4 平台电商盈利模式

4.2 医药电商B2B模式

4.2.1 医药B2B模式基本介绍

4.2.2 医药B2B模式发展现状

4.2.3 医药B2B模式案例分析

4.2.4 医药B2B模式存在问题

4.2.5 医药B2B模式发展前景

4.3 医药电商B2C模式

4.3.1 医药B2C模式基本介绍

4.3.2 医药B2C模式优势分析

4.3.3 医药B2C模式劣势分析

4.3.4 自营型B2C模式案例

4.3.5 平台型B2C案例分析

4.3.6 自营+平台化发展趋势

4.3.7 医药B2C模式发展瓶颈

4.3.8 医药B2C模式发展趋势

4.4 医药电商O2O模式

4.4.1 医药O2O模式基本概述

4.4.2 医药O2O模式主要类型

4.4.3 医药O2O模式优势分析

4.4.4 医药O2O模式劣势分析

4.4.5 医药企业应用O2O模式

4.4.6 医药O2O市场需求分析

4.4.7 医药O2O平台运营状况

4.4.8 医药O2O模式发展瓶颈

4.4.9 医药O2O模式发展利好

4.4.10 医药O2O模式发展展望

第五章 2019-2021年医药电商产业链上游医药行业分析

5.1 中国医药行业基本特征

5.1.1 医药行业替代性

5.1.2 医药行业影响因素

5.1.3 行业创新成果分析

5.1.4 医药产业供应链结构

5.2 2019-2021年中国医药行业经济运行现状

5.2.1 产业发展现状

5.2.2 企业规模现状

5.2.3 产品产量状况

5.2.4 主营业务收入

5.2.5 盈利水平分析

5.2.6 成本费用情况

5.2.7 企业百强榜单

5.3 2016-2020年中国医药制造行业财务状况

5.3.1 2016-2020年中国医药制造行业经济规模

5.3.2 2016-2020年中国医药制造行业盈利能力指标分析

5.3.3 2016-2020年中国医药制造行业营运能力指标分析

5.3.4 2016-2020年中国医药制造行业偿债能力指标分析

5.3.5 2016-2020年中国医药制造行业财务状况综合评价

5.4 中国医药行业竞争状况剖析

5.4.1 行业新进入者威胁

5.4.2 购买者议价能力

5.4.3 供应商议价能力

5.4.4 替代品的威胁

5.4.5 同业竞争者分析

5.4.6 行业竞争趋势

5.5 中国中医药产业发展分析

5.5.1 产业发展价值

5.5.2 产业规模状况

5.5.3 政策支持现状

5.5.4 服务贸易现状

5.5.5 产业发展战略

5.6 中国医药行业其他热点细分领域发展分析

5.6.1 化学制药

5.6.2 生物医药

5.6.3 创新药

5.6.4 抗体药物

5.7 中国医药行业投资潜力分析

5.7.1 投资并购动态

5.7.2 投资机会分析

5.7.3 投资壁垒分析

5.7.4 行业投资建议

第六章 2019-2021年医药电商产业链下游医药电商物流行业分析

6.1 2019-2021年电商物流行业发展分析

6.1.1 行业发展现状

6.1.2 行业营收规模

6.1.3 行业发展特征

6.1.4 行业融资情况

6.1.5 行业发展困境

6.1.6 行业发展建议

6.1.7 行业发展趋势

6.2 2019-2021年医药物流行业发展分析

6.2.1 市场参与主体

6.2.2 行业发展现状

6.2.3 市场竞争格局

6.2.4 行业发展特点

6.2.5 行业标准建设

6.2.6 行业存在问题

6.2.7 未来发展趋势

6.3 2019-2021年医药电商物流发展分析

6.3.1 行业发展概况

6.3.2 市场竞争格局

6.3.3 行业项目动态

6.3.4 行业痛点分析

6.3.5 行业发展趋势

6.4 医药电商物流模式分析

6.4.1 自建物流模式

6.4.2 外包物流模式

6.4.3 物流模式选择建议

6.5 医药电商物流行业相关政策解读

6.5.1 我国药品流通相关政策

6.5.2 电商物流协同发展意见

6.5.3 药品冷链物流运作规范

6.5.4 互联网+医疗健康发展

6.5.5 药品集中采购和使用方案

6.5.6 药品经营监督管理办法

第七章 2019-2021年中国医药零售行业发展分析

7.1 2019-2021年中国医药零售行业发展综述

7.1.1 行业政策背景

7.1.2 产业场景演变

7.1.3 产业结构分析

7.1.4 行业发展现状

7.1.5 行业发展规模

7.1.6 细分市场发展

7.1.7 行业竞争状况

7.1.8 企业经营情况

7.1.9 产业转型升级

7.1.10 行业发展困境

7.1.11 行业面临挑战

7.2 2019-2021年中国医药零售行业发展态势

7.2.1 城市客户需求更加多样

7.2.2 县域有效覆盖亟待提升

7.2.3 线上零售应用场景丰富

7.2.4 经销商合作趋于多元

7.3 2019-2021年中国医药零售连锁行业发展分析

7.3.1 连锁药店产业链条

7.3.2 连锁药店发展动力

7.3.3 连锁药店发展规模

7.3.4 连锁药店竞争格局

7.3.5 医药连锁企业发展

7.3.6 连锁药店区域布局

7.3.7 连锁药店发展困境

7.3.8 连锁药店发展对策

7.3.9 连锁药店发展趋势

7.4 2019-2021年中国医药新零售发展分析

7.4.1 医药新零售发展优势

7.4.2 医药新零售表现形式

7.4.3 医药新零售发展动力

7.4.4 医药新零售市场现状

7.4.5 医药新零售企业布局

7.4.6 医药新零售发展困境

7.4.7 医药新零售发展问题

7.4.8 医药新零售发展建议

7.4.9 医药新零售发展前景

7.5 2019-2021年中国医药零售行业全渠道经营发展分析

7.5.1 全渠道影响因素

7.5.2 全渠道经营模式

7.5.3 全渠道经营路径

7.6 中国医药零售行业发展趋势分析

7.6.1 全入口

7.6.2 全产品

7.6.3 全服务

7.6.4 全支付

第八章 2017-2020年中国医药电商重点企业分析

8.1 1药网(111, Inc.)

8.1.1 企业发展概况

8.1.2 供应链布局

8.1.3 2018年企业经营状况分析

8.1.4 2019年企业经营状况分析

8.1.5 2020年企业经营状况分析

8.2 阿里健康信息技术有限公司

8.2.1 企业发展概况

8.2.2 企业盈利模式

8.2.3 2019财年企业经营状况分析

8.2.4 2020财年企业经营状况分析

8.2.5 2021财年企业经营状况分析

8.3 云南鸿翔一心堂药业(集团)股份有限公司

8.3.1 企业发展概况

8.3.2 门店经营情况

8.3.3 经营效益分析

8.3.4 业务经营分析

8.3.5 财务状况分析

8.3.6 核心竞争力分析

8.3.7 公司发展战略

8.3.8 未来前景展望

8.4 仁和药业股份有限公司

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 未来前景展望

8.5 益丰大药房连锁股份有限公司

8.5.1 企业发展概况

8.5.2 企业发展模式

8.5.3 企业区域布局

8.5.4 经营效益分析

8.5.5 业务经营分析

8.5.6 财务状况分析

8.5.7 核心竞争力分析

8.5.8 公司发展战略

8.5.9 未来前景展望

8.6 浙江康恩贝制药股份有限公司

8.6.1 企业发展概况

8.6.2 经营效益分析

8.6.3 业务经营分析

8.6.4 财务状况分析

8.6.5 核心竞争力分析

8.6.6 公司发展战略

8.6.7 未来前景展望

8.7 九州通医药集团股份有限公司

8.7.1 企业发展概况

8.7.2 企业主要业务

8.7.3 经营效益分析

8.7.4 业务经营分析

8.7.5 财务状况分析

8.7.6 核心竞争力分析

8.7.7 公司发展战略

8.7.8 未来前景展望

8.8 上海医药集团股份有限公司

8.8.1 企业发展概况

8.8.2 经营效益分析

8.8.3 业务经营分析

8.8.4 财务状况分析

8.8.5 核心竞争力分析

8.8.6 公司发展战略

8.8.7 未来前景展望

8.9 广州白云山医药集团股份有限公司

8.9.1 企业发展概况

8.9.2 经营效益分析

8.9.3 业务经营分析

8.9.4 财务状况分析

8.9.5 核心竞争力分析

8.9.6 未来前景展望

8.10 广东太安堂药业股份有限公司

8.10.1 企业发展概况

8.10.2 经营效益分析

8.10.3 业务经营分析

8.10.4 财务状况分析

8.10.5 核心竞争力分析

8.10.6 公司发展战略

8.10.7 未来前景展望

8.11 乐普(北京)医疗器械股份有限公司

8.11.1 企业发展概况

8.11.2 经营效益分析

8.11.3 业务经营分析

8.11.4 财务状况分析

8.11.5 核心竞争力分析

8.11.6 公司发展战略

8.11.7 未来前景展望

8.12 万达信息股份有限公司

8.12.1 企业发展概况

8.12.2 经营效益分析

8.12.3 业务经营分析

8.12.4 财务状况分析

8.12.5 核心竞争力分析

8.12.6 未来前景展望

第九章 中国医药电商行业投资机会分析

9.1 医药电商投资机遇

9.1.1 消费机遇分析

9.1.2 医改机遇分析

9.1.3 行业政策机遇

9.1.4 其他利好因素

9.1.5 疫情带来的机遇

9.2 医药电商平台投资基金设立分析

9.2.1 投资基金建立案例

9.2.2 投资基金设立意义

9.2.3 投资基金发展启示

9.2.4 投资基金设立路径

9.3 医药电商投融资综况

9.3.1 长期投资逻辑

9.3.2 行业融资规模

9.3.3 行业融资轮次

9.3.4 融资区域分布

9.3.5 主题基金运行

9.3.6 相关概念股市值

9.4 医药电商平台融资事件

9.4.1 1药网融资状况分析

9.4.2 上药云健康融资状况

9.4.3 医百科技融资状况

9.4.4 泉源堂融资融资状况

9.4.5 一块医药融资状况

9.4.6 叮当快药融资状况

9.4.7 药帮手融资状况

9.4.8 药兜网融资状况

9.4.9 贝登医疗融资状况

9.5 医药电商投资壁垒

9.5.1 产品种类壁垒

9.5.2 行业瓶颈壁垒

9.5.3 政策监管壁垒

第十章 中国医药电商行业项目投资建设案例深度解析

10.1 太安堂互联网健康云平台项目案例分析

10.1.1 项目建设内容

10.1.2 项目投资必要性

10.1.3 项目投资可行性

10.1.4 项目投资金额

10.1.5 项目投资效益

10.1.6 项目备案情况

10.2 一心堂医药信息化建设项目案例分析

10.2.1 项目建设背景

10.2.2 投资价值分析

10.2.3 项目建设内容

10.2.4 项目投资资金

10.2.5 项目建设效益

10.2.6 项目备案情况

第十一章 中国医药电商行业发展趋势及前景预测

11.1 中国医药行业发展前景和趋势预测

11.1.1 医药工程发展机遇

11.1.2 医药创新市场前景

11.1.3 行业发展趋势分析

11.2 中国医药电商发展趋势分析

11.2.1 医药零售新增量

11.2.2 处方药外流促进

11.2.3 医保支付接入

11.2.4 慢病全周期管理

11.3 中国医药电商发展前景展望

11.3.1 互联网+医疗前景

11.3.2 医药电商发展方向

11.3.3 医药电商模式转变

11.3.4 医药电商未来前景

11.4 2021-2025年中国医药电商行业预测分析

附录

附录一:全国药品流通行业发展规划(2016-2020年)

附录二:进一步改革完善药品生产流通使用政策的若干意见

附录三:促进“互联网+医疗健康”发展的意见

附录四:药品网络销售监督管理办法(征求意见稿)

图表目录

图表1 医药电商的分类

图表2 医药电商的作用

图表3 医药电商与传统电商的区别

图表4 2015-2019年国内生产总值及其增长速度

图表5 2015-2019年三次产业增加值占国内生产总值比重

图表6 2019年三次产业投资占固定资产投资(不含农户)比重

图表7 2019年分行业固定资产投资(不含农户)增长速度

图表8 2019年固定资产投资新增主要生产与运营能力

图表9 2017-2019年医药电商主要法律政策汇总

图表10 2020年国内医药电商相关政策

图表11 2019年全国居民人均可支配收入平均数与中位数

图表12 2020年居民人均可支配收入平均数与中位数

图表13 2019年社会消费品零售总额分月同比增长速度

图表14 2019年社会消费品零售总额主要数据

图表15 2019-2020年社会消费品零售总额同比增长速度

图表16 2020年社会消费品零售总额主要数据

图表17 2019年全国居民人均消费支出及其结构

图表18 2020年居民人均消费支出及构成

图表19 2014-2019年中国总人口数

图表20 2019年年末人口数及其构成

图表21 2015-2019年常住人口城镇化率

图表22 2014-2019年60周岁及以上老年人口及其占全国总人口比重

图表23 2014-2019年中国60周岁及以上人口统计

图表24 2013-2020年网民规模和互联网普及率

图表25 2013-2020年手机网民规模及其占网民比例

图表26 1999-2018年美国网上药店的发展历程

图表27 2001-2019年CVS线上线下业务营收规模

图表28 美国的药品管理市场化程度高

图表29 我国医药电商发展历程

图表30 中国医药电商产业链

图表31 我国医药供应链管理模式

图表32 医药电商简化后的供应链模式

图表33 2010-2020年全国网上药店数量

图表34 2015-2019年中国医药电商销售规模

图表35 2015-2018年中国医药电商渗透率情况

图表36 2020年医药电商“千里马”

图表37 购买人数TOP3地区品类份额分布

图表38 B2B医药电商竞争力评价指标体系

图表39 B2B医药电商竞争力评价详情

图表40 B2C医药电商竞争力评价指标体系

图表41 B2C医药电商竞争力评价详情

图表42 2019年中国医药电商消费者年龄分布

图表43 2015-2019年中国医药电商消费者性别分布

图表44 2019年中国医药电商消费者职业分布

图表45 医药电商用户地区分布

图表46 2017-2019年医药电商销量分城市级别同比增长

图表47 2016-2018年网购非处方药及处方药销量同比增长

图表48 2016-2019年医药电商非处方药类别销量TOP10类目

图表49 2016-2019年医药电商非处方药类别销量TOP10年复合增长率

图表50 2016-2019年医药电商销量TOP10非处方药类目的客单价

图表51 2016-2019年医药电商处方药类别销量TOP10

图表52 2016-2019年医药电商处方药类别销量TOP10年复合增长率

图表53 消费者网上购药驱动因素占比

图表54 消费者网上购药关注信息

图表55 消费者购药时会关注哪些信息

图表56 消费者关注医药电商的频率

图表57 2020年春节期间医药电商日活跃人数

图表58 2020年春节期间医药电商平台日活平均增长率

图表59 京东大药房慢病关爱计划部分合作药企

图表60 基于CRM与OTO的健康解决方案

图表61 医药电商行业发展趋势

图表62 医药电商模式

图表63 医药电商模式对比分析