报告简介

近年来国家对医疗卫生行业发展高度重视,自2009年开始的医疗制度改革已经取得了明显的成效,2012年以来中国进入医改深化阶段,医药分开、基药扩容、鼓励社会资本办医等均进入深化期,我国医院行业供给能力逐步提升。

从供给能力来看,我国医院数量和床位数量在持续增长,医院人员规模在逐年扩大。从医院服务需求来看,随着我国人口老龄化程度的加深,我国医院服务需求规模逐渐增长,医院诊疗人次及入院人次均呈增长趋势。

医院行业主要上市公司:目前国内医院行业的上市公司主要有爱尔眼科(300015)、通策医疗(600763)、华润医疗(01515.HK)、环球医疗(02666.HK)等。

1、医院数量和床位数量持续增长

近年来国家对医疗卫生行业发展高度重视,自2009年开始的医疗制度改革已经取得了明显的成效,2012年以来中国进入医改深化阶段,医药分开、基药扩容、鼓励社会资本办医等均进入深化期,我国医院行业供给能力逐步提升。

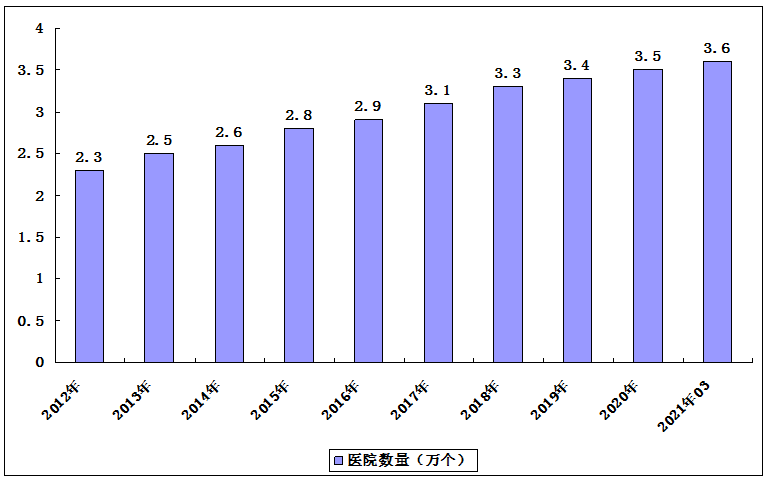

据国家卫生健康委员会统计,2012-2020年中国医院数量总体上呈现出增长态势,截至2021年3月底,我国共有医院数量3.6万个。其中:公立医院1.2万个,民营医院2.3万个。与2020年3月底比较,公立医院减少76个,民营医院增加1246个。

2012-2021年中国医院数量

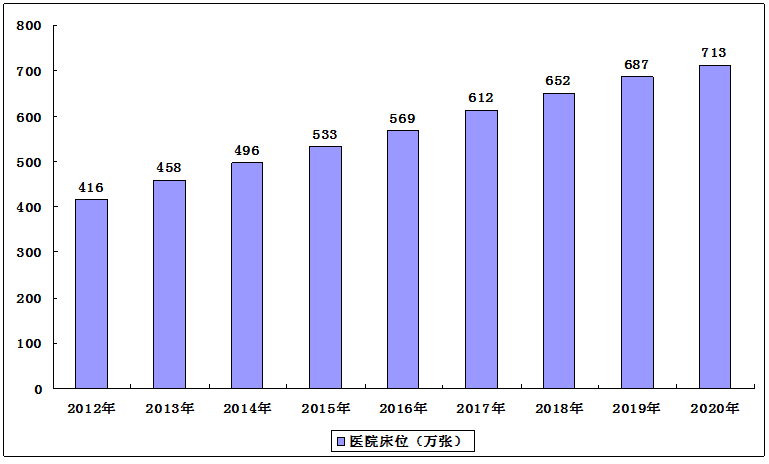

2012-2020年我国医院床位数呈现出逐年上升的趋势。据国家卫生健康委员会统计数据,截至2020年末,我国医院共有床位713万张。

2012-2020年中国医院床位

2、医院人员规模持续扩大

除床位供给外,我国医院人员供给规模也在持续扩大。2012-2019年,中国医院卫生人员数量从493.8万人增至778.2万人。其中,卫生技术人员的占比达到了83.36%。

3、医院服务需求规模逐渐扩大

随着我国人口老龄化程度的加深,我国医院服务需求规模逐渐扩大。据国家卫生健康委员会统计数据,2012-2019年,中国医院诊疗人次数逐年上升。2019年,医院38.4亿人次,较2018年增加3亿人次。2020年1-11月,受疫情影响,我国医院诊疗人次有所减少;2021年1-3月,全国医院诊疗人次大幅增加,为9.4亿人次,同比增长52.3%。

据国家卫生健康委员会统计数据,2012-2019年,中国医院入院人数逐年增长,2019年医院入院人次数为2.12亿人次,同比增长5.8%。

本公司出品的研究报告首先介绍了中国医院行业市场发展环境、医院行业整体运行态势等,接着分析了中国医院行业市场运行的现状,然后介绍了医院行业市场竞争格局。随后,报告对医院行业做了重点企业经营状况分析,最后分析了中国医院行业发展趋势与投资预测。您若想对医院行业产业有个系统的了解或者想投资中国医院行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等医院。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计医院及证券交易所等,价格数据主要来自于各类市场监测医院业。

报告目录

2021-2025年中国医院行业市场供需格局及发展前景预测报告

第一章 医院基本概述

第二章 2019-2021年中国医院发展环境分析

2.1 经济环境

2.2 政策环境

2.2.1 健康中国规划纲要

2.2.2 实施健康中国战略

2.2.3 社会办医流程简化

2.2.4 互联网医疗政策体系

2.2.5 医保政策加速落地

2.3 社会环境

2.3.1 居民收入水平

2.3.2 居民消费水平

2.3.3 人口规模构成

2.3.4 居民健康素养

2.3.5 健康消费状况

2.4 技术环境

2.4.1 移动互联网技术

2.4.2 物联网技术

2.4.3 人工智能技术

2.4.4 大数据技术

2.4.5 云计算技术

第三章 2019-2021年中国医疗改革发展分析

3.1 中国医疗改革政策

3.1.1 国家层面医改政策回顾

3.1.2 国家医疗改革重点内容

3.1.3 综合医改试点发展经验

3.1.4 国家医疗改革政策动态

3.2 中国医疗改革发展分析

3.2.1 新医疗改革发展历程

3.2.2 新医改阶段新特征

3.2.3 医疗改革成效分析

3.2.4 医疗改革面临挑战

3.2.5 医疗改革对策建议

3.3 中国公立医院医疗改革分析

3.3.1 公立医院改革政策汇总

3.3.2 公立医院改革发展解析

3.3.3 公立医院考核改革成效

3.3.4 医改下公立医院面临挑战

3.3.5 医改下公立医院发展路径

3.4 中国医疗改革趋势探析

3.4.1 医院管理改革

3.4.2 药品管理改革

3.4.3 医疗服务改革

3.4.4 医保支付改革

第四章 2019-2021年中国医院发展分析

4.1 中国医院发展状况分析

4.1.1 医院数量规模

4.1.2 门诊和住院量

4.1.3 病床使用情况

4.1.4 卫生人员总数

4.1.5 病人费用情况

4.2 中国医院行业发展特点分析

4.2.1 民营医院赶超公立医院

4.2.2 医院发展存在不均衡

4.2.3 地县级出现“超级医院”

4.2.4 社会办医走向集团化

4.3 疫情影响下的医院新基建发展分析

4.3.1 疫情下医疗新基建的内涵分析

4.3.2 疫情防控对医疗新基建的需求

4.3.3 疫情下各地医院基建布局状况

4.3.4 医院新基建项目建设困境分析

4.3.5 疫情下医疗新基建的发展建议

4.4 中国智慧医院发展综况

4.4.1 智慧医院基本内涵

4.4.2 智慧医院建设模式

4.4.3 智慧医疗平台汇总

4.4.4 智慧医疗竞争格局

4.4.5 智慧医院服务标准

4.4.6 智慧医院发展展望

4.5 中国医院管理模式分析

4.5.1 国外医院管理模式借鉴

4.5.2 中国医院管理模式现状

4.5.3 中国医院管理模式发展困境

4.5.4 中国医院管理模式创新路径

4.6 中国医院经营管理战略分析

4.6.1 中国医院市场营销战略

4.6.2 中国医院质量管理战略

4.6.3 中国医院财务管理战略

4.6.4 中国医院绩效管理战略

4.6.5 中国医院人力资源管理战略

4.6.6 中国医院客服中心管理战略

第五章 2019-2021年中国公立医院发展分析

5.1 公立医院相关概念

5.1.1 公立医院定义

5.1.2 公立医院利益相关者

5.2 公立医院发展状况

5.2.1 公立医院数量规模

5.2.2 公立医院医疗服务能力

5.2.3 公立医院医务人员数量

5.2.4 公立医院医疗效率

5.2.5 公立医院绩效考核新指标

5.3 公立医院医养结合发展分析

5.3.1 公立医院智慧医养结合内涵

5.3.2 公立医院智慧医养结合整体架构

5.3.3 公立医院智慧医养结合模式分类

5.3.4 公立医院智慧医养结合运行机制

5.3.5 公立医院智慧医养结合发展建议

5.4 中国公立医院融资分析

5.4.1 公立医院融资渠道

5.4.2 公立医院融资风险

5.4.3 公立医院融资困境

5.4.4 公立医院融资策略

5.5 公立医院引入社会资本PPP项目分析

5.5.1 PPP项目相关概念

5.5.2 PPP运作相关政策

5.5.3 PPP模式应用意义

5.5.4 PPP项目发展现状

5.5.5 PPP融资发展模式

5.5.6 PPP项目运营分析

5.5.7 PPP项目风险分析

5.5.8 PPP项目发展建议

5.6 公立医院经管大数据内涵与应用分析

5.6.1 公立医院经管数据内涵

5.6.2 公立医院经管数据分类

5.6.3 公立医院经管数据应用

5.6.4 公立医院经管数据发展态势

5.7 中国公立医院发展困境与路径分析

5.7.1 公立医院发展存在的问题

5.7.2 公立医院发展运营面临挑战

5.7.3 公立医院经营管理风险及应对

5.7.4 公立医院发展路径探析

第六章 2019-2021年中国民营医院发展分析

6.1 中国民营医院发展背景

6.1.1 民营医院定义及分类

6.1.2 民营医院相关政策历程

6.1.3 民因医院相关政策特点

6.1.4 医改对民营医院的影响

6.2 民营医院发展综况

6.2.1 民营医院发展历程

6.2.2 民营医院产生模式

6.2.3 民营医院发展困境

6.2.4 民营医院发展态势

6.3 民营医院运行规模状况

6.3.1 民营医院发展规模

6.3.2 民营医院医疗服务能力

6.3.3 民营医院医务人员数量

6.3.4 民营医院医疗效率

6.4 民营医疗机构竞争结构

6.4.1 潜在进入者

6.4.2 产业内医院竞争

6.4.3 医疗服务替代品

6.4.4 对上游供应商的谈判力

6.4.5 对下游患者的谈判力

6.5 中国民营医院医养结合服务发展分析

6.5.1 民营医院医养结合服务发展机遇

6.5.2 民营医院医养结合服务发展路径

6.5.3 民营医院医养结合服务政策建议

6.6 “一带一路”倡议下中国民营医院发展分析

6.6.1 “一带一路”下中国民营医院发展背景

6.6.2 “一带一路”下中国民营医院发展优势

6.6.3 “一带一路”下中国民营医院发展战略

6.7 中国民营医院投融资分析

6.7.1 民营医院投资态势

6.7.2 民营医院投资主体

6.7.3 民营医院投资特征

6.7.4 民营医院融资方式

6.7.5 民营医院投资模式

6.7.6 民营医院融资风险

6.7.7 民营医院融资困境

6.7.8 民营医院融资策略

6.8 民营医院发展趋势

6.8.1 满足高端医疗服务需求

6.8.2 满足健康服务多样化需求

6.8.3 向连锁专科及高壁垒专科领域发展

6.8.4 发展具有特色专科的综合医院

第七章 2019-2021年中国中医医院发展分析

7.1 中医医疗发展综述

7.1.1 中医医疗政策环境分析

7.1.2 中医医院信息化建设内容

7.1.3 中医药医养结合养老模式探析

7.1.4 “一带一路”下中医药发展探析

7.2 中国中医院发展状况

7.2.1 中医类医院数量规模

7.2.2 中医类病床使用情况

7.2.3 中医药卫生人员总数

7.2.4 中医类医院门诊及出院量

7.2.5 中医医院收入费用情况

7.2.6 中医医院竞争力分析

7.3 中医药行业发展分析

7.3.1 中医药产业发展地位

7.3.2 中医药产业发展规模

7.3.3 中药材产业发展问题

7.3.4 中药材供应链新模式

7.3.5 中医药产业发展问题

7.3.6 中医药产业发展建议

7.3.7 中医药产业国际化前景

7.4 中医医院发展面临的挑战及建议

7.4.1 中医西医化面临挑战

7.4.2 中医医院发展问题分析

7.4.3 中医院体制限制发展

7.4.4 新医改下中医院发展分析

7.4.5 中医医院总体发展建议

第八章 2019-2021年中国专科医院发展分析

8.1 专科医院发展相关概念

8.1.1 专科医院定义

8.1.2 专科医院特点

8.1.3 专科医院产业链

8.2 民营专科医院发展状况

8.2.1 民营专科医院数量规模

8.2.2 三级专科医院服务能力

8.2.3 民营专科医院发展方向

8.3 连锁专科医院发展分析

8.3.1 企业连锁化的优势分析

8.3.2 专科医院连锁化发展动力

8.3.3 连锁专科医院发展状况

8.3.4 连锁专科医疗品牌分析

8.3.5 连锁专科医院市场格局

8.4 中国专科医院发展困境

8.4.1 总体数量少

8.4.2 结构不够合理

8.4.3 专科医师人员不足

8.4.4 政府和各方投入不足

8.5 中国专科医院发展对策

8.5.1 要注重科学规划

8.5.2 专科医院人才竞争策略

8.5.3 不断改善基础条件

8.5.4 专科医院建设的目标

第九章 2019-2021年中国专科医院细分领域发展分析

9.1 肿瘤专科医院

9.1.1 肿瘤医疗政策环境

9.1.2 肿瘤医疗市场需求

9.1.3 肿瘤医疗市场供给

9.1.4 肿瘤专科市场竞争

9.1.5 肿瘤医院竞争排名

9.1.6 投资吸引力分析

9.1.7 肿瘤医院发展机遇

9.1.8 肿瘤治疗投资壁垒

9.2 康复专科医院

9.2.1 康复医疗产业链

9.2.2 康复医院政策监管

9.2.3 康复医院市场需求

9.2.4 康复医疗机构数量

9.2.5 康复医院竞争排名

9.2.6 康复医院投资壁垒

9.2.7 康复医院投资路径

9.2.8 康复医疗规模预测

9.3 眼科专科医院

9.3.1 眼科医疗服务分类

9.3.2 眼科医院特点分析

9.3.3 眼科治疗市场需求

9.3.4 眼科专科医院数量

9.4 口腔专科医院

9.4.1 口腔医疗发展机遇

9.4.2 口腔服务市场规模

9.4.3 民营口腔医院优势

9.4.4 口腔医疗需求状况

9.4.5 口腔专科医院数量

9.4.6 口腔医院发展趋势

9.5 美容专科医院

9.5.1 美容医疗产业链

9.5.2 医美市场发展机遇

9.5.3 医美市场规模状况

9.5.4 医美消费群体分析

9.5.5 医疗美容机构规模

9.5.6 美容医院发展优势

9.5.7 美容医院发展趋势

第十章 2019-2021年中国医院信息化建设发展分析

10.1 医疗信息化市场发展综况

10.1.1 医疗信息化相关概念

10.1.2 医院信息化发展动力

10.1.3 医疗信息化政策机遇

10.1.4 医院信息化发展阶段

10.1.5 医疗信息化市场规模

10.1.6 医疗信息化投资状况

10.1.7 医疗信息化的区域差异

10.1.8 医院信息化发展的问题

10.1.9 医院信息化建设发展对策

10.2 疫情影响下的医疗信息化发展分析

10.2.1 疫情下医疗信息化建设需求

10.2.2 疫情下医疗信息化作用分析

10.2.3 疫情下医疗信息化布局状况

10.2.4 疫情下医疗信息化终端机遇

10.2.5 疫情下医疗信息化建设展望

10.3 医院信息化市场竞争分析

10.3.1 医疗信息化市场竞争格局

10.3.2 医疗信息化公司业务状况

10.3.3 医疗信息化企业竞争趋势

10.4 医院信息化建设新兴技术应用分析

10.4.1 大数据医疗应用

10.4.2 人工智能医疗应用

10.4.3 物联网医疗应用

10.4.4 云计算医疗应用

10.5 医院信息化建设细分领域分析

10.5.1 医院管理信息系统

10.5.2 电子病历

10.5.3 远程医疗

10.5.4 分级诊疗

10.6 医院信息化建设发展趋势分析

10.6.1 临床决策应用支持趋势

10.6.2 医疗服务模式创新趋势

10.6.3 个人健康精细化管理趋势

10.6.4 创新科技融合发展趋势

第十一章 2019-2021年中国医院集团发展分析

11.1 中国医院集团发展综述

11.1.1 医院集团定义及分类

11.1.2 医院集团发展政策环境

11.1.3 医院集团发展状况分析

11.1.4 医院集团发展需求分析

11.1.5 医院集团市场动态分析

11.1.6 医院集团发展面临挑战

11.1.7 医院集团发展路径探析

11.2 中国医院集团运营分析

11.2.1 医院集团运营特点

11.2.2 医院集团运营方式

11.2.3 医院集团发展模式

11.2.4 医院集团管控模式

11.2.5 医院集团建设路径

11.3 公立医院集团发展分析

11.3.1 公立医院集团组建模式

11.3.2 公立医院集团存在的问题

11.3.3 公立医院集团化发展对策

11.4 非公立医院集团发展分析

11.4.1 非公立医院集团发展现状

11.4.2 非公立医院集团地区分布

11.4.3 非公立医院集团发展格局

11.4.4 典型非公立医院集团分析

11.5 中国医院集团发展路径探析

11.5.1 向高端医院医疗服务方向发展

11.5.2 由专科医院向综合性医院发展

11.5.3 集团兼并收购发展路径分析

11.5.4 轻资产运营模式战略分析

第十二章 2019-2021年中国医联体发展分析

12.1 中国医联体发展综述

12.1.1 医联体相关概念

12.1.2 医联体发展背景

12.1.3 医联体支持政策

12.1.4 医联体建设主体

12.2 中国医联体组织模式分析

12.2.1 医联体主要组织模式

12.2.2 医联体模式差异分析

12.2.3 医联体模式存在问题

12.3 中国医联体发展状况

12.3.1 医联体发展形势

12.3.2 医联体市场现状

12.3.3 医联体区域布局

12.3.4 医联体建设成效

12.3.5 医联体建设特点

12.3.6 医联体发展困境

12.3.7 医联体发展对策

12.4 中国医联体的影响分析

12.4.1 医联体对药品流通改革的影响

12.4.2 医联体对基层医疗服务的影响

12.4.3 医联体对各利益相关者的影响

12.5 中国医联体信息化建设发展分析

12.5.1 医联体信息化建设需求

12.5.2 医联体信息化解决方案

12.5.3 医联体信息化建设存在的问题

12.5.4 医联体信息化建设的典型案例

12.6 中国医联体发展前景分析

12.6.1 医联体改变医疗生态

12.6.2 医联体商业价值探析

12.6.3 医联体发展前景预测

第十三章 2019-2021年中国互联网医院发展分析

13.1 互联网医院发展综述

13.1.1 互联网医院基本概念

13.1.2 互联网医疗内涵扩大

13.1.3 互联网医院参与主体

13.1.4 互联网医院管理机制

13.1.5 互联网医院功能分析

13.1.6 互联网医院监管历程

13.2 互联网医院发展状况

13.2.1 互联网医院政策分析

13.2.2 互联网医疗发展规模

13.2.3 互联网医疗用户状况

13.2.4 互联网医院发展规模

13.2.5 互联网医院分布情况

13.2.6 互联网医院企业布局

13.2.7 互联网医院盈利模式

13.3 互联网医院推行模式分析

13.3.1 医院HIS系统升级

13.3.2 远程诊疗开药

13.3.3 患者定制化服务

13.3.4 创新医院O2O模式

13.3.5 区域联合平台建设

13.3.6 分级诊疗服务平台建设

13.3.7 线上线下高效协同

13.4 互联网医院投融资分析

13.4.1 互联网医疗融资情况

13.4.2 互联网医院投资风险

13.4.3 互联网医院投资机会

13.5 互联网医院发展困境及对策分析

13.5.1 定价困境

13.5.2 支付困境

13.5.3 技术困境

13.5.4 利益冲突

13.5.5 发展对策

13.6 互联网医院发展趋势及发展前景

13.6.1 互联网医院发展趋势

13.6.2 互联网医院发展前景

13.6.3 互联网医院发展目标

第十四章 2019-2021年中国医院区域竞争力分析

14.1 中国医院区域分布特点

14.1.1 地级城市医院区域分布特点

14.1.2 县级城市医院区域分布特点

14.1.3 市属医院和计划单列市医院区域分布特点

14.1.4 非公立医院区域分布特点

14.1.5 中医院区域分布特点

14.2 东北区医院竞争力分析

14.2.1 区域竞争力整体状况

14.2.2 区域竞争力发展态势

14.2.3 区域医疗资源竞争力

14.2.4 各省医院竞争力分布

14.3 华北区医院竞争力分析

14.3.1 区域竞争力整体状况

14.3.2 区域竞争力发展态势

14.3.3 区域医疗资源竞争力

14.3.4 各省医院竞争力分布

14.4 华中区医院竞争力分析

14.4.1 区域竞争力整体状况

14.4.2 区域竞争力发展态势

14.4.3 区域医疗资源竞争力

14.4.4 各省医院竞争力分布

14.5 华东区医院竞争力分析

14.5.1 区域竞争力整体状况

14.5.2 区域竞争力发展态势

14.5.3 区域医疗资源竞争力

14.5.4 各省医院竞争力分布

14.6 华南区医院竞争力分析

14.6.1 区域竞争力整体状况

14.6.2 区域竞争力发展态势

14.6.3 区域医疗资源竞争力

14.6.4 各省医院竞争力分布

14.7 西北区医院竞争力分析

14.7.1 区域竞争力整体状况

14.7.2 区域竞争力发展态势

14.7.3 区域医疗资源竞争力

14.7.4 各省医院竞争力分布

14.8 西南区医院竞争力分析

14.8.1 区域竞争力整体状况

14.8.2 区域竞争力发展态势

14.8.3 区域医疗资源竞争力

14.8.4 各省医院竞争力分布

第十五章 2019-2021年中国典型公立医院发展分析

15.1 北京协和医院

15.1.1 医院发展概况

15.1.2 科技创新情况

15.1.3 信息化建设现状

15.1.4 医院合作动态

15.1.5 互联网影响力排名

15.1.6 核心竞争力分析

15.2 四川大学华西医院

15.2.1 医院发展概况

15.2.2 运营管理体系

15.2.3 医院发展创新

15.2.4 网络平台建设

15.2.5 医院合作动态

15.3 复旦大学附属中山医院

15.3.1 医院发展概况

15.3.2 诊疗模式创新

15.3.3 品牌项目建设

15.3.4 医院合作动态

15.3.5 科技应用成果

15.4 北京儿童医院

15.4.1 医院发展概况

15.4.2 建设状况分析

15.4.3 发展模式借鉴

15.4.4 专科联盟项目

15.4.5 远程医疗布局

第十六章 2017-2020年重点民营医院财务分析

16.1 温州康宁医院股份有限公司

16.1.1 企业发展概况

16.1.2 2017年企业经营状况分析

16.1.3 2018年企业经营状况分析

16.1.4 2019年企业经营状况分析

16.2 爱尔眼科医院集团股份有限公司

16.2.1 企业发展概况

16.2.2 经营效益分析

16.2.3 业务经营分析

16.2.4 财务状况分析

16.2.5 核心竞争力分析

16.2.6 公司发展战略

16.2.7 未来前景展望

16.3 通策医疗投资股份有限公司

16.3.1 企业发展概况

16.3.2 经营效益分析

16.3.3 业务经营分析

16.3.4 财务状况分析

16.3.5 核心竞争力分析

16.3.6 公司发展战略

16.3.7 未来前景展望

16.4 马应龙药业集团股份有限公司

16.4.1 企业发展概况

16.4.2 经营效益分析

16.4.3 业务经营分析

16.4.4 财务状况分析

16.4.5 核心竞争力分析

16.4.6 公司发展战略

16.4.7 未来前景展望

16.5 华润医疗控股有限公司

16.5.1 企业发展概况

16.5.2 2017年企业经营状况分析

16.5.3 2018年企业经营状况分析

16.5.4 2019年企业经营状况分析

16.6 泰和诚医疗(Concord Medical Services Holding Ltd.)

16.6.1 企业发展概况

16.6.2 2017年企业经营状况分析

16.6.3 2018年企业经营状况分析

16.6.4 2019年企业经营状况分析

第十七章 2015-2019年专科医院及综合医院财务运营状况

17.1 综合医院行业上市公司运行状况分析

17.1.1 综合医院行业上市公司规模

17.1.2 综合医院行业上市公司分布

17.2 综合医院行业财务状况分析

17.2.1 经营状况分析

17.2.2 盈利能力分析

17.2.3 营运能力分析

17.2.4 成长能力分析

17.2.5 现金流量分析

17.3 专科医院行业上市公司运行状况分析

17.3.1 专科医院行业上市公司规模

17.3.2 专科医院行业上市公司分布

17.4 专科医院行业财务状况分析

17.4.1 经营状况分析

17.4.2 盈利能力分析

17.4.3 营运能力分析

17.4.4 成长能力分析

17.4.5 现金流量分析

第十八章 中国医院投资及发展前景预测分析

18.1 中国医疗行业投资分析

18.1.1 医疗行业投资机遇

18.1.2 医疗行业投融资规模

18.1.3 医疗行业投资重点

18.1.4 医疗行业投资趋势

18.2 中国医院投资价值评估

18.2.1 医院投资价值评估因素

18.2.2 医院投资价值评估方法

18.3 中国医院投资并购分析

18.3.1 医院并购区域分布

18.3.2 医院并购交易规模

18.3.3 医院并购交易细分

18.3.4 医院并购交易结构

18.3.5 医院企业上市分布

18.3.6 医院投资模式分析

18.3.7 医院投资发展趋势

18.4 中国医院投资风险分析

18.4.1 市场经营风险

18.4.2 市场竞争风险

18.4.3 社会认知风险

18.5 2021-2025年中国医院行业预测分析

图表目录

图表1 医疗行业产业链图

图表2 医院发展的三个阶段

图表3 2015-2019年国内生产总值及增速

图表4 2015-2019年三次产业增加值占国内生产总值比重

图表5 2019年中国GDP初步核算数据

图表6 2020年中国GDP初步核算数据

图表7 2018年中国固定资产投资(不含农户)同比增速

图表8 2019年固定资产投资(不含农户)同比增速

图表9 2019-2020年固定资产投资(不含农户)月度同比增速

图表10 2020年固定资产投资(不含农户)主要数据

图表11 2019年社会办医主要政策及重点内容汇总

图表12 2019互联网医疗主要政策及重点内容汇总

图表13 2018-2019年药品集采重要实施政策

图表14 2019年国家医保目录调整重要政策

图表15 2018年与2017年中国居民人均可支配收入平均数与中位数对比

图表16 2019年中国居民人均可支配收入平均数与中位数

图表17 2020年中国居民人均可支配收入平均数与中位

图表18 2018年中国居民人均消费支出及构成

图表19 2019年中国居民人均消费支出及构成

图表20 2020年中国居民人均消费支出及构成

图表21 2019年年末人口数量及构成

图表22 2014-2019年中国居民人均医疗保健消费支出情况

图表23 移动互联网深入社会各个层面

图表24 大数据技术4V特性

图表25 2017年医疗改革相关政策

图表26 2015-2018年中国医疗服务行业公立医院改革政策汇总(一)

图表27 2015-2018年中国医疗服务行业公立医院改革政策汇总(二)

图表28 2019公立医院绩效考核改革重要政策及主要内容

图表29 三级公立医院部分考核指标

图表30 宏观政策对医疗机构的影响

图表31 2015-2019年中国医疗卫生机构数量

图表32 2018-2019年中国医疗卫生机构数量(分类别)

图表33 2020年中国医疗卫生机构数

图表34 2015-2019年中国医疗卫生机构门诊量及增速

图表35 2018-2019年中国医疗服务工作量

图表36 2015-2019年中国医疗卫生机构住院量及增速

图表37 2020年中国医疗卫生机构医疗诊疗人次和出院人次

图表38 2018-2019年医院病床使用情况

图表39 2020年中国医院病床使用情况

图表40 2015-2019年中国卫生技术人员数

图表41 2018-2019年中国卫生人员数(分职业)

图表42 2018-2019年中国各类医疗卫生机构人员数

图表43 2018-2019年全国卫生总费用

图表44 2018-2019年中国医院病人门诊和住院费用

图表45 2018-2020年中国基层医疗卫生机构病人门诊和住院费用

图表46 智慧医疗APP汇总

图表47 智慧医疗实现的两种技术路径

图表48 医院客服中心组织架构图

图表49 医院客户服务工作内容示意图

图表50 患者服务综合管理系统平台架构图

图表51 公立医院利益相关者图谱

图表52 2010-2020年中国公立医院数量及其占比

图表53 2010-2019年公立医院门诊人次数及其占比情况

图表54 2010-2019年公立医院住院人次数及其占比情况

图表55 2011-2019年公立医院医务人员数量

图表56 2010-2019年公立医院病床使用率

图表57 2010-2019年公立医院平均住院日

图表58 公立医院智慧医养结合模式整体架构

图表59 公立医院智慧医养结合服务模式分类及特点

图表60 公立医院智慧医养结合模式服务流程

图表61 网络医养联合体模式基本架构

图表62 远程诊断与治疗流程

图表63 医药处方配送流程

图表64 公立医院PPP项目内容和服务分类

图表65 2017-2020年医院PPP项目新增数量及投资金额

图表66 PPP运用案例及效果

图表67 公立医院PPP项目风险(一)

图表68 公立医院PPP项目风险(二)

图表69 PHEMBD内涵分类体系

图表70 PHEMBD应用边界

图表71 社会资本投资民营医院的政策变迁

图表72 2010-2019年中国民营医院数量及其占比

图表73 2010-2019年民营医院床位数及其占比

图表74 2011-2019年中国公立医院和民营医院医务人员数

图表75 2010-2019年公立医院和民营医院床位使用率

图表76 2010-2019年公立医院和民营医院平均住院日

图表77 “十三五”期间国家老龄事业发展和养老体系建设主要指标

图表78 民营医院医养结合服务市场精准定位调查结果

图表79 民营医院在运营医养结合机构中面临的主要问题调查结果