欢迎您光临中国的行业报告门户弘博报告!

01 CDMO中文全称,合同研发生产组织。其主要是为医药生产企业以及生物技术公司的产品,特别是创新产品,提供工艺开发以及制备、工艺优化、注册和验证批生产以及商业化定制研发生产服务的机构。

CDMO与CMO的不同之处在于“D”。

“D”即Development,是指在CMO的基础上提供创新药生产时所需要的工艺流程研发及优化、配方开发及试生产服务,并进一步提供定制生产服务。

要真正弄懂CDMO那就不得不从CRO(合同研究组织)和CRA(合同注册组织)说起。

CRO和CRA大致出现在上世纪80年代。

当时为了帮助制药公司解决效率以及成本的问题,它们以合同为纽带,通过外包的形式为医药工业提供研究开发、注册服务。

CRO和CRA的出现不仅能够降低甚至消除新药或者新的医疗器械在研发或注册途中可能涉及到的风险,而且也符合当时的国际分工浪潮。

然而,随着国际分工浪潮的进一步深入,单纯仅依靠CRO和CRA还是难以跟得上行业的发展速度。为了快于同业竞争者去抢到更多的市场。医药外包合作又必须要从过去那种模式进一步覆盖到医药生产的领域才行。

于是,CMO理所当然地出现了。

CMO即合同生产组织,主要业务是接受制药公司的委托,提供产品生产时所需要的各种服务。

然而,随着历史总是以惊人重复着相同的事情演变,药企仍是基于不断加强对成本控制和效率提升的要求。CMO如同过去的CRO和CRA那样,单纯依靠药企提供的生产工艺及技术支持进行单一代工生产服务已经无法完全满足客户需求,只能再次进一步去技术升级。

此时,CDMO应运而生。

CDMO的出现,不但可以像CMO那样提供生产代工服务,而且还可基于自身技术对产品生产过程进行优化,以附加值较高的技术输出取代单一产能输出。

可以说,CDMO是CMO的进阶版。

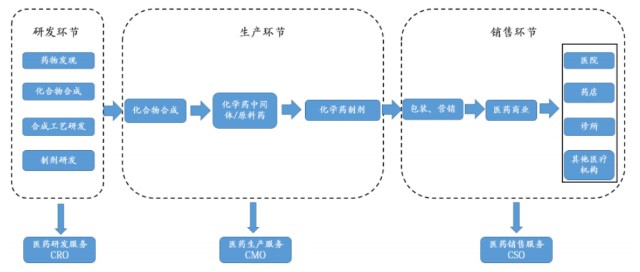

02 凡是一种新药的诞生都需要经历过前期的研发,中期的生产,后期的销售三大环节。而制药企业为了提高效率和降低成本需要,会在每个环节接受不同的外包服务。

早期,医药外包服务的产业链如下图所示:

从最初的药物研发、化合物合成、合成工艺研发以及制剂研发等,一般都会承包给CRO企业。

CMO企业则根据上游合同的要求,从精细化工企业取得专用医药原料,逐步加工成起始物料,cGMP中间体,原料药及制剂。

在经过包装后的医药产品需要销售出去,那么需要外包给专业的机构来完成,而CSO的功能就在于此。

CSO企业不直接参与药品的流通环节,只专注于销售环节的外部服务,通过提供产品准入、渠道建设、终端覆盖、患者教育等服务,帮助制药企业尽快实现营销目标、降低营销成本。

现在,CDMO的出现已经颠覆了这种模式。

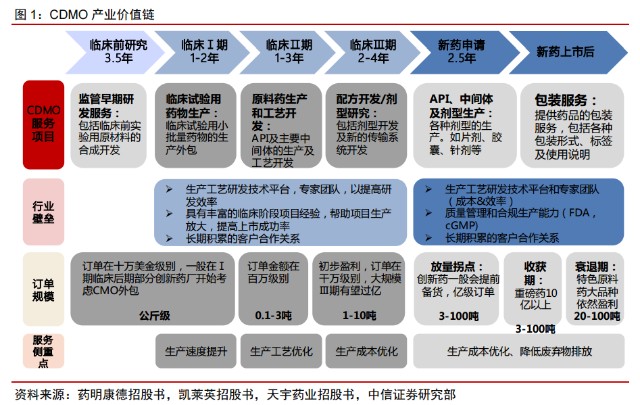

CDMO贯穿上中游产业链,具体涵盖到监管早期研发服务、临床试验用药物生产、原料药生产及工艺开发、配方剂型研发、中间体、API、制剂生产及包装服务,横跨新药研发到成品的不同阶段。

在研发和生产的不同的阶段下,CDMO企业能够利用自己专业化和规模化优势,帮助客户节约成本、提高成功率和效率。

这便是与CMO的最大区别。

03随着疾病的日益复杂,已知靶点的不断消耗,以及政策监管要求的不断升级,使得医药公司的的研发成本不断攀升,研发成功率明显下降。

与此同时,绝大多数药企大部分资金应用在药物研发领域,很难再有实力从头布局药物生产环节,尤其对于那些本身资金不足且融资困难的小型或初创药企而言,显得更为异常艰难。

因此,选择具有成本和效率优势的CDMO企业进行合作是最佳选择。

在这种合作模式下,新药能够得以顺利研发出来便成为了推动CDMO市场壮大的核心要素。

Evaluate Pharma的统计数据显示,FDA批准药品的年平均数在过去几年大幅增加,由2010-2013年的35个增加到2014-2017年的47个。而根据FDA官网的数据,2018年和2019年又分别批准了59个和48个新药,维持了高位水平。

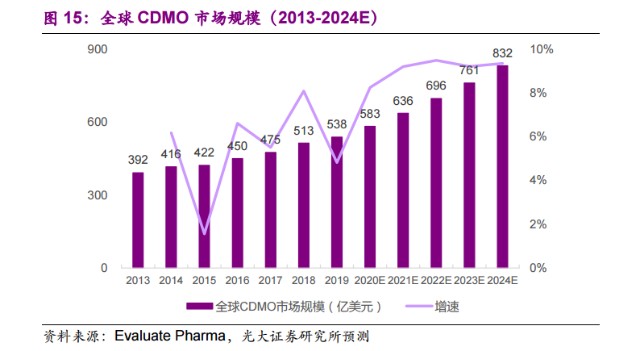

而在新药陆续推出的期间,CDMO市场规模也跟随着不断扩大。

2013-2019年,全球CDMO市场规模由392亿美元迅速增加到538亿美元。

随着新药不断推出以及用药规模的不断增加,2024年全球CDMO市场规模预计将达到832亿美元。

CDMO模式最早应用于欧美市场,在先发优势之下,欧美的CDMO行业占据了全球非常重要的市场份额。据Informa统计,2017年美国CDMO市场占了全球41.4%,而欧洲CDMO市场占了全球29.2%,两者合计超过了70%。而我国CDMO市场2018年为82亿美元,仅占全球9.7%。

然而,近年来受环保、研发等成本压力等因素制约,欧美医药外包服务产业正在逐步向具有工程师红利、市场潜力更大的新兴市场转移。

考虑到人才、成本、政策多重优势吸引下,我国反而成为承接产业转移的重要对象国。

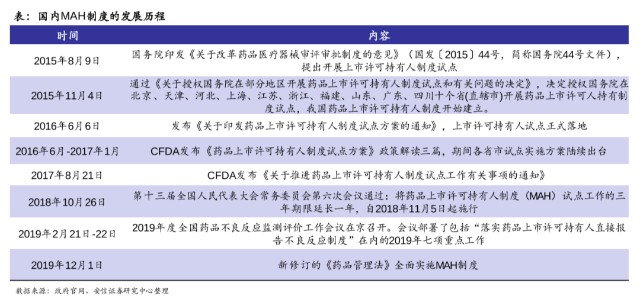

与此同时,MAH制度经过几年努力也尘埃落定。

2019年12月,《药品管理法》实施,试点4年的药品上市许可持有人制度(MAH 制度)正式确立。MAH制度下,药品的上市许可和生产许可分离,激发了国内研发机构、科研人员和小型药企的创新活力,为CDMO创造了增量的订单。

在MAH制度实施之前,我国CDMO企业的营业收入主要以海外为主,MAH制度实施之后,为国内CDMO企业全面打开了研发机构、科研人员、小型药企这部分本身资金实力不足的市场预计国内订单会逐渐增长。

如此来看,当前本已快速增长的情况下,在2023年,预计我国CDMO市场会达到299亿美元,2018-2023年CAGR为29.5%。

届时,我国亦将发展成为全球重要的CDMO市场。

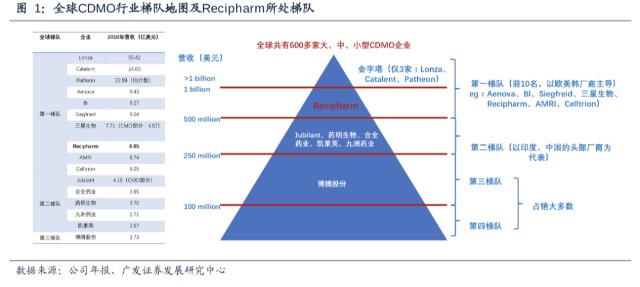

04全球CDMO市场相对分散,TOP5企业的市场份额仅为9.9%,其中份额最高的Lonza市占率也就仅为3.4%。

从目前全球600多家CDMO企业来看,按照营收可以大致分为四个梯队。

第一梯队以欧美韩国家为主,营收处于5亿美元以上,分别是Lonza、Catalent、Patheon、Aenova、BI、Siegfreid、三星生物、Recipharm、AMRI和Celltrion。其中,Lonza、Catalent、Patheon三家处于全球CDMO行业金字塔地位,营收远高于其它。

第二梯队以印度、中国头部厂商为主营收介于2.5-5亿美元之间,分别是Jubilant、药明生物(药明康德子公司)、合全药业、凯莱英和九洲药业。

剩下第三梯队营收大约处于1亿美元左右,而第四梯队营收不足1亿美元,两者占据了整个CDMO市场的绝大多数。

对于我国CDMO企业而言,在欧美医药外包服务产业转移和MAH制度红利下,我国CDMO企业有了一个向第一梯队跨越的机会。

凯莱英(002821):国内CDMO领导者。在海外方面,公司在承接美国五大制药公司(辉瑞、默克、艾伯维、礼来、BMS)的CDMO商业化项目能力处于行业前列。在国内,公司自2013年以来就为国内多家医药公司提供1.1类新药研发服务。目前,小分子创新药CDMO领域形成的行业领先优势和平台效应,奠定了核心业务持续稳健增长的基础。

博腾股份(300363):后发型的小分子CDMO企业。2015-2017年,受大客户大订单需求不均衡的问题,导致业绩出现较大波动影响下,公司开始了由CMO向CDMO进行转变。期间战略转型初见成效,2019年收入利润创历史新高。但目前CMO业务仍是公司业绩的重要驱动力。

本公司出品的研究报告首先介绍了中国医养结合模式行业市场发展环境、医养结合模式行业整体运行态势等,接着分析了中国医养结合模式行业市场运行的现状,然后介绍了医养结合模式行业市场竞争格局。随后,报告对医养结合模式行业做了重点企业经营状况分析,最后分析了中国医养结合模式行业发展趋势与投资预测。您若想对医养结合模式行业产业有个系统的了解或者想投资中国医养结合模式行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等医养结合模式。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计医养结合模式及证券交易所等,价格数据主要来自于各类市场监测医养结合模式业。